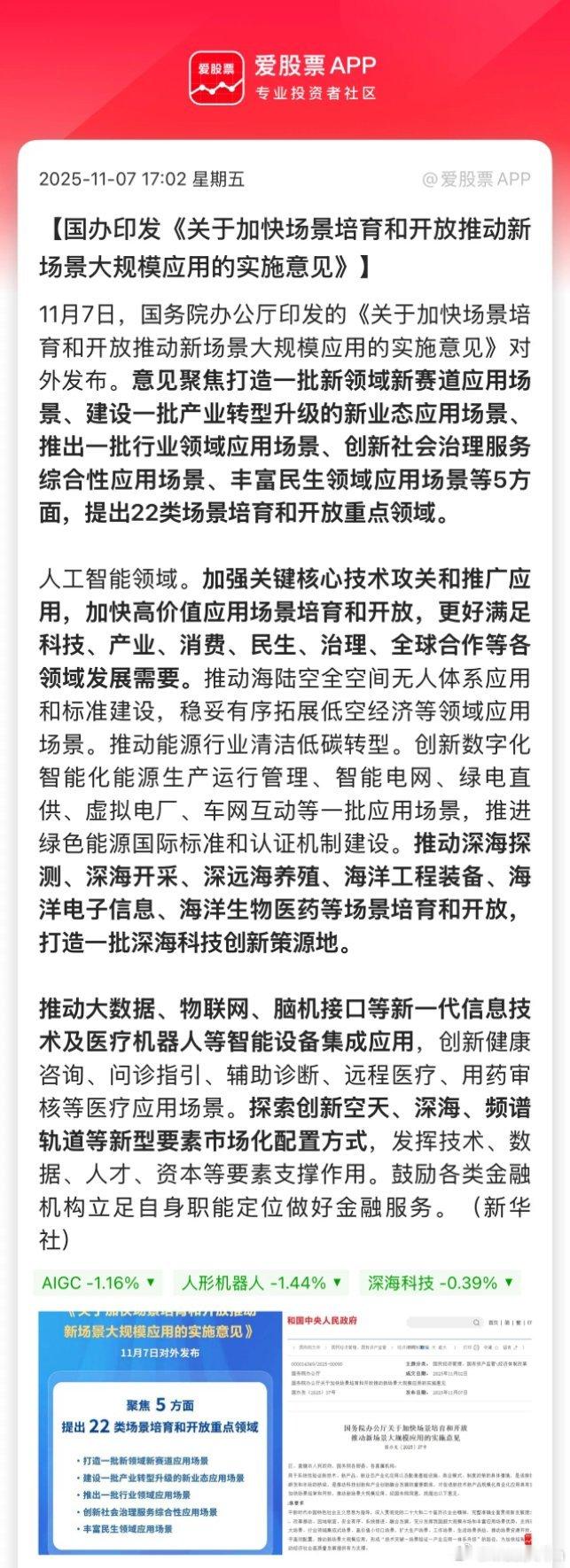

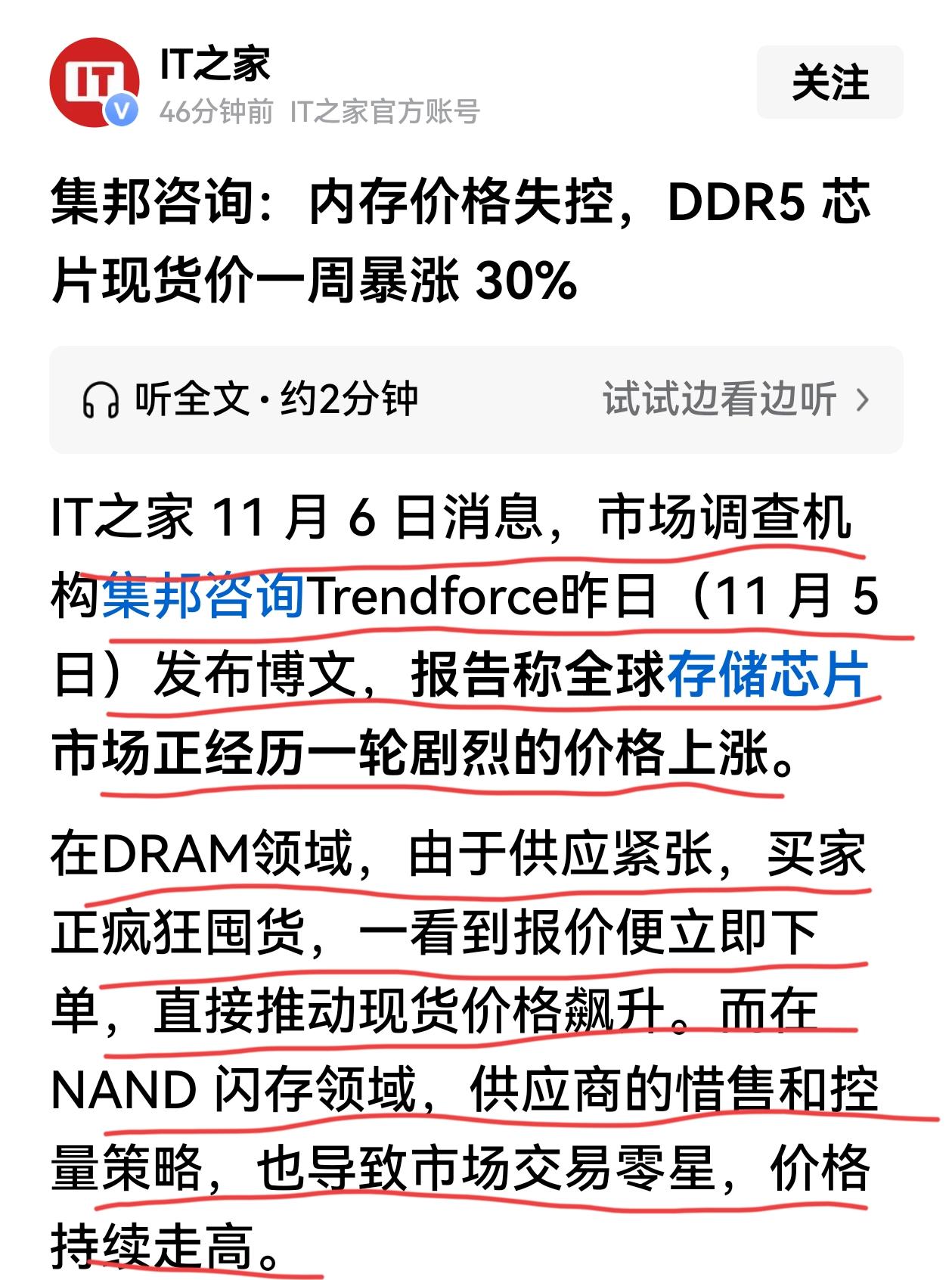

11.9周观点:美国缺电、中国缺芯、全球缺存储 1、AI泡沫言论:tokens是真实的、用户习惯的改变是真实的、GPU使用率是真实的。哪天投下去的GPU大量长期闲置的时候,再来思考“泡沫”。 2、美国缺电:属于典型的“elephant in the room”,最近被摆到面上讨论了。 3、中国缺芯:韩国会面后,关于B200/300/30A等芯片的供应问题也越来越清晰。【AI芯片法案】是美国的法律,B200/300在美国法律管控范围内。B30A的放不放开对国产GPU无实质性影响,调控的方式有很多,包括电费补贴、国有资本管控、算力券、中东建设等。 4、全球缺存储:上行周期的几个阶段,“补库阶段”--“AI成长需求锁长单”--“传统市场供给被挤压”。常规补库阶段已经过去,AI爆发式增量需求正在发生,这两个阶段的涨价仍将是“温和的”、“可以被理解的”。当哪天手机/PC因缺货,被迫降规出产品(512降至256等),或者涨价调节需求等,价格可能会进入“不被理解的”阶段。 6月-8月,对于出货量(tokens增长--资本开支上修--订单上修--排产上修--eps上修)、以及价值量(新技术迭代--增加一个环节的价值--新供应商导入--eps上修)的预期上修是阶段性充分的。 9-12月,核心变量转为价格,暴力的需求增长带来暴力的价格上涨,缺啥涨啥。

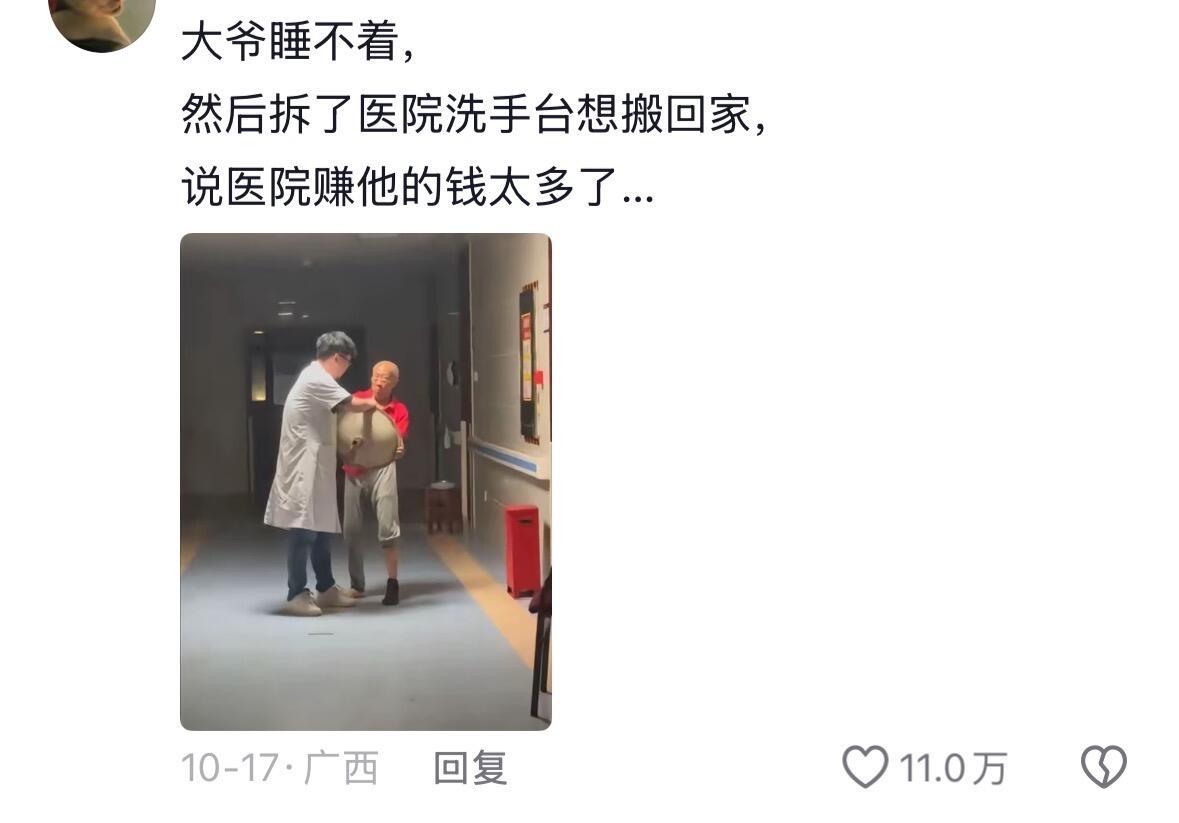

这下我知道为啥AI取代不了医护了

【2点赞】