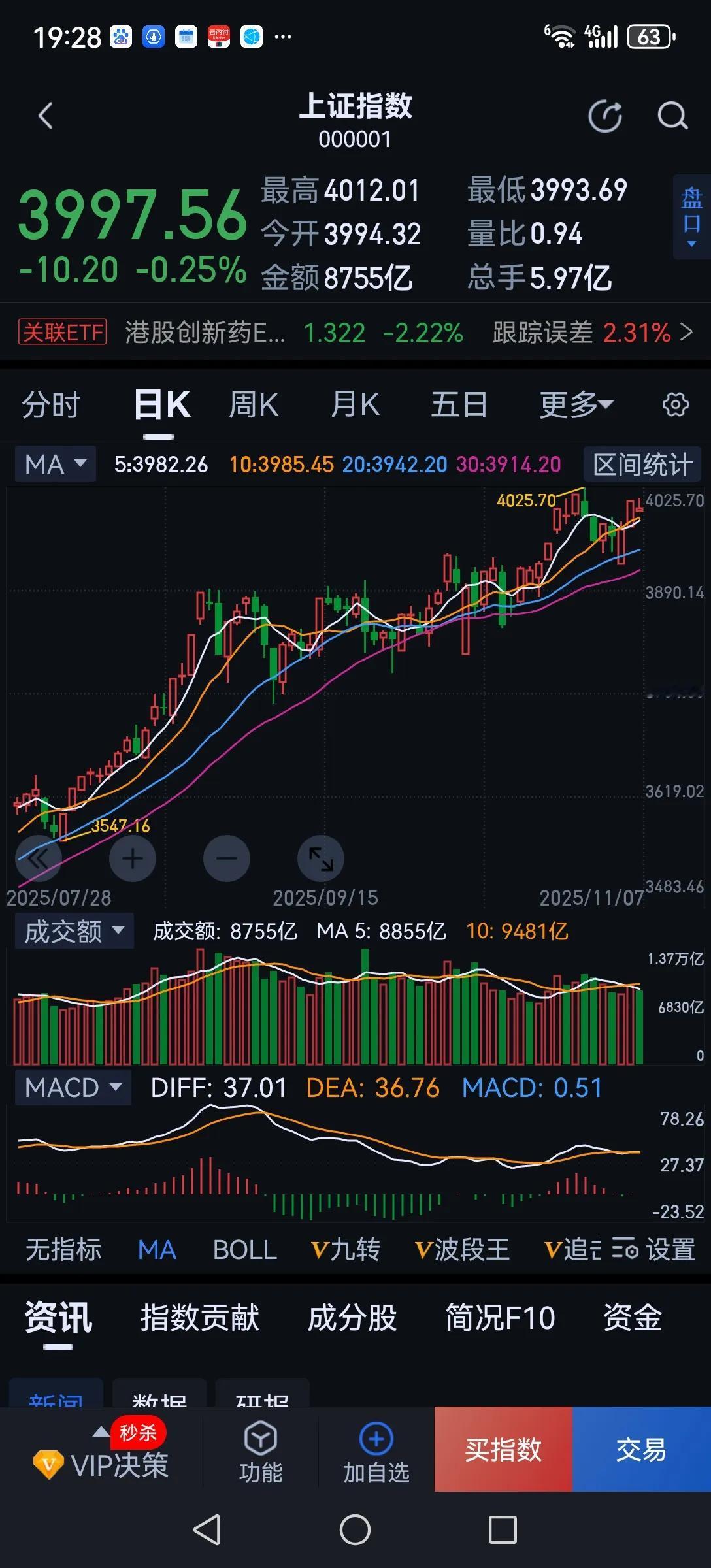

卖方策略会交流感受: 过去一年,风动后仁者心动,叙事和认知转变驱动中国资产重估。 十五五因为政策一脉相承一以贯之,超预期的东西不多。但中国经济进入了新旧动能转换的新阶段了,由被动到主动,由左侧到右侧。除了产业体系和科技,对供需平衡有了新的认知和要求,期待更平衡。……整体看,股面临的机会仍多于债。 中美关注度同样大幅脱敏。明年的普遍共识是战略相持,缓战一年……。双方都认为时间在自己这边……。最近的地方选举对特朗普触动估计不小,明年的核心议题回到美国通胀和生活成本。 经济的关注度其实也不高。明年全球经济有四大看点: 看点一:中国十五五开局之年,美国中期选举年,俄乌期待停火→全球经济能见度提高看点二:“三个半”引擎,AI投资+国防支出+产业重构+乌克兰重建(不确定性大)→制造业周期 看点三:全球呈现“财政扩张+货币配合”的政策特征 看点四:全球增长“双速”结构,通胀风险抬头但可控 中国经济方面,大家讨论多的还是在如何实现5%的GDP目标,GDP平减指数能否转正,政策如何发力,企业盈利和融资需求能否好转。我们认为企业盈利会有所好转,但弹性有限,理由:名义GDP有望达到4.8%+出海+反内卷+投资收益+……,也是普遍共识。 风险点:中美之外也要关注欧洲;经济之外要关注美国社会等问题;AI投资及泡沫的讨论,争议多了,趋势远未逆转;美国就业和消费压力… 反而是投资者对明年市场流动性普遍乐观且重要。外部美联储降息、美元偏弱。内部,央行保持支持性货币政策没悬念。3-5年期定期存款利率只有1.55+%,且明年大量到期,理财货基债基收益率下行。渠道反馈,多元资产或混合型产品销售火爆。明年一季度往往是产品营销的旺季。 投资者对股市普遍乐观,提升“含权量”是大方向。慢牛长牛导向+资金流入+有一点业绩驱动+市场结构尚好,关注业绩驱动能否接续叙事推动以及IPO节奏。港股有投资者认为IPO太过于火爆,一般是行情中后期特征,且三年不开张,年底要做止盈。A股投资者的情绪要更为乐观。 板块上总结下,高关注度的就是几个方向:AI链深化(算力服务器、固态电池、存储、储能、电力设备等等) +自主可控(半导体设备) +资源品(铝铜钨金等,供需格局好,相比海外公司还是便宜) +资本品(工程机械、电力设备等) +其他(出海公司、非银、航空、创新药、连锁酒店、军贸、少数新消费和化工,机器人等主题机会) +港股高股息等(短期不错,绝对回报资金更偏好) 由于热门主线拥挤度较高,投资者普遍想适度做更均衡配置,但纯内需板块还需要高赔率做支撑。 债市短期有一定的胜率,但赔率一般。明年仍可能是非牛非熊……看不到明显机会,甚至略有风险,曲线仍可能偏陡峭。要不是主持人提醒,固收圆桌都不太提起兴趣聊债。