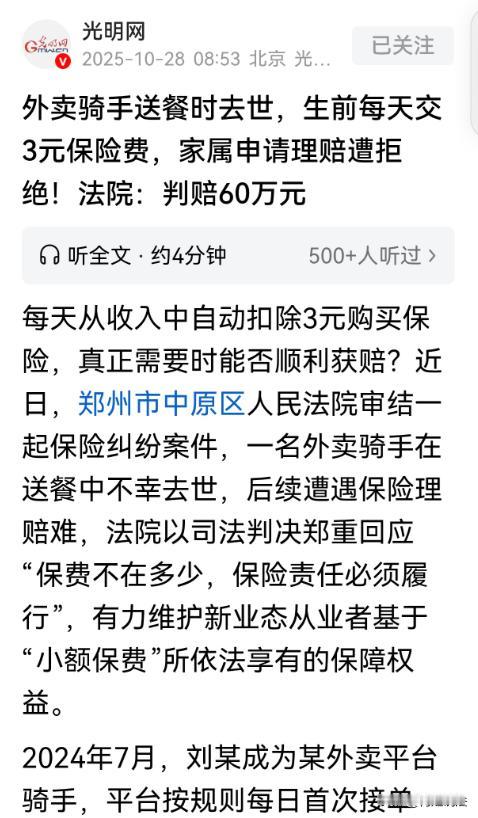

河南郑州,男子是跑外卖的,根据规定单位每月从男子的工资扣掉90元购买了保险,保额有60万。某天男子在在送外卖途中心脏骤停,最终不幸离世。男子家属找到保险要求理赔,保险却以男子因身患疾病拒绝理赔,最终双方对簿公堂,最后判决大快人心! 光明网十月二十八号报道了这则男子在购买了意外险的前提下,心脏病突发意外去世,保险却找各种理由拒绝理赔的新闻,事情的经过是这样的。 都说男性被开除后,出路不是送外卖,就是跑滴滴,刘某也正好碰上了单位优化没了工作,眼看这家里上有老下有小的,在几次求职碰壁后,只得在二四年七月的时候送起了外卖。 外卖这行因为门槛低,收入相对也比较低,但维持一家老小的开支还是没问题的,最起码比坐吃山空强。 说起来容易做起来难,因为刚接触这个行业,加上路线不熟悉,这个超时和差评那都是家常便饭,这也导致刘某第一个月下来,根本没赚到多少钱。 好在刘某的公司相对还比较人性化,因为之前有很多外卖员为了节约时间,在马路上各种穿插,闯红灯更是基操,这也导致意外频发。 最终公司强制每个外卖员都要买意外险,每个月只需交90元,保额有60万,算下来平均每天只要3块钱,这也算是个保障。 接下来的日子刘某因为熟悉了路线,收入开始慢慢增加,这也算是对他辛苦工作的一种慰藉。 就在刘某以为日子能慢慢变好时,意外发生了,当时是二四年十一月十九号下午的一点多,当时他正在某餐厅门口等着取消,突然发觉心脏剧痛,随后就倒了下去。 幸好当时店员发现情况后,第一时间拨打了120,将刘某送医抢救。 尽管这样,刘某还是不治身亡,最后的死因是刘某因冠状动脉粥样硬化性心脏病复发,导致心脏骤停后离世。 此时的刘某家里只有老父亲和一儿一女,得知消息后第一时间哭成了泪人。 刘某的单位得知意外发生后,也组织人员开展了慰问,并表示当时给刘某买了意外险,这笔赔偿金能暂时的让日子先过下去。 处理完后事刘父第一时间找到保险,希望得到赔偿。 工作人员接待了他们,在查完各种资料后竟做出了拒赔的决定,理由是刘某买的是意外险,这是针对外卖员在送餐过程中遭遇车祸、剐蹭、摔伤等意外,才可以理赔的;刘某则是在等待取餐过程中突发心脏病去世的,不在理赔范围。 闻言刘父气的心脏病差点犯了,这是什么歪理:取餐本就是送外卖的一部分,就算儿子突发心脏病,这也跟合同中约定的“在工作时间、岗位突发疾病死亡,或48小时内经抢救无效死亡(非既往症)”的理赔条件一致,凭什么就不赔呢? 尽管刘父多次据理力争,可理赔员坚持不肯赔偿,最终刘父只得选择起诉保险,准备用法律手段为自己讨回公道。 那么,从法律角度,如何认定这件事呢? 1、如何判定保险方的行为? 《保险法》第二十二条明确规定:保险事故发生后,投保人、被保险人或者受益人向保险人请求赔偿或给付保险金时,应当提供其所能提供的与确认保险事故的性质、原因、损失程度等有关的证明和资料;保险人若认为相关证明和资料不完整,应当及时一次性通知投保人、被保险人或受益人补充提供。 本案中刘某是在正常等餐中突发心脏病离世,符合约定的“突发疾病死亡(非既往症)”理赔情形,且事后刘父向理赔员提供了保单、医疗记录、死亡证明等证明,履行了举证义务,保险方就应该根据合同约定,支付相应的赔偿款。 事实上理赔员仅以刘某因自身疾病去世拒绝理赔,但又没提供任何有效的证据,来证明刘某死亡属于合同免责的范围,需承担举证不利的责任。 此外,根据《保险法》第十七条规定:订立采用保险人提供的格式条款的保险合同时,保险人需向投保人提供附格式条款的投保单,并对合同内容作出说明。 对于合同中免除保险人责任的条款,需要做到两点:(一)在投保单、保险单等凭证上以黑体字、加横线等醒目标志作出足以引起注意的标示;(二)以书面或口头形式解释条款的概念、内容及法律后果,确保投保人理解其含义。 如果上述任何一项义务没有完成,该免责条款不产生法律效力。 保险虽然主张刘某自身疾病去世属于免责情形拒绝赔偿,但没有向投保人(外卖平台或刘某),履行提示和明确说明义务,意味着该条款得不到法律的支持。 2、判决结果: 庭审期间保险方没有出庭应诉,也没有提交任何证据,来证明尽到了法定的提示和说明义务,其免责主张无效。 综上,最终判决:保险方需支付刘父保险金60万元。 其实,保险公司的行为很容易理解,碰到一些不懂法,或者不知道如何维权的客户,就可以堂而皇之的拒绝理赔;即便最后打起官司,败诉后也只是需要支付本就需要支付的赔偿金, 可以说拒赔的成本太低,或者根本就没有,细思极恐... 那么,对于保险的这种行为,你怎么看?有什么好的想法或建议吗?