赛力斯2025Q3财报公布,这份财报透露出两个信号:

1、产品结构和盈利质量在持续优化;

2、进入高投入期,利润暂时被销售与研发费用吞噬。

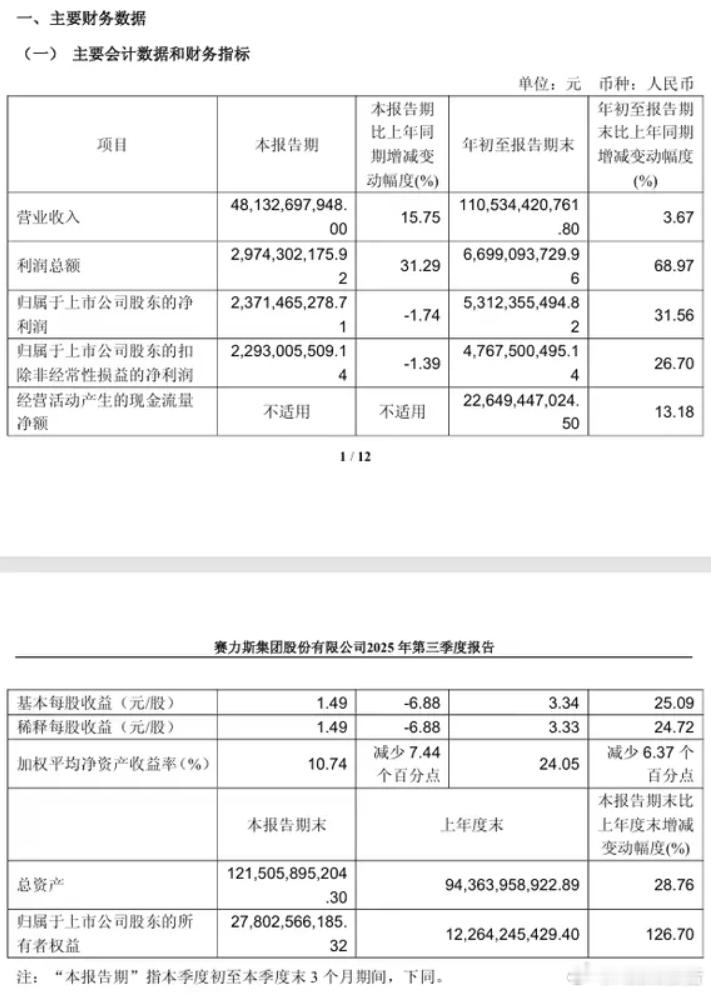

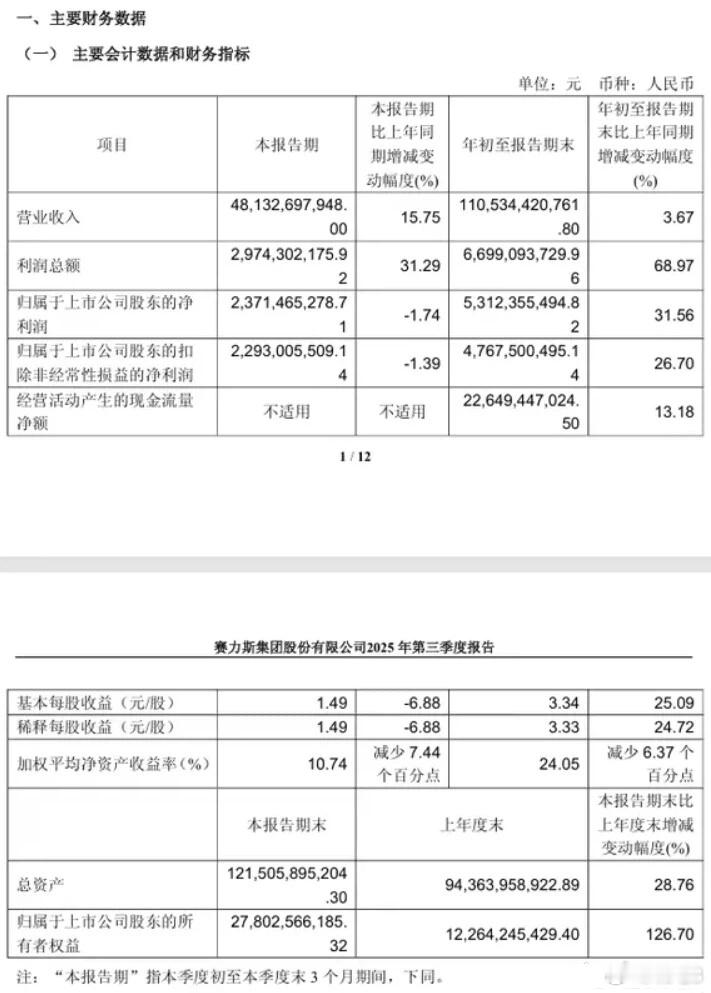

Q3季度赛力斯销量14.2万辆,同比增长6.3%,环比几乎持平。这说明问界系列销量处于高位持平状态。

重点看营收情况,这轮高达481亿元,同比增长15.7%。营收增幅远高于销量增幅,肯定是因为高端车型卖好了。前几天问界M9完成了25万销量就很能说明现象。数据显示,单车收入确实提升到了38.9万元。

营销强,同时也要看落袋多少。毛利方面表现亮眼:143.9亿元,同比增长35.7%,毛利率29.9%,创下历史新高。不过净利润只有23.7亿元,同比微跌1.7%。

为何会这样,是因为销售费用暴涨52%,达到70.5亿元;研发费用也增长38%,到21.3亿元。换句话说,毛利在涨,但销售和研发也在海量投入。

从单车数据看更直观:一辆车平均毛利15.1万元,但销售成本近5万元,最终净利润只剩1.67万元。相比于某些热门品牌每辆花2.5~3万元的营销成本,赛力斯的渠道费用显然更重。

这其实反映了赛力斯所处阶段:问界品牌正靠鸿蒙智行体系加速扩张,直营店、体验中心、投放和人力都在迅速铺开,短期压低了利润率,但这么干是正确的,它有助于建立品牌势能。同时呢,持续增加的研发投入,也显示赛力斯正在谋求技术自立,拥有更多的话语权。