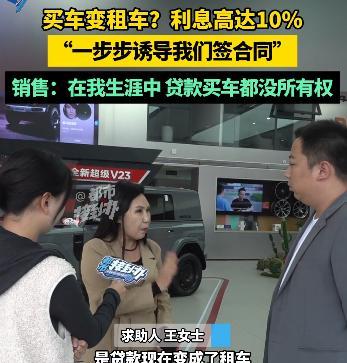

16日报道,河南洛阳,女子的孩子大学毕业2年,想要买辆车,钱不够,4s店推荐0首付0利息,只需付月供,车子总价138000元,女子觉得挺划算,赶紧让孩子签合同,没想到,合同签完才知道,这根本不是正经买车,而是融资租赁,5年期间,车子只有使用权没有所有权,更坑的是,利息高达10%,连本带利一共要还17.4万元,女子又气又急,找媒体协助,4S店的回答让人大跌眼镜。 河南洛阳的王女士和女儿最近遇到一件烦心事,前几天她们路过一家4S店,看到门口展示着“0首付0利息”的广告牌,女儿刚毕业两年想买车,但手头资金不够,这个优惠看起来很合适。 进店后,销售员介绍了一款总价13.8万元的车型,强调可以享受0首付0利息,每月只需支付几千元月供。王女士和女儿觉得这个方案能接受,当天就让女儿签了合同。 签完合同后不久,女儿仔细看了电子合同,发现这并不是普通的购车贷款,而是融资租赁合同。这意味着在5年租期内,她们只有车辆使用权,没有所有权。更让她们意外的是,算下来总还款额达到17.4万元,比车价高出3.6万元。 王女士找到4S店要求说法,店里一位工作人员解释说,5年0息和5年0首付0利息是两回事,0息优惠针对的是其他车型,后来店长出面说,具体的融资方式是分期公司定的,合同里都写清楚了。 店长还表示,当时王女士的女儿明确提出诉求是0首付、月供4000元以内,他们只是满足了这个要求,至于是融资租赁还是抵押贷款,可能当时忘记详细说明了,但合同条款都有明确约定。 这里需要了解融资租赁和普通购车贷款的区别,普通购车贷款是向银行或金融机构借钱买车,车辆所有权从一开始就归消费者,只是车辆会被抵押给贷款机构,还清贷款后解除抵押。 融资租赁则是向租赁公司租车,每月支付的是租金而不是贷款,租期内车辆产权归租赁公司,租期结束后消费者才能获得所有权,这种方式通常门槛更低,但总成本往往更高。 “0首付0利息”听起来很诱人,但并不意味着完全免费,商家可能通过其他方式收回成本,比如收取金融服务费、担保费、GPS安装费等各种名目的费用,有些情况下,享受这个优惠的车价本身就比全款购车价格高。 还有一种常见套路是限制免息期限,比如标注“2年0利息”,但如果你选择3年或5年贷款,超出部分仍然要支付利息,王女士的案例中,虽然宣传0利息,但最终还款额比车价高出这么多,显然存在其他费用。 “这4S店也太坑了吧!‘0首付0利息’听着是划算,结果变成融资租赁,车还不是自己的,利息还那么高,明摆着玩文字游戏忽悠人!支持王女士维权,必须退一赔三!” “刚毕业的学生社会经验少,签合同容易马虎,但4S店也不能专挑软柿子捏啊!销售嘴上说得好听,合同里藏猫腻,这不是欺负老实人吗?” “经理甩锅说‘客户自己不看合同’,这话真让人火大!你们要是提前讲清楚是租赁、利息多少,人家能不看吗?说白了就是故意隐瞒,还倒打一耙!” “我也遇到过类似套路,说是0首付,结果一看合同发现是融资租赁,立马扭头走了,大家买车千万别光听销售吹,合同必须逐字看,遇到‘租赁’‘回租’这种词直接警惕!” “融资租赁本身不是问题,但拿它冒充贷款买车就是欺诈!消费者要的是所有权,结果掏了五年钱才发现车是租的,这换谁不炸毛?” “4S店和金融公司联手挖坑,消费者防不胜防,监管该出手管管了,这种套路营销就该重罚,看谁还敢玩花样!” “说句实话,0首付0利息本身就不太现实,天上不会掉馅饼,消费者也得长个心眼,签合同前多问几句:利息多少?总还款多少?车归谁?别等签完字再后悔。” 这事儿您觉得主要责任在谁?是4S店套路太深,还是消费者签字太草率?如果您遇到“0首付0利息”的宣传,会直接签合同吗?评论区聊聊你的看法! 信源:都市接到办