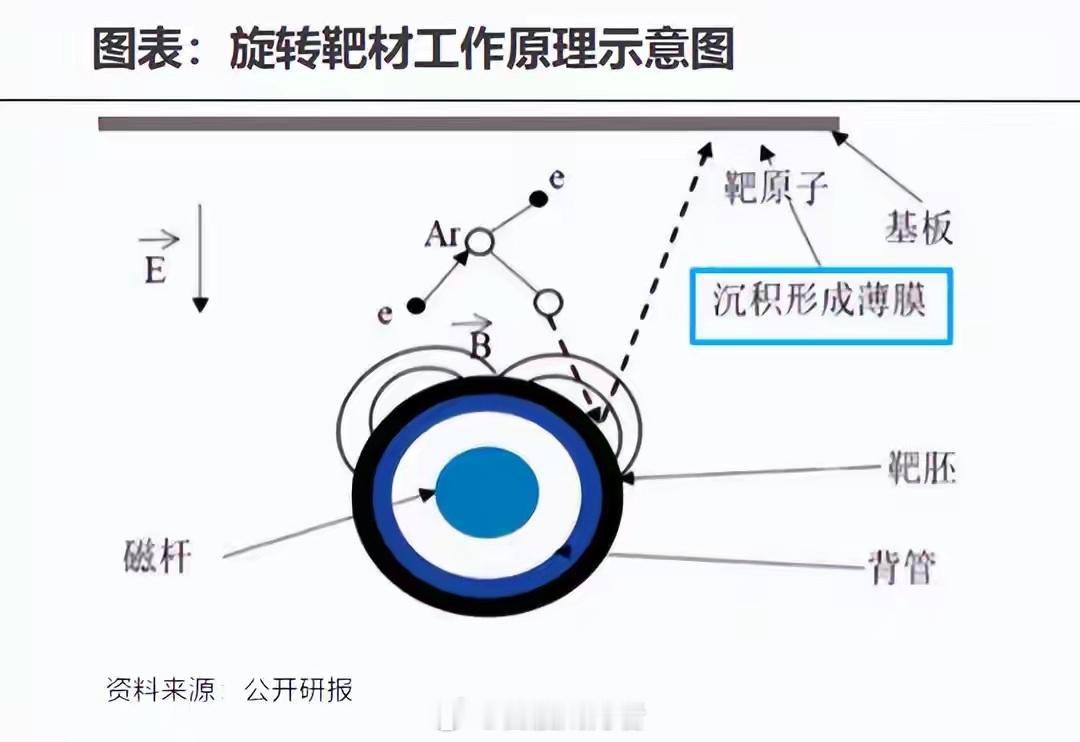

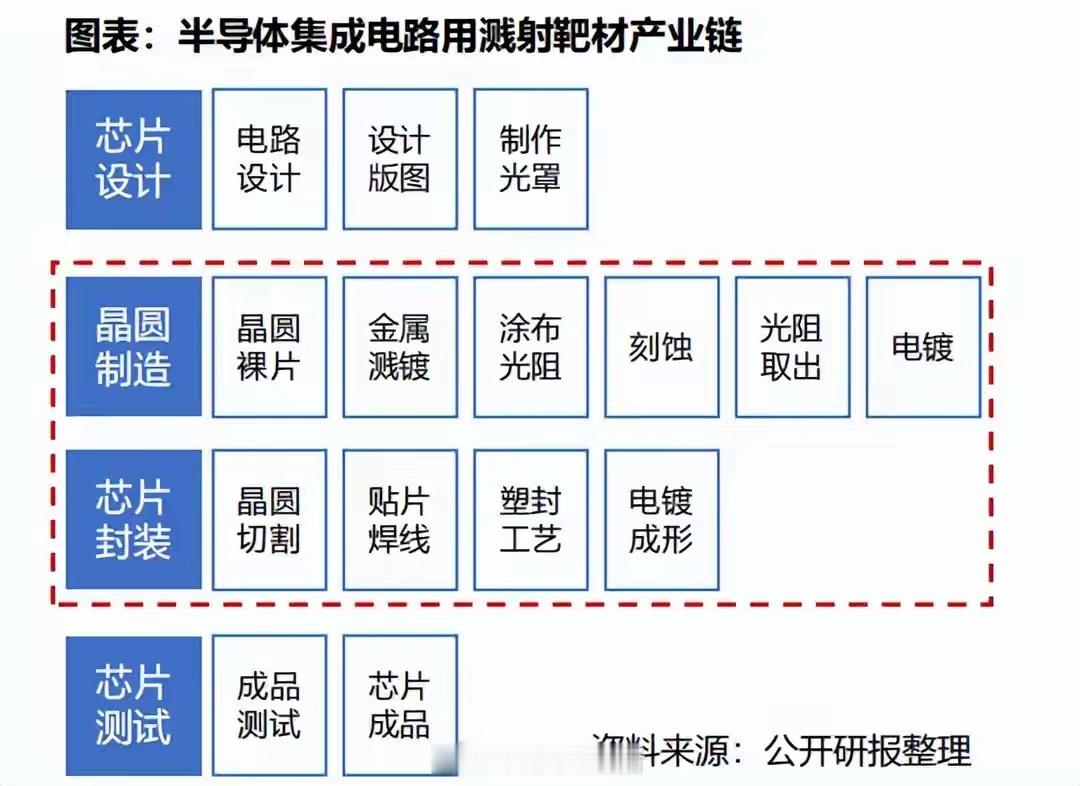

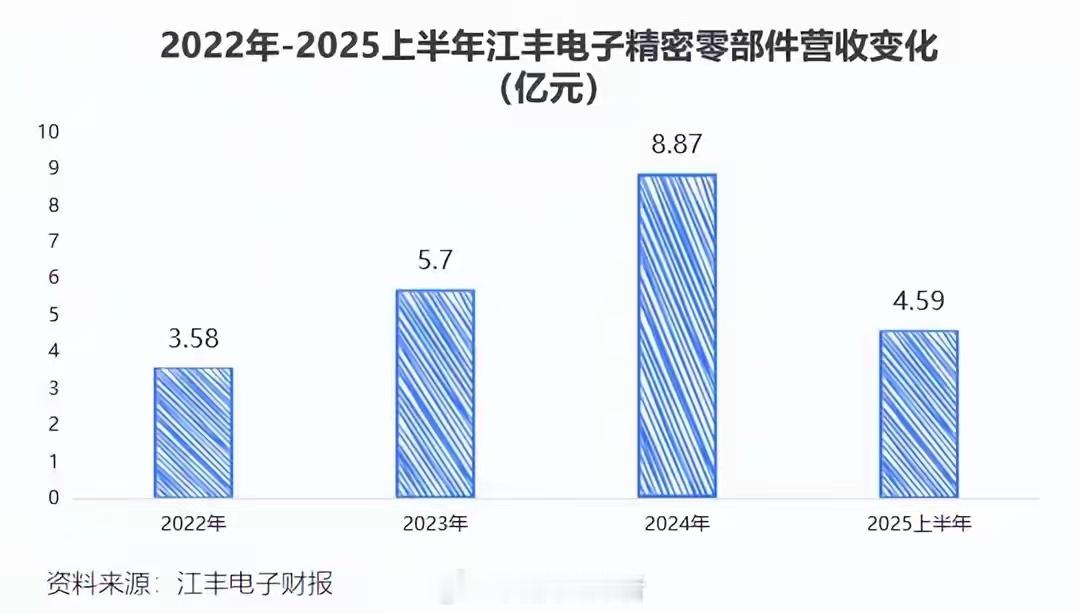

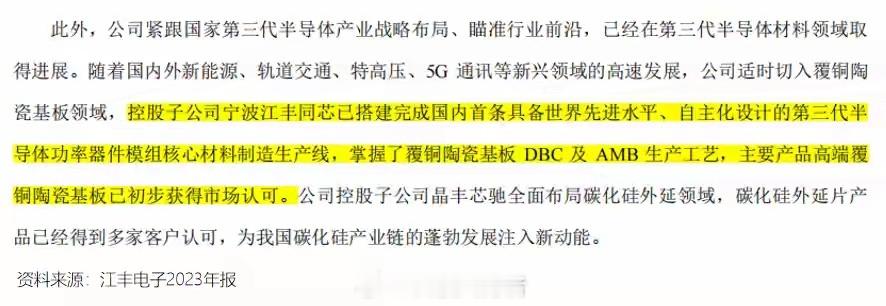

突破垄断!江丰电子订单暴增300%,19亿定增加码核心赛道,客户覆盖台积电、中芯国际从打破海外垄断到跻身全球供应链核心,江丰电子用技术硬实力书写国产半导体材料的崛起之路。如今公司拟19亿定增扩产,订单规模暴涨300%,业绩持续高增,正从芯片“画布”供应商向多业务布局的半导体龙头全速迈进。19亿定增再扩产,18亿聚焦核心靶材7月10日,江丰电子公告拟向特定对象发行股份,募集资金不超过19.48亿元,用于静电吸盘、溅射靶材项目建设及补充流动资金。这是继2022年上半年16.5亿定增后,公司再次加码核心业务——两次定增中,投入超高纯金属溅射靶材项目的资金累计超18亿元,足见其深耕核心赛道的决心。芯片制造的“关键画布”,打破3nm制程技术垄断溅射靶材是半导体制造的核心耗材,堪称芯片制造的“画布”:在晶圆制造环节,它通过PVD物理气相沉积形成均匀薄膜;在芯片封装环节,精准刻画导电层与绝缘层,实现互联保护。其纯度要求极高,需达到99.9995%(5N5)以上,技术壁垒极强。江丰电子作为国内顶尖的溅射靶材厂商,产品覆盖超高纯铝/钛/钽/铜靶材及环件,尤其在90-3nm先进制程领域,公司的钽靶材及环件是核心必备材料。据中报披露,全球仅江丰电子与头部海外企业掌握该核心技术,国内更是独家具备钽环件制备能力,成功打破高端靶材依赖进口的局面。硬核技术背后是持续的研发投入:2022-2024年,公司研发费用年复合增长率高达32.06%,为技术突破与产品迭代筑牢根基。订单暴增300%,业绩同步高增技术优势转化为实打实的市场成果:2021年公司合同负债仅140万元,2024年增至870万元,2025年第三季度更是飙升至2565万元,较2024年末增长3倍,订单增长势头迅猛。业绩层面同步亮眼:2021-2024年,营收从15.94亿增至36.05亿,净利润从1.07亿增至4.01亿;2025年前三季度净利润已达4.008亿,追平2024年全年水平,增长韧性十足。跻身全球顶级供应链,绑定台积电、三星等巨头江丰电子的客户名单堪称“半导体天团”——台积电、三星、中芯国际、SK海力士、联华电子等全球知名大厂均是其核心客户。要进入这些企业的供应链,需通过严苛的国际质量认证与2-3年的周期审核,足见公司产品的国际竞争力。随着AI芯片需求爆发,台积电、三星等厂商加速扩产,全球溅射靶材市场规模预计2027年将达251.1亿美元。江丰电子加码产能建设,与客户需求形成“双向奔赴”,充分受益行业增长红利。“四个凡事”驱动,多业务布局打开增长空间秉持“凡事尽到努力、坚持到底、追求完美、争取第一”的江丰精神,公司在巩固核心业务的同时,积极拓展新增长曲线:• 把控上游:与同创普润、宁波创润深度合作,保障超高纯金属材料供应,加速产业链国产化;• 拓展精密零部件:业务覆盖PVD、CVD、刻蚀等设备领域,2022-2024年收入从3.58亿增至8.87亿,受益于设备制造与晶圆厂维护替换需求,全球市场规模2025年预计达4288亿元;• 布局第三代半导体:子公司江丰同芯的高端覆铜陶瓷基板获客户认可,晶丰芯驰全面布局碳化硅外延领域,切入高增长赛道。从打破垄断的靶材龙头,到多业务协同的半导体综合企业,江丰电子以技术为舟、创新为桨,在国产化替代与全球产业升级的浪潮中,正向着“世界一流半导体企业”的目标破浪前行。