军工板块综合分析

当前军工板块围绕 “需求扩容(国防预算增长)、供给升级(产能释放+技术突破)、政策催化(低空经济/商业航天)” 三大逻辑演绎:

1. 需求端:2025年国防预算同比增长7.2%,装备费占比超40%,重点投向 航空航天、无人装备、信息化系统 等领域,军贸订单(中东、东南亚)也持续放量。

2. 供给端:军工企业产能利用率回升至80%以上,上游电子元器件、新材料订单同比翻倍,导弹、无人机等细分领域进入 “需求爆发+产能爬坡” 阶段。

3. 政策端:低空经济、商业航天等新质领域政策密集出台,叠加阅兵、军工资产整合等事件催化,推动板块从“主题炒作”向 “业绩兑现” 转型,龙头企业凭借技术壁垒、国产替代优势更具确定性。

军工核心股分析(分板块,抓核心逻辑+风险)

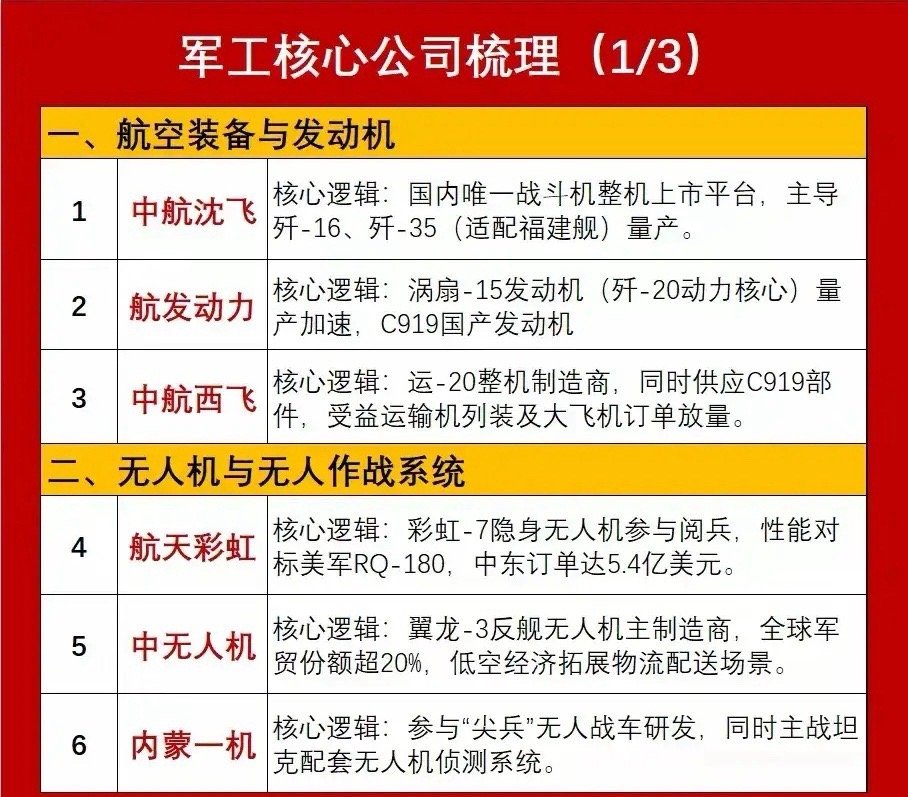

一、航空装备与发动机

中航沈飞:国内唯一战斗机整机平台,歼-16量产、歼-35(舰载机)加速上量 。优势:战机垄断地位+航母列装驱动订单;风险:航母交付进度影响产能释放。

航发动力:涡扇-15(歼-20核心动力)量产突破,同时参与C919发动机配套 。优势:订单储备充足(合同负债超200亿);风险:新发动机良品率爬坡慢,高温合金依赖进口。

中航西飞:运-20整机制造商,同时供应C919机身部件 。优势:军民双轨受益(运输机列装+大飞机订单);风险:民机供应链波动,军品定价改革压缩利润。

二、无人机与无人作战系统

航天彩虹:彩虹-7隐身无人机性能对标美军RQ-180,中东订单达5.4亿美元 。优势:隐身技术壁垒+军贸先发优势;风险:民用无人机市场竞争激烈(大疆、中无人机分流)。

中无人机:翼龙-3反舰无人机主制造商,全球军贸份额超20% 。优势:反舰无人机垄断+低空物流场景拓展;风险:地缘冲突缓和冲击军贸订单,民用业务盈利周期长。

内蒙一机:参与“尖兵”无人战车研发,同时配套主战坦克无人机侦测系统 。优势:地面装备龙头+估值低位;风险:地面装备列装节奏慢,无人系统商业化滞后。

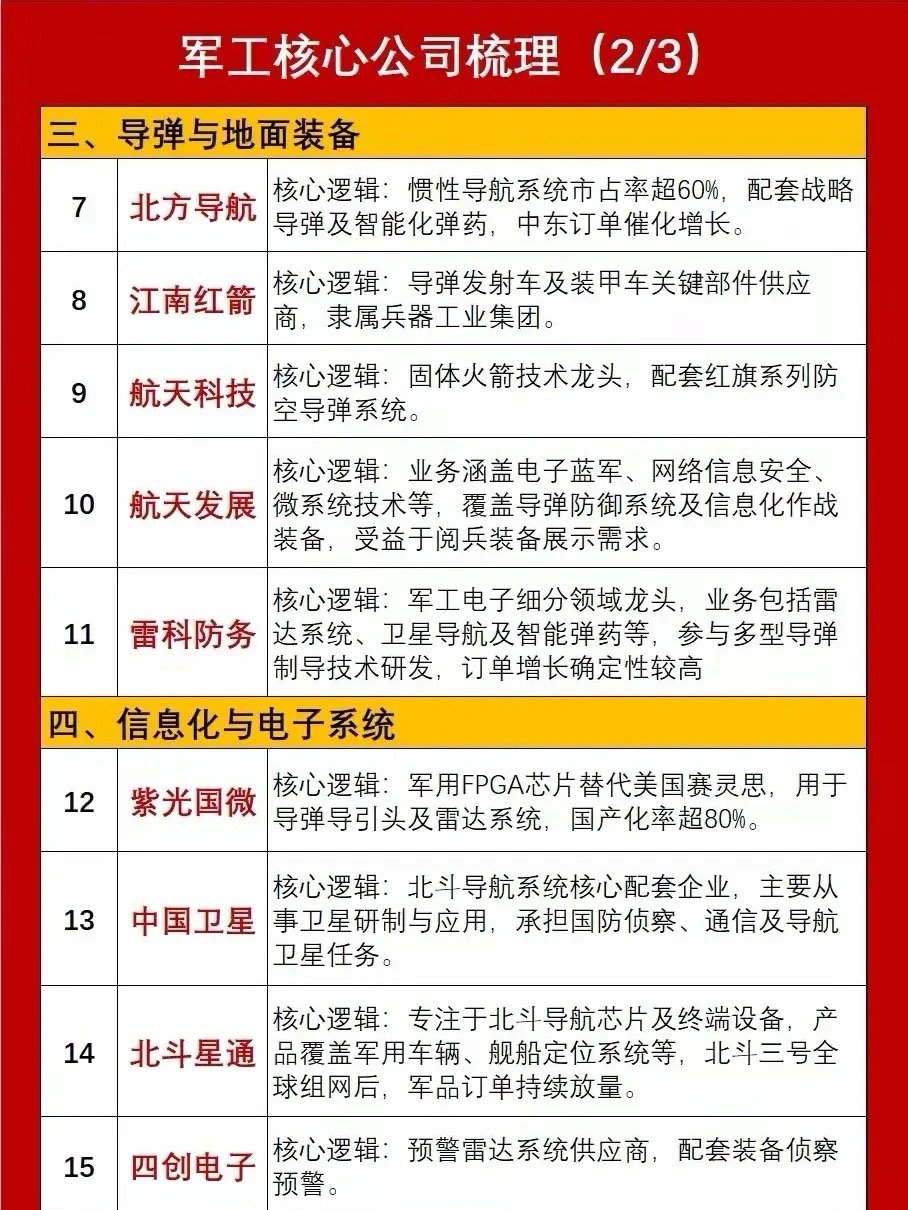

三、导弹与地面装备

北方导航:惯性导航系统市占率超60%,配套战略导弹及智能弹药 。优势:导航技术垄断+中东军贸催化;风险:国产化替代加剧竞争,国际制裁影响供应链。

江南红箭:导弹发射车、装甲车关键部件供应商,隶属兵器工业集团 。优势:集团资源加持+装备列装潮;风险:军品压价,资产整合进度不及预期。

航天科技:固体火箭技术龙头,配套红旗系列防空导弹 。优势:火箭技术壁垒+防空刚需;风险:民营航天企业分流市场,军贸订单审批周期长。

航天发展:覆盖电子蓝军、网络安全、导弹防御系统 。优势:电子战核心地位+阅兵催化;风险:军演频率波动,民品业务竞争内卷。

雷科防务:军工电子细分龙头,布局雷达、卫星导航、智能弹药 。优势:国产化替代明确+订单确定性高;风险:军工电子竞争加剧,制导技术研发失败。

四、信息化与电子系统

紫光国微:军用FPGA芯片替代美国赛灵思,用于导弹导引头、雷达 。优势:芯片垄断;风险:民用FPGA竞争,军品审查严格。

中国卫星:北斗导航核心配套企业,承担国防侦察、通信卫星任务 。优势:卫星研制垄断+国防刚需;风险:卫星发射失败,商业航天盈利周期长。

北斗星通:北斗导航芯片/终端龙头,覆盖军用车辆、舰船 。优势:全产业链布局+全球军贸;风险:民用市场价格战,技术迭代快。

四创电子:预警雷达系统供应商,配套装备侦察预警 。优势:雷达技术壁垒+防空核心;风险:装备更新周期长,民用雷达拓展滞后。

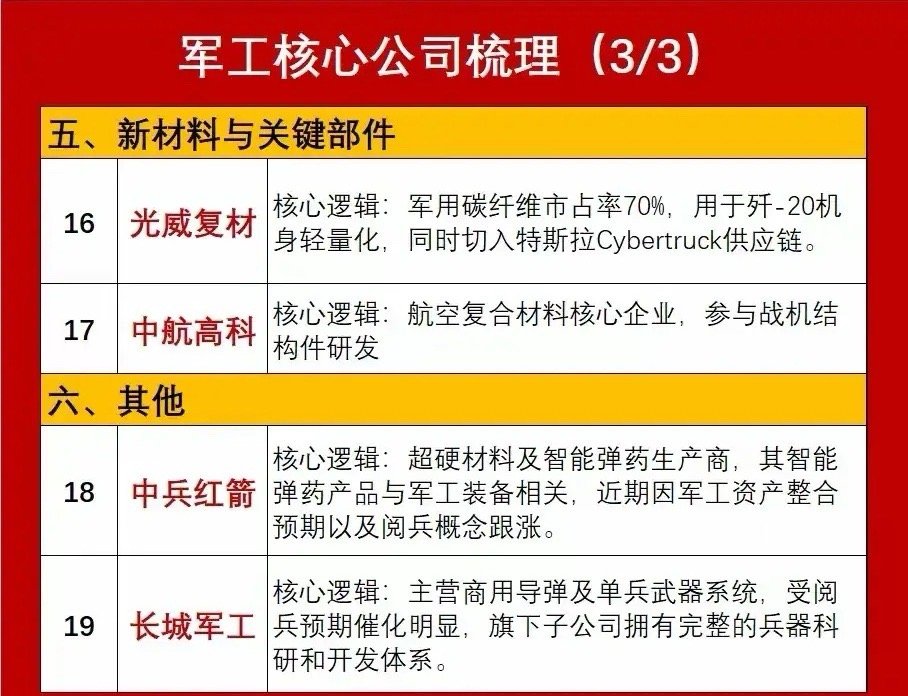

五、新材料与关键部件

光威复材:军用碳纤维市占率70%(歼-20机身用),切入特斯拉Cybertruck供应链 。优势:材料垄断+军民双轨;风险:民用碳纤维价格战,军工订单随机型量产波动。

中航高科:航空复合材料核心企业,参与战机结构件研发 。优势:预浸料技术壁垒+大飞机红利;风险:金属基复材替代,民机认证周期长。

六、其他

中兵红箭:超硬材料+智能弹药生产商,军工资产整合预期叠加阅兵催化 。优势:弹药+材料双轮驱动,兵器集团背书;风险:资产整合不确定性,超硬材料产能过剩。

长城军工:主营商用导弹、单兵武器,旗下子公司拥有完整兵器科研体系 。优势:科研底蕴+阅兵催化;风险:民用市场小众,地缘政治影响军贸订单。

小提示:

政策风险:军品定价改革压缩利润,资产整合进度不及预期。

技术风险:新装备研发失败(如发动机、隐身无人机)。

市场风险:地缘冲突缓和导致军贸订单波动,美联储加息压制估值。

军工板块已进入 “业绩验证+技术突破” 双击阶段,建议围绕 “国产替代、军贸放量、新质装备” 三条主线布局,逢低关注龙头标的,警惕短期情绪波动。

本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!股票财经a股

评论列表