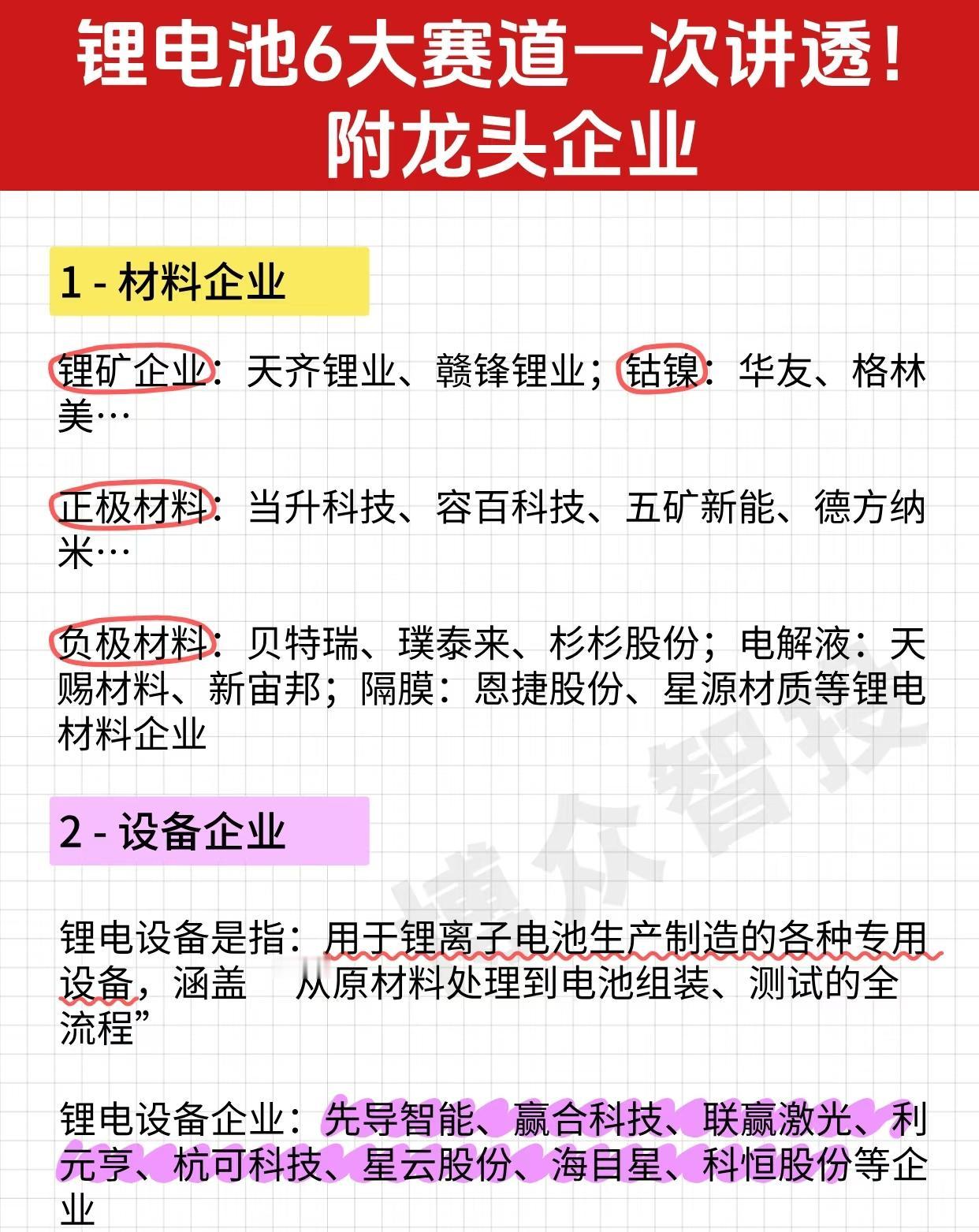

下周A股主线锁定2大板块!16个硬核逻辑+实战策略,机构游资都在抢全球对冲基金大调仓,桥水砍仓英伟达、美联储转鹰,A股周五突然砸盘!但乱局中藏机会,结合消息面、基本面、资金面三维分析,下周核心主线仍聚焦锂电池与存储芯片,再补充10个关键看点,每个都带案例+逻辑+独家见解,实战性拉满——先聊聊市场大背景:本周A股横盘后周五跳水,核心原因是主动基金大幅减仓,被动基金观望,只有游资在加仓。而周末消息面分化,国内国常会强调“两重”建设、险资四季度加仓高股息股;国外美联储转鹰、12月降息概率跌破50%。这种内外博弈下,只有高景气+资金共振的板块能穿越震荡,这也是锂电池和存储芯片被机构盯上的核心逻辑。一、锂电池:机构游资合力加仓,6个新看点引爆行情锂电池不只是简单的涨价驱动,而是全产业链从政策到需求的共振,新增5个关键维度:1. 换电模式落地提速:京东、广汽埃安、宁德时代联手推出4.99万的换电车型埃安UT Super,支持宁德时代巧克力换电,上线即订单火爆 。逻辑很直接:新能源汽车补能痛点待解,换电模式能降低购车门槛还省时间,政策也明确支持。独家见解:重点盯宁德时代的换电技术合作方,以及广汽这类落地车型的车企,比单纯的电池厂商弹性更大。2. 盐湖提锂产能释放:盐湖股份4万吨/年锂盐项目投产,总产能达8万吨,采用先进工艺让锂回收率提升25%,成本比矿石提锂低30% 。逻辑:碳酸锂价格上涨背景下,低成本产能更具盈利优势,能对冲原材料波动风险。我的经验:盐湖提锂企业业绩确定性更强,适合稳健型投资者,回调到20日线可布局。3. 车网互动(V2G)试点扩容:工信部明确支持车网互动试点,北京、深圳已有多个小区落地新能源车反向供电项目。逻辑:储能与电网协同是“双碳”关键,V2G能让新能源车成为移动储能单元,提升电网稳定性。独家见解:V2G技术门槛高,优先选电网设备龙头与电池厂商的合作标的,避免纯概念炒作。4. 固态电池进入试产阶段:国内30家企业推进固态电池量产,某龙头企业已实现小批量试产,能量密度比传统锂电池提升50%。逻辑:技术迭代是锂电池板块长期估值提升的核心,固态电池能解决安全和续航痛点。提醒:固态电池目前仍处产业化初期,适合长期布局,短期别追高,关注技术落地进度。5. 锂电池回收需求爆发:格林美某回收基地产能利用率达95%,回收1吨动力电池可提炼锂、钴、镍等金属,成本比原矿低40%。逻辑:上游原材料涨价+环保政策收紧,回收产业链能缓解供需缺口。独家见解:回收板块目前估值偏低,随着产能释放,有望成为锂电池产业链的补涨方向。再结合原文的核心逻辑:电解液价格因六氟磷酸锂翻倍涨到11.98万元/吨,新能源汽车1-10月产销量同比增超30%,10月渗透率首破50%,天赐材料签下近400亿订单,机构过去1个月加仓23家锂电企业,周五大跌仍在逆势买入,游资本周也跟风加仓至第二大板块。技术面看,能源金属作为领涨分支仍处1浪主升,下周回调到5日线或10日线有支撑就是进场机会,不破10日线就坚定持有。二、存储芯片:机构空翻多,5个新逻辑支撑独立行情存储芯片能成为科技股独苗,不只是涨价,更有AI需求+国产替代的双重驱动,新增5个关键看点:1. HBM成涨势龙头:SK海力士的HBM产能已被预定两年,长江存储、长鑫存储加速HBM3量产,带宽比普通DDR5提升3倍 。逻辑:AI大模型训练需要海量高速数据交换,HBM是算力芯片的核心配套。独家见解:HBM技术壁垒高,国内能量产的企业不多,聚焦产业链核心标的,弹性比普通存储芯片更大。2. 国产替代提速:长江存储3D NAND技术突破294层,位密度全球第一,2025年底月产能将提升至15万片;长鑫存储成为全球第四大DRAM厂商,DDR5产品对标三星 。逻辑:供应链安全背景下,国产存储芯片市占率有望从目前的5%提升至2026年的15%。我的判断:国产存储龙头业绩弹性最大,机构本周大幅回流就是看好替代逻辑。3. AI服务器带动需求激增:2025年全球AI服务器出货量预计达210万台,国内占比23.1%,AI服务器用PCB板价格比普通服务器高10倍以上 。逻辑:AI服务器需要更大容量、更高速度的存储芯片,直接拉动DDR5和NAND需求。独家见解:可以关注存储芯片与AI服务器的联动标的,比如为AI服务器供货的存储模组厂商。4. 上游材料短缺加剧涨价:PCB核心材料HVLP4级铜箔全球缺口超40%,高端玻纤布缺口超50%,价格暴涨带动存储芯片生产成本上升,进一步支撑产品提价 。逻辑:供需缺口短期内无法缓解,存储芯片涨价周期可能延续到2026年上半年。提醒:材料短缺也会限制部分产能,优先选有稳定材料供应的龙头企业。