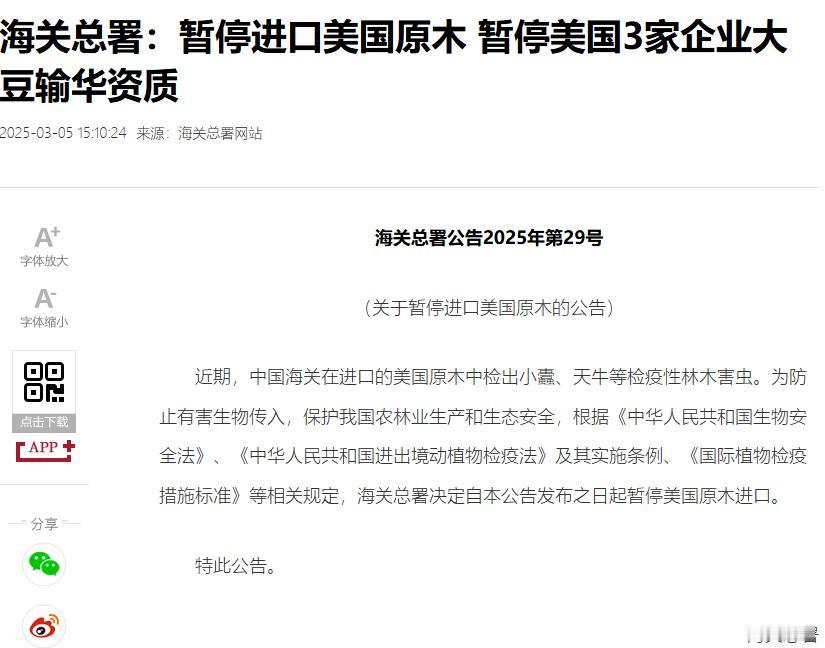

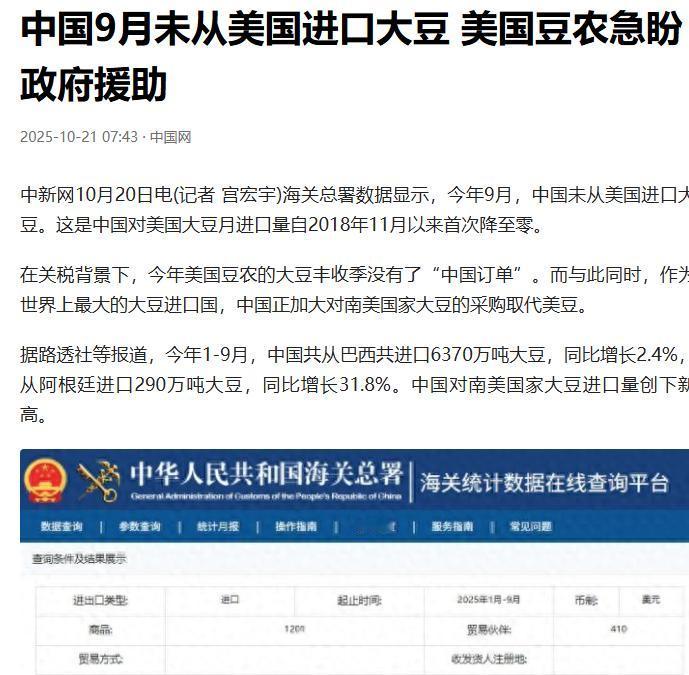

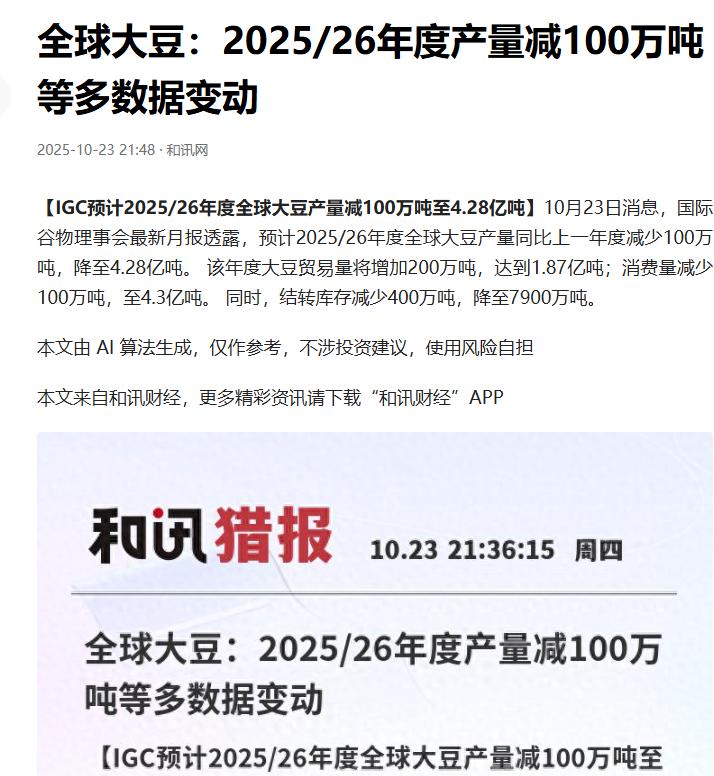

巴西大豆价格对中国猛涨,国内买家一合计,突然集体暂停新订单,直接把巴西和美国的粮食市场玩成了“心理战”。你以为只在菜市场砍价才讲究“时机”?国际贸易里,哪怕是大宗商品,也得讲究“会熬”。有时候,谁先按下暂停键,谁就能把主动权攥得更紧。 中国每年要吞下全球60%的大豆进口量,单对巴西来说,2025年前9个月中国买走的大豆占了巴西出口总量的近80%,9月份更是夸张到93%,相当于巴西大豆田里每三个豆荚里就有两个半要运往中国。 这种依赖度让巴西卖家有了坐地起价的底气,2025年4月那阵子,巴西大豆对华报价简直像是坐了火箭,每蒲式耳居然比芝加哥期货交易所的基准价高出2.8到2.9美元,要知道往年这种价差也就几毛钱的事儿。 更离谱的是到了10月,巴西大豆对中国的出口升水较年初已经暴涨79.9%,现货价创下三年来的峰值。 这波涨价可不是小打小闹,山东一家大型油厂负责人就透露,10月上半月他们的巴西大豆采购成本每吨增加了近300元,一批货算下来要多花好几百万,根本没法接受。 巴西卖家敢这么硬气,说白了就是算准了中国的刚需——咱们国家每年要消耗1.1亿吨大豆,自己地里也就产2000万吨左右,八成以上都得靠进口。 而且今年上半年中国从美国进口的大豆同比下降了近80%,9月更是一粒都没买,巴西几乎成了独一份的供应源。 加上巴西北部主产区10月遭遇持续降雨,120万公顷大豆种植区积水,市场炒作产量会降5%到8%,港口排队时间又拉长到45天,这些成本全转嫁到价格里,巴西卖家自然觉得能拿捏住中国。 但他们显然算错了账,国内几大油厂干脆集体暂停了12月后的新订单,谁也不愿当这个冤大头。 中国敢这么干,底气藏在三笔账里,第一笔是库存家底,这些年大豆储备一直在补,就算短期不进口,现有库存也能撑一阵子,根本不用慌。第二笔是替代选项,虽说阿根廷、乌拉圭这些国家去年加起来才占7%的进口量,但今年阿根廷大豆对华出口已经同比涨了31.8%,更别提美国仓库里还堆着4200万吨滞销库存。 之前中国海关就曾直接暂停过美国CHSInc.等3家企业的大豆输华资质,说明不是离了谁就不行。 第三笔是时间窗口,巴西国家商品供应公司早就预测2025/26年度大豆产量能到1.776亿吨,创历史新高,明年1月底新豆就能装船,到时候旧库存卖不出去就得面临“溢仓”风险,现在急着下单才是傻。 这一暂停可把巴西和美国都熬得够呛。巴西农业部数据显示,目前大豆库存已经到了近三年高点,大豆储存要成本,新豆还等着入库,中国这个最大买家不接单,这些豆子只能砸在手里。 桑托斯港的现货升水两周掉了40美分,卖家嘴上硬气,心里早就慌了。 美国那边更热闹,伊利诺伊州一处大豆谷仓直接被积压的豆子撑塌了,9月对华出口归零,这是2018年11月以来头一遭。去年同期还卖了650万吨,现在价格跌了23%,豆农破产申请量涨了两倍,盼着政府那120亿美元援助,结果因为政府停摆根本发不下来。 其实这事儿早有先例,之前中美关税战的时候,中国就靠转移采购渠道,把美国大豆的市场份额从一半以上压到几乎为零,巴西当时趁机扩大出口赚了不少。 可这次巴西学美国玩涨价,忘了中国早不是只能被动接盘的角色。国际谷物理事会说了,2025/26年度全球大豆产量虽说减了100万吨,但贸易量还增了200万吨,根本不愁买不到。 中国作为吞掉全球六成进口的买家,只要沉住气,有的是卖家找上门。 这场心理战的结局从一开始就写好了:中国有库存垫着、有替代顶着、有需求撑着,有的是时间耗;巴西库存压得喘不过气,93%的出口依赖度根本经不起等;美国夹在中间,订单丢了库存爆了,救助还没影。 这就跟超市里抢促销似的,商家喊着“最后三天”逼你下单,你偏等他临关门前清货,到时候折扣只会更大。 国际贸易里的大宗商品交易看着满是数据和协议,本质上和街坊买菜没区别,拼的就是谁手里的筹码多,谁更沉得住气。 中国这招“暂停键”玩得漂亮,不是耍脾气,是摸透了供需的门道,再稀缺的东西,没了买家也只能降价,再强势的卖家,离了大市场也得认怂。 这背后藏着的其实是大买家的底气:不是我们求着买,是市场需要我们买,主动权从来都该在握有需求主导权的人手里。