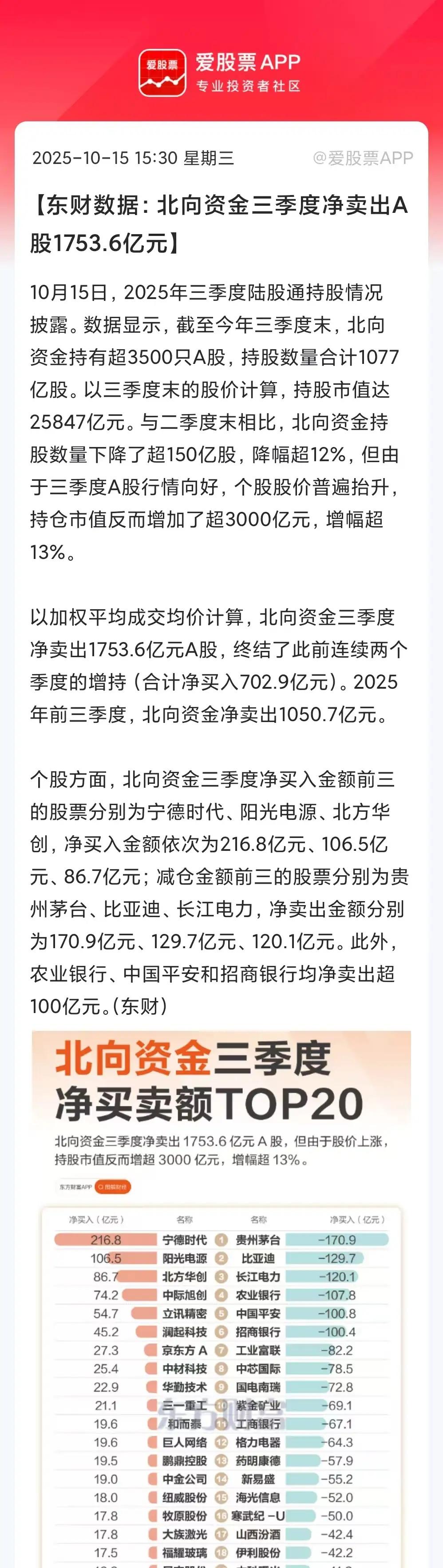

【海光信息】发布三季度业绩,男哥简单做个分析,仅供参考,不能作为投资依据!

(1)2025年前三季度,营收94.9亿元,同比+54.65%,净利润19.61亿元,同比+28.56%;其中,2025年第三季度,营收40.26亿元,同比+69.6%,净利润7.6亿元,同比+13%;

(2)昨天男哥分析小商品城的财报的时候说过,营收增速<利润增速,说明赚钱更有效率。海光三季度的营收增速明显(+69.6%)>利润增速(+13%)。所以,从第三季度业绩增速的角度看,海光这份三季报是低于预期的;

男哥拆解了一下业绩快报,主要有以下4个原因:

①前三季度海光研发投入29.35亿元,同比增长超过三分之一,这笔开支虽然短期内侵蚀了利润,但对于维持长期技术领先和产品迭代至关重要;

②前三季度销售费用同比+175.28%,这表明公司正在大力投入市场推广、渠道建设和客户维护,这些投入直接增加了营业成本,导致利润增速被拉低;

③前三季度信用减值和资产减值损失合计超过8000万元,而去年同期为收益,这一反一正,也对净利润产生了一定的负面影响。

④还有一个很重要的原因,少数股东权益占净利润比例从单Q2的25%提升至单Q3的37%,主要原因是AMD控股51%的成都微电子占总收入比重攀升;

(3)2025年前三季度,毛利率为60.1%,同比下降5.53%

主要系DCU中目前为止低价的DCU2/2AI销售额占比过高,而且CPU海光四号推广一度受阻。海光4号在2023年10月发布,2024年初出货,海光四号高端系列定价约3.6万,相对海光三号接近翻倍。但去年下半年起伴随着曙光退出服务器整机市场,海光四号的市场推广受阻。但海光四号的推广,短期有曲折,长期一定光明,因为海光C86在信创市场已形成事实意义上的垄断。DCU层面,DCU 3定价高,短期未能确收,故对毛利确实有影响,今年目前为止销售的更多还是DCU2 AI产品。

(4)截至2025年第三季度,公司存货为65亿元,同比+66.9%,环比+8.1%;预付款26.18亿元,同比+18.3%,环比+26.9%;合同负债28亿元,同比+18567.41%;

男哥昨天说过,合同负债是企业已收或应收客户对价而应向客户转让商品的义务。通俗讲,就是客户提前支付的货款,是公司未来收入的重要先行指标;

截至三季度末,海光合同负债高达28亿,不仅相比去年末增长了约209.93%,与去年同期相比更是实现了惊人的185倍的增长。这意味着海光获得了大量客户预付款,按照这个预期看,四季度业绩就没什么问题;

(5)2025年三季度末应收账款大幅增长至43.14亿元,较去年末增长近九成(89.62%)

首先,营收增长的确会带来应收账款的增长,这个是正常的。不过,应收账款的大幅增长会存在一个潜在的问题,那就是【回款压力】

比如,前三季度已确认2050万元的信用减值损失,而去年同期为收益383万元。同时,资产减值损失也达到6192万元,较去年同期翻倍。

截止三季末,应收账款和存货合计108.16亿元,占流动资产的比例48.4%,这意味着公司近一半的流动资产被占用在应收账款和存货上。

(6)还有一个问题,应收账款增长的同时,经营活动现金流净额却大幅增长465.64%,这其实形成了一个【现金流增长背离】

这主要是由于海光合同负债增加209.93%,客户预付了大量货款。这说明现金流的好转很大程度上依赖于预收款,所以,潜在的风险点就是一旦未来预收款增速放缓,应收账款将对现金流构成持续压力

综上,海光这份三季报总体上依然是非常的优秀,但是问题也有,净利润增速没有跟上营收的增速,还有应收账款的问题。不过,科技股能做到这种业绩其实已经算是很好了。

A股成交1.93万亿缩量1417亿a股股票[超话]