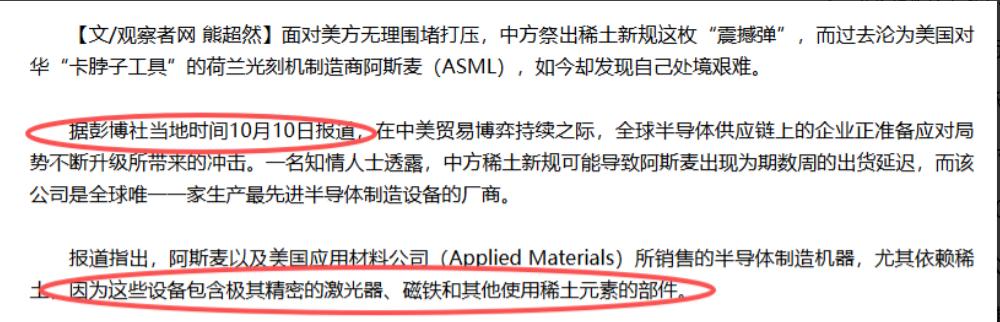

彭博社说了段让人深思的话,他说,中国稀土新规,可能会导致阿斯麦的光刻机无法出货,或者出货延迟。他们明确的说,当下半导体制造机器,尤其依赖稀土,因为这些设备包含极其精密的激光器、磁铁和其他使用稀土元素的部件 彭博社这话算是说到了点子上,中国稀土新规一落地,西方高科技产业的命门算是被捏住了,阿斯麦的光刻机出货受影响不过是冰山一角的显性表现。 先得搞明白,这新规可不是临时起意的小动作,2024 年 10 月 1 日正式施行的《稀土管理条例》早把调子定好了,后来商务部又补了刀,含 0.1% 以上中国重稀土的磁体、用中国技术生产的相关产品出口都得审批,这一套组合拳下来,等于给全球稀土供应链装了个 “总开关”。 别以为稀土这东西只是名字里带个 “土” 字就真不起眼,现代工业离了它根本玩不转,尤其是高科技领域。全球 17 种稀土元素,中国握着 4400 万吨储量,占了全球近一半,2024 年产量 27 万吨,更是拿下全球 68.54% 的份额,更要命的是全球 90% 的稀土精炼分离产能都在中国。 这就意味着,哪怕巴西、澳大利亚这些国家有稀土矿,挖出来的矿石也得乖乖运到中国加工,不然就是一堆没用的石头 —— 毕竟分离提纯这活儿技术难度大,还污染环境,中国几十年攒下的经验和配套体系,不是谁想抄就能抄走的。 再说说阿斯麦的光刻机,这玩意儿被吹成 “人类工业皇冠上的明珠”,但再金贵也得靠稀土撑着。光刻机里的精密激光器离不开镝和铽这两种重稀土,少了它们,激光的稳定性根本达不到纳米级加工要求;还有那些驱动镜头移动的高精度磁铁,核心材料是钕铁硼,而钕这种轻稀土的分离技术,中国说第二没人敢说第一。 全球 93% 的稀土磁体制造都攥在中国手里,阿斯麦再牛,也不能凭空造出路透社说的 “无稀土光刻机”,它的供应链上随便哪个部件厂商断了中国稀土,整机出货就得卡壳。 有行业内部消息说,阿斯麦已经在清点库存,之前备的那点稀土部件顶多撑到明年初,要是审批流程卡得严,部分高端机型延迟出货是板上钉钉的事。 西方那些高科技企业这会儿才慌了神,早干嘛去了?过去几十年他们躺在中国低成本稀土供应链上舒舒服服赚钱,压根没想过建自己的产业链。现在想搞 “去中国化”,才发现这事儿比登天还难。 新建一个大型稀土分离工厂,光选址、环评、建造、调试就得 5 到 7 年,下游的高性能钕铁硼磁体产业链成熟起来更是要 8 到 10 年。 美国倒是着急,资助 MP Materials 搞分离设施,USA Rare Earth 在俄克拉荷马州建磁体工厂,可环境审批能拖死他们,在美国建个化工厂光环评就得耗好几年,就算一切顺利,最快 2030 年才能有点像样的产能。 澳大利亚的 Lynas 看着热闹,其实分离厂主要在马来西亚,本土产能连自己都喂不饱,2025 年刚跟美国签了磁体供应协议,能不能兑现还两说。 更有意思的是成本问题,没有中国的规模效应,西方搞稀土加工成本比中国高 30% 到 50%。美国智库战略与国际研究中心算过一笔账,要是完全脱离中国稀土,美国半导体设备制造成本得涨三成,这还没算上设备维护的麻烦 —— 现在全球稀土加工设备大多是中国技术,真断了供应,连维修零件都找不到,通用电气早就私下向美国国会求援了,这脸打得可真响。 日本当年吃过稀土受限的亏,算是有点准备,2026 年要试采南鸟岛的海底稀土泥,还跟法国合建分离厂,可海底采矿这技术太新,从试验到商业化没个十年八年下不来,法国那工厂也只能处理中低端稀土,高端的镝、铽照样得看中国脸色。 欧盟搞了个 “关键原材料法案”,喊着 2030 年实现 40% 加工自主,可他们自己稀土矿少得可怜,环评还特别严,47 个战略项目至今没几个真正落地的,说白了就是喊口号给自己壮胆。 这波新规算是给西方上了生动一课,他们终于觉醒过来,原来不是中国离不开他们的技术,是他们离不开中国的稀土。当年美国搞芯片禁令卡华为脖子的时候多嚣张,现在稀土这记回旋镖直接砸在了自己脚上。 中国也没把路堵死,民用项目、非敏感领域审批通道还开着,只是主动权彻底换到了我们手里。看看全球稀土价格最近的波动,再听听阿斯麦高管们含糊其辞的表态,就知道西方这会儿有多焦虑 他们依赖的不是某一种稀土产品,而是中国从采矿、冶炼到终端应用的完整产业链闭环,这东西可不是十年八年能复制的,之前欠的账,现在该慢慢还了。