半导体7大核心主线:龙头股与布局逻辑

2025年全球半导体市场规模预计达6972亿美元,AI算力爆发与国产替代成核心驱动力,以下7大主线及龙头企业值得重点关注。

1. 光刻机:国产突破关键环节

- 龙头:张江高科、上海电气

- 逻辑:光刻机被称为“半导体工业皇冠上的明珠”,国产化率尚不足1%,是国产替代的核心攻坚方向。大基金三期重点倾斜先进制程产业链,叠加国内晶圆厂扩产需求,相关企业有望受益于技术突破红利 。

2. 光刻胶:材料国产替代急先锋

- 龙头:凯美特气、南大光电、雅克科技、晶瑞电材、彤程新材

- 逻辑:高端光刻胶自给率极低,ArF光刻胶自给率不足2%,EUV光刻胶仍处研发阶段。南大光电等企业已实现ArF光刻胶量产突破,绑定中芯国际等头部晶圆厂,在政策与市场双重驱动下成长空间显著 。

3. 半导体设备:扩产潮下需求激增

- 龙头:北方华创、长川科技

- 逻辑:国内晶圆厂加速扩产,2024-2027年300mm晶圆厂数量将从29座增至71座,带动设备需求爆发。北方华创覆盖刻蚀、沉积等关键环节,长川科技主攻封测设备,均受益于设备国产化率提升(目前已超42%) 。

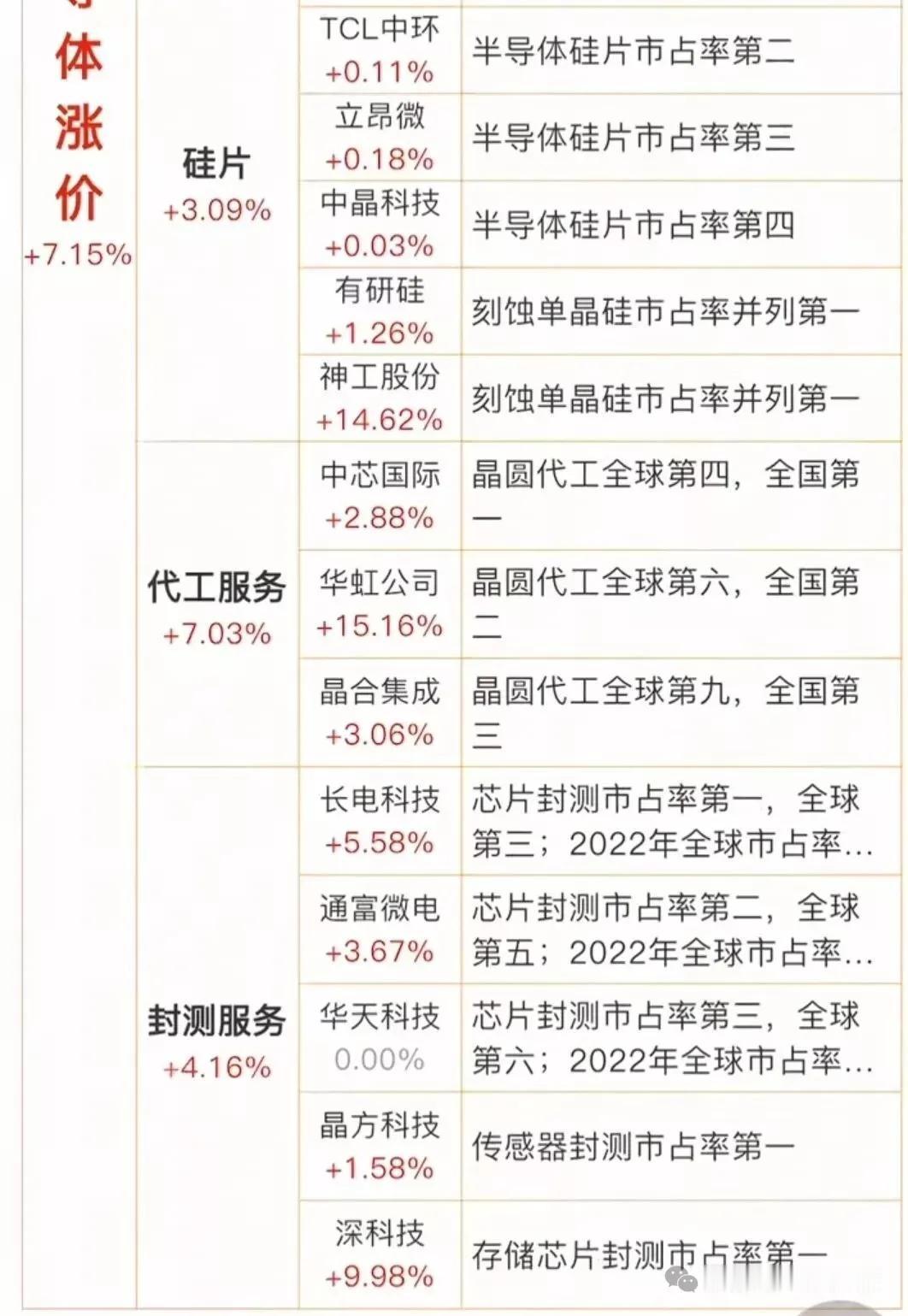

4. 晶圆制造:产业链核心枢纽

- 龙头:中芯国际、华虹公司

- 逻辑:作为产业链中游核心,承接设计端订单并拉动上下游需求。中芯国际、华虹公司先进制程逐步跑通,叠加国内芯片自主化需求,产能利用率维持高位,成为国产半导体链条通畅的关键。

5. 封测:先进技术打开增量空间

- 龙头:长电科技、通富微电、深科技

- 逻辑:AI芯片封装需求激增,推动先进封装技术升级。长电科技通过并购加速全球化布局,2024年净利润同比增长40%;通富微电在高端封测领域突破,直接受益于算力芯片量产浪潮 。

6. 算力芯片:AI需求最强驱动力

- 龙头:寒武纪、海光信息、中科曙光、澜起科技

- 逻辑:AI大模型训练与推理需求推动算力基础设施扩容,寒武纪云端芯片已应用于头部云服务商,2024年营收增超80%;海光信息绑定中科曙光生态,在信创与AI领域成长性凸显,成机构重仓标的 。

7. 存储芯片:涨价周期叠加国产替代

- 龙头:兆易创新、江波龙、香农芯创

- 逻辑:美光、三星等国际厂商上调NAND闪存报价,行业价格拐点显现。兆易创新NOR Flash全球市占率达19.2%,自研DRAM逐步放量,在存储国产化提速背景下有望充分受益 。

补充主线:功率半导体

- 龙头:扬杰科技、士兰微

- 逻辑:汽车电子(新能源车、智能驾驶)需求爆发,士兰微IDM模式优势显著,12英寸晶圆厂产能利用率达90%,车规级产品收入占比持续提升 。