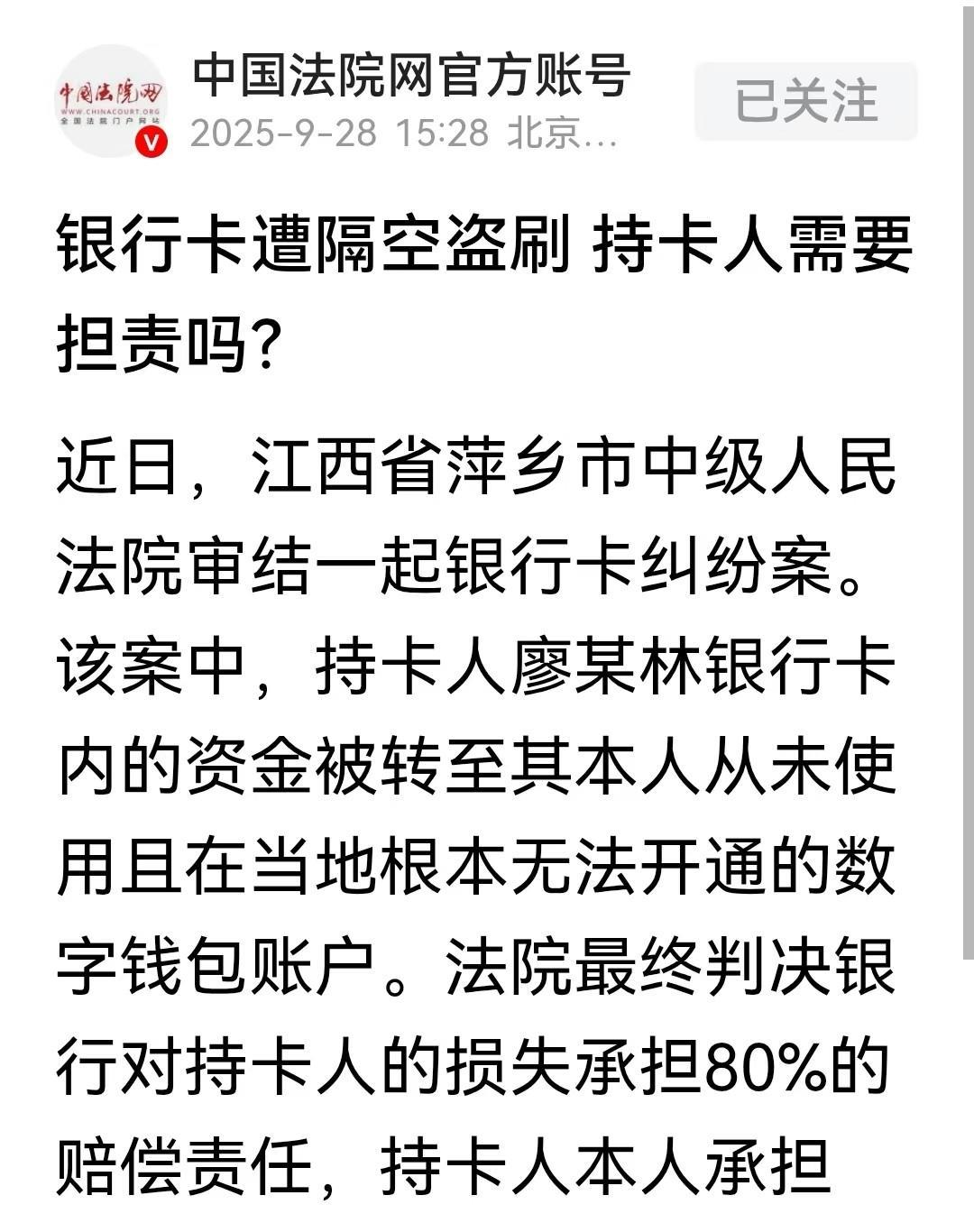

江西,女子办了一张银行卡,有人又用他的身份信息在省外注册了数字人民币APP账户,还把他的银行卡绑定在了这个数字钱包账户上,最后里面的44995元备分18次转出,女子想让银行承担责任,最后,判决银行只需承担80%,女子需要承担20%。 廖女士是个实打实的“传统派”,一辈子习惯用现金打交道,网上转账、手机付款这些事,她总觉得“摸不着”,从来碰都不碰。不过细心的是,她每张银行卡都开通了短信提醒——看着短信里的余额数字,心里才踏实,就像把钱好好锁在抽屉里一样清楚。 这张2016年办的银行卡,更是她的“现金专用卡”:存钱是柜台递进去,取钱是ATM机里拿出来,卡上的每一笔流水,都带着“看得见摸得着”的烟火气,从没有过半点线上操作的记录。 可2023年7月24日那天,她随手点开攒了几天的短信,一眼就瞅见余额少了一大截——心“咯噔”一下沉下去,手都有点抖,赶紧往派出所跑。 其实钱早在7月19日到21日之间,就被分18次悄悄转走了,总共44995元;只是那几天她忙着家里的事,手机要么揣在兜里忘了看,要么随手放在桌上,攒下的短信一条没点开,生生错过了最关键的提醒时间。 在派出所里,廖女士急得话都说不利索,反复攥着民警的手念叨:我连网上转钱的按钮在哪儿都不知道啊!钱怎么就凭空没了?她翻来覆去回想,自己取钱存钱全是现金,卡也从没离过身,怎么就跟“线上”扯上了关系? 直到民警查清楚,她才懵了——2023年7月11日,有人冒用她的身份信息,在省外注册了数字人民币APP账户。我连那个省都没去过,身份证也没借过别人,信息咋会跑到那儿去?廖女士越想越糊涂。 更让她想不通的是,对方还拿着这个冒名账户,绑定了她的银行卡——绑卡不得要短信验证码吗?不得我点头同意吗?她拍着大腿,怎么也想不明白,这些“关卡”是怎么被人悄无声息闯过去的。 她跟银行掰扯的时候,语气又急又坚定:我没漏过一个字的信息,没给过别人半条验证码,钱平白消失,凭啥是我的责任?我把钱存在你们这儿,你们就得把它看管好啊! 可银行那边也有说法:我们肯定要保障资金安全,但前提是您得把自己的身份信息守好。 要是信息先泄了底,哪怕我们关卡再严,也架不住有人拿着“真信息”蒙混过关,您作为信息的主人,肯定得担点责任。 廖女士咽不下这口气,干脆把银行告上了法庭。最后法院判下来,银行承担80%的赔偿,她自己承担20%——这个结果出来,她心里才算松了半口气,又有点说不清的委屈。 网友们看了这事儿,也跟着议论开:有人说廖女士算幸运的,毕竟自己没保管好信息,银行还肯担大头,已经不错了; 也有人替她抱不平,说不定她是真没漏信息,是被人偷偷窃取的,这20%担得够冤枉,能少担点已经算合理了。 一、廖女士的钱被冒用身份盗刷,银行为啥要赔80%? 《金融消费者权益保护实施办法》:银行必须保障储户的资金安全,不能让储户的钱被非法挪用。 《银行卡民事纠纷规定》:银行卡被网络盗刷,储户要求银行赔偿,法院会支持。 廖女士把钱存在银行,银行就有义务看好她的钱。别人能冒用她的身份绑卡盗刷,核心是银行在“验证身份、绑定账户”时没把好关——既没核实清楚是廖女士本人操作,也没拦住非法绑定。这是银行没尽到“看钱”的主要责任,所以得赔80%。 二、廖女士说自己没漏信息,为啥还要担20%责任? 《银行卡民事纠纷规定》:储户要管好自己的身份证信息;发现盗刷后没及时挂失、止损,也要担相应责任。 首先,别人能用她的身份信息注册账户,法律上默认廖女士没把身份证信息保管好(比如可能不小心泄露过); 其次,廖女士开了短信提醒,却因为忙没及时看,直到3天后才发现钱没了——这期间没及时冻卡止损,让损失定了下来。这两点小过错,让她得担20%。 三、银行说“廖女士漏信息是主要责任”,为啥法院没听? 《金融消费者权益保护实施办法》:保障资金安全是银行的核心义务。 《银行卡民事纠纷规定》:银行说储户有责任,得拿出证据;要是银行自己没做好安全保障,不能让储户担主要责。 银行光说廖女士漏了信息,却拿不出实锤证明“她的泄露是盗刷的最主要原因”;反而能明确看到,是银行在身份验证环节出了大漏洞,才让盗刷成了可能。 法律里“银行看好钱”是头等义务,哪怕廖女士有小错,也不能抵消银行的主要责任,所以法院没听银行的说法。 对于此事,大家如何看? 信源: 中国法院网官方账号2025-9-28