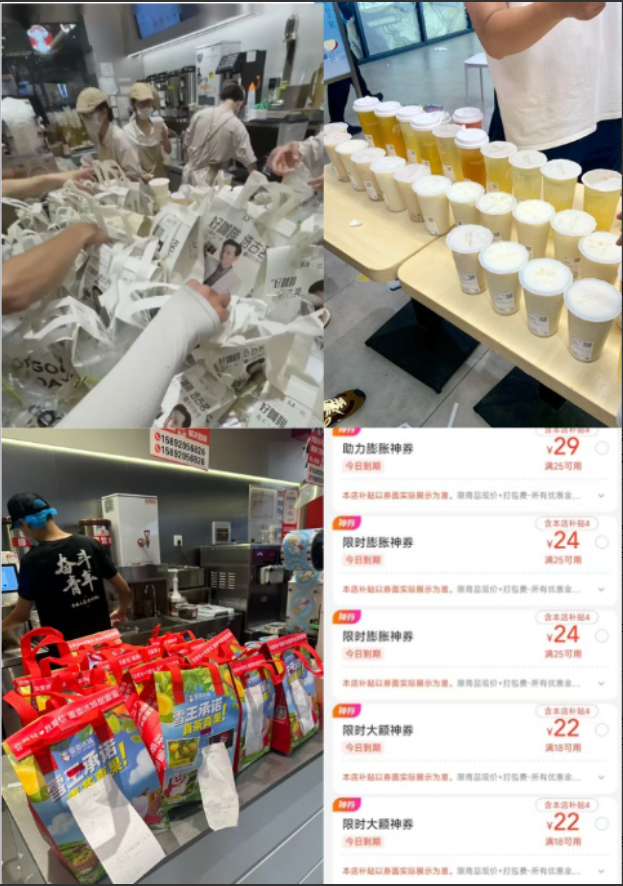

《投资者网》谢莹洁餐饮业普遍经营惨淡的当下,经营蜜雪冰城品牌的茶饮“龙头”蜜雪集团(02097.HK,下称“蜜雪”)以黑马姿态实现逆势扩张,管理压力随之大增。6月9日,香港特区政府食物环境卫生署食物安全中心发布通告称,蜜雪冰城沙田好运中心店的一款冰冻甜点样本被检测出大肠菌群含量超标。这家看起来toC的平价茶饮品牌,走的是实打实toB路线。其商业模式本质上是面向加盟商售卖原材料,依靠加盟商形成的万店规模,提升了供应链效率和产品性价比。目前,摆在蜜雪冰城面前的现实问题依然有不少。截至目前,公司市值约2000亿元左右。业绩依赖加盟商公开资料显示,蜜雪冰城1997年从河南郑州起家,至2023年9月底已有3.6万家门店,位列行业第一,过半门店位于三线及以下城市下沉市场。创始人张红超、其弟弟张红甫为一致行动人。随着“雪王”营销形象深入人心,公司在低价茶饮市场上占据了绝对领先地位。不同于喜茶、奈雪的茶等中高端茶饮采用直营方式,蜜雪冰城以加盟经营模式为主,门店管理难度与人工成本相对较低,厂家专注于供应链及品牌运营,有利于实现规模化。招股书显示,公司绝大部分收入来自于向加盟门店销售商品及设备。2022年至2024年,蜜雪的收入分别为136亿元、203亿元与248亿元,净利润分别为20亿元、32亿元与44.5亿元。蜜雪供给加盟商的饮品食材超过60%为自产,核心饮品食材为100%自产,在河南、海南、广西、重庆、安徽拥有五大生产基地,总占地面积约79万平方米,年综合产能达到约165万吨,因而也常有投资人指出,蜜雪不是消费企业,本质上是家供应链公司。加盟模式下的企业可以实现更快的扩张速度,避免陷入终端门店层面的激烈竞争,转而专注于保障供应链、提高产品的标准化程度,降低产品成本。但因其本身管理难度较大,在国内多“割韭菜”、挣快钱,茶饮市场尤其如此,不乏收取过高的加盟费、管理费、保证金,压榨加盟商等情况。随着茶饮赛道总体市场供给体量不断扩大,且蜜雪冰城自身门店越来越密集,公司未来仍面临一定的不确定性。6月5日,美银证券将蜜雪冰城股票评级从“中性”下调至“表现逊于大市”,分析师指出,自首次公开募股以来,其股价已飙升204%,而同期MSCI中国指数仅上涨1%。尽管认可蜜雪冰城强大的供应链,但对其当前估值表示担忧。“蜜雪冰城在线平台配送补贴对同店销售增长的助益可能不具可持续性,此外海外业务和咖啡业务或