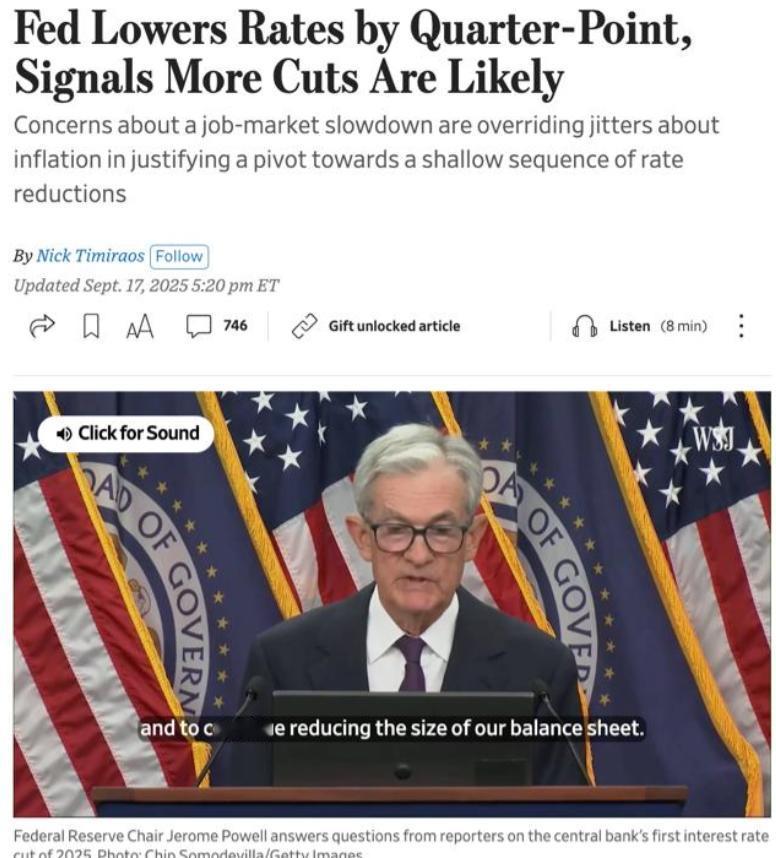

最新消息 美联储宣布 10月28日,财联社就扔出个重磅消息——据CME“美联储观察”的数据,美联储10月降息25个基点的概率直接飙到97.3%,维持利率不变的概率才2.7%,跟大海捞针似的;就连12月累计降息50个基点的概率都有95.3%,这事儿基本就是板上钉钉了。 美联储主席鲍威尔10月14日在费城的讲话已释放明确信号,其明确提及“就业市场下行风险上升”,并强调利率政策将“基于每次会议的数据动态调整”,为市场传递了清晰的降息预期。 这一决策并非仓促之举,9月美联储已实施25个基点的降息,当时便释放出年内将再降两次的信号,当前走势正契合此前规划。 更为关键的是,2年期美债收益率降至3.48%,创2022年9月以来新低,资金成本的下降对资金密集型的军工行业形成直接利好。 降息与军工产业的关联可通过历史案例得到印证。2008年金融危机后,美联储逐步将利率降至零水平,同期美国国防预算从2009年的6800亿美元增至2010年的7210亿美元,雷神、洛克希德·马丁等核心军工企业的订单量增幅超30%。 2020年疫情期间,美联储再次实施零利率政策,当年军工企业股价平均涨幅超25%,较标普500指数高出12个百分点。历史数据表明,降息与军工产业扩张之间存在显著的正向关联。 此次降息的特殊性在于,其与特朗普政府推行的“传统军工复兴”战略高度契合。第47任总统特朗普执政后,大力推动东海岸老牌防务企业升级,在本年度国防部预算中,传统武器采购占比提升至45%,较2024年提高8个百分点。 传统军工产业具有显著的资金密集型特征,以福特级航母为例,单艘造价达130亿美元,批量建造需依托低成本融资支持。 在降息预期明确的背景下,洛克希德·马丁已宣布将F-35战斗机年度采购计划从80架上调至100架,这一调整显然是为适配降息带来的资金成本优势。 值得关注的是加利福尼亚州新兴军工势力的战略博弈。加州州长纽森正为2028年大选布局,其核心支撑力量包括太空探索技术公司、帕兰蒂尔等新兴防务企业,此类企业主打无人机、人工智能作战系统等前沿领域。 与传统军工企业不同,新兴防务企业多依托风险投资起步,对利率波动更为敏感。9月首次降息后,加州军工初创企业单月融资额增长22%,安杜里尔公司的新型无人机研发进程提前3个月。 连续降息预期的明确,为纽森形成了显著的政治助力——军工企业发展成效将直接增强其竞选竞争力,降息客观上成为美国两党军工势力博弈的催化剂。 降息预期已引发国际层面的连锁反应。日本防卫省于上周派员赴加州考察无人武器企业,其核心动因在于预判降息将推动美军无人作战平台采购规模扩大,意图通过技术引进强化与美军在西太平洋地区的部署协同。 欧洲方面,德国联邦国防军已宣布从美国采购20架MQ-9B无人机,合同金额较年初预算降低15%,这一价格优势直接源于对美元降息后结算成本下降的预期。 俄罗斯亦采取应对举措,俄国防部近期加速新型导弹试验,本质上是为应对美军可能出现的武器装备升级浪潮。 本年度以来,美国在南海、台海地区的军事活动频次显著增加,军舰穿越次数较去年同期上升18%。持续的军事威慑需依托稳定的资金投入,美军第七舰队年度舰艇维护费用已超80亿美元,巡逻频次提升进一步加剧资金压力。 降息后,美军可通过发行低成本国防债券募集资金,第七舰队已在2026年巡逻计划中明确将航行次数增加10%。这一逻辑链条清晰可见:以降息降低融资成本,以资金投入强化军事霸权。 上世纪80年代,美联储为支撑军备竞赛实施降息,最终导致军工产业产能过剩,洛克希德·马丁在90年代初陷入经营危机,最终依赖政府救助得以存续。 当前美国军工领域呈现新旧势力并存格局,东海岸传统企业与加州新兴企业的资金竞争加剧,若出现产能过剩,叠加国际货币基金组织(IMF)预警的贸易战风险及全球经济增速不及预期等因素,历史或将重演。 此外,连续降息可能导致美元汇率走弱,去年美元指数下跌5%,本年度以来跌幅已达3%,盟友持有的美元资产缩水可能削弱其采购美国武器的意愿,这一矛盾构成特朗普政府的重要政策挑战。 对市场参与者而言,需把握两大核心认知: 其一,军工板块或迎来阶段性发展机遇,但需区分传统军工与新兴防务企业的差异化表现; 其二,国际地缘局势紧张程度可能升级,资金支撑将促使美军在热点地区的军事活动频次增加。 历史不会简单重复,但会呈现相似规律,2008年、2020年降息周期中军工产业的发展轨迹正在重现,此次核心差异在于传统与新兴军工势力的博弈格局。身处这一全球战略格局中,唯有穿透经济表象,方能明晰其背后的军事地缘逻辑。 信息来源:美联储10月降息25个基点的概率为97.3% 2025-10-28 06:05·财联社