一、热点聚焦:龙虎榜“常客”的财务迷思

本月,青山纸业成了A股最吸睛的“明星”——14次登上龙虎榜,东方财富龙虎榜排名第5,涨幅109%,换手率高达319%。$青山纸业(600103)

股价仅3.66元,看似“白菜价”,但当你翻开财报,会发现一场利润与现金流的激烈博弈。

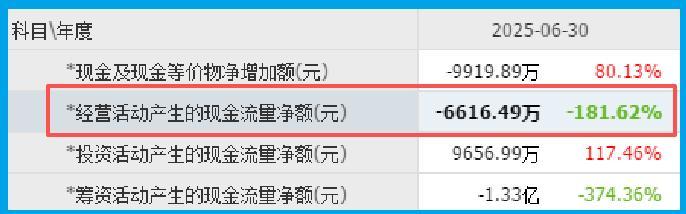

2025年上半年归母净利润5607.9万元,同比增长1.74%;但经营活动现金流净额却是-6616.49万元,同比暴跌182%。

这就像一家饭店账面赚钱,但现金柜里空空如也——到底是短期困境,还是潜在风险?今天,财官将带你拆解这份“冰火两重天”的财报。

二、利润增长背后:现金流“失血”的警示

表面看,青山纸业似乎稳住了盈利:净利润微增2%,毛利率提升至22.54%。

但现金流才是企业生存的“氧气”,而公司上半年“经营现金净流出6600万”与“净利润5600万”严重背离。这种背离通常暗示两大风险:

回款能力下滑:应收账款较期初出现增长,但营收却下降15%,说明产品卖出后,钱可能卡在客户手里;

存货积压:存货周转天数高达107天,同比放缓34%,相当于资金被压在仓库里,流动性受阻。

三、存货与合同负债:潜伏的转机还是泡沫?不过,财报中也有两处“亮光”:

合同负债增长22%(至2441万元),预示订单增加。这对造纸企业是关键信号——客户预付定金,往往意味需求回暖;

存货同比增长7%(达5.49亿元),但结合“林浆纸一体化”布局,可能是为旺季备货。

但关键问题是:这些存货能否快速转化为现金?若下游需求不及预期,存货跌价风险将吞噬利润。

四、国资背景与产业链的真实价值

青山纸业的底牌是“林浆纸一体化”:自有林地33.79万亩,伸性纸袋纸在水泥包装市占率第一。

这一模式能控制原材料成本,但当前纸浆行业面临需求疲软,公司营收已连续三年下滑(2022-2024年增速分别为1.87%、-8.49%、-2.71%)。

福建省国资委控股的“国企改革”概念提供想象空间,但需观察整合实效。

五、结论:狂欢中的冷思考青山纸业的财报,更像一场基本面与资金面的拔河:

短期:龙虎榜热炒、低价股特性易吸引散户跟风,但游资撤退风险高;

长期:现金流修复与光电子业务成长性需验证,若下半年营收无法扭转跌势,炒作逻辑将崩塌。

财官建议:别被“白菜价”迷惑。如果你是价值投资者,不妨等待现金流改善信号;如果追求短线,务必严守止损纪律。记住:龙虎榜的热闹,终究要回归财报的冷静。

(免责声明:文中所有分析结论均基于公司的历史公开数据,受信息获取时效及分析方法的限制,可能存在理解偏差,不能完全准确反映企业现状及未来发展趋势。)

风行者

做超短的人哪个在乎业绩?业绩越差越牛逼