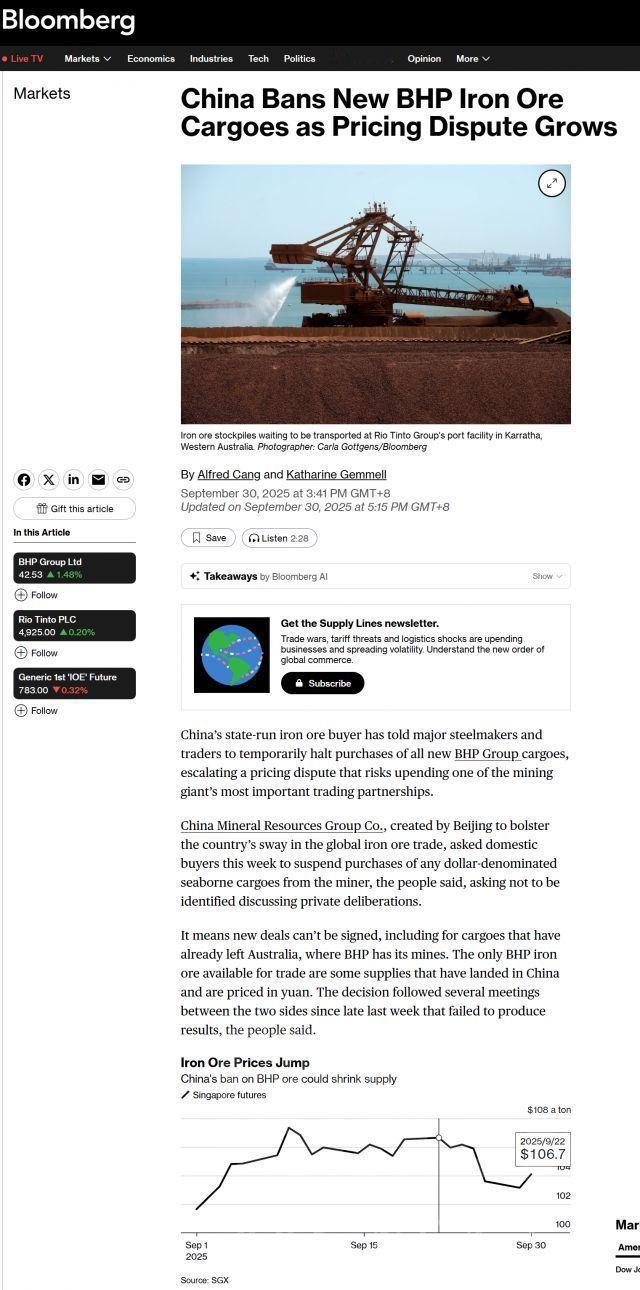

最近的行情,如果手里没点AI相关资产,可能对牛市氛围基本无感。而引领这波AI走势的,恰恰是港股市场上的硬科技龙头企业——因为这些企业均在近几年密集布局AI产业,尤其今年内的动作更加高频:

阿里CEO吴泳铭宣布要砸3800亿搞AI基建。“计划追加更大投入”的表态刚刚发出,阿里云随即就在巴西、法国、荷兰新设了云计算节点,加速全球扩张;

腾讯也在紧锣密鼓开放AI能力。其元宝应用的日提问量暴增,并帮助AI成为腾讯经营数据的最新增长引擎;

小米这边,雷总更是同时攻坚造车和造芯,同时还不放弃自研大模型、合作智能穿戴等全产业链布局尝试。

这批港股硬科技龙头正在真金白银投入AI产业,且AI战略的发展路径愈发清晰。面对这样的趋势,投资者如何找到与之更适配的投资工具?

我给个思路......

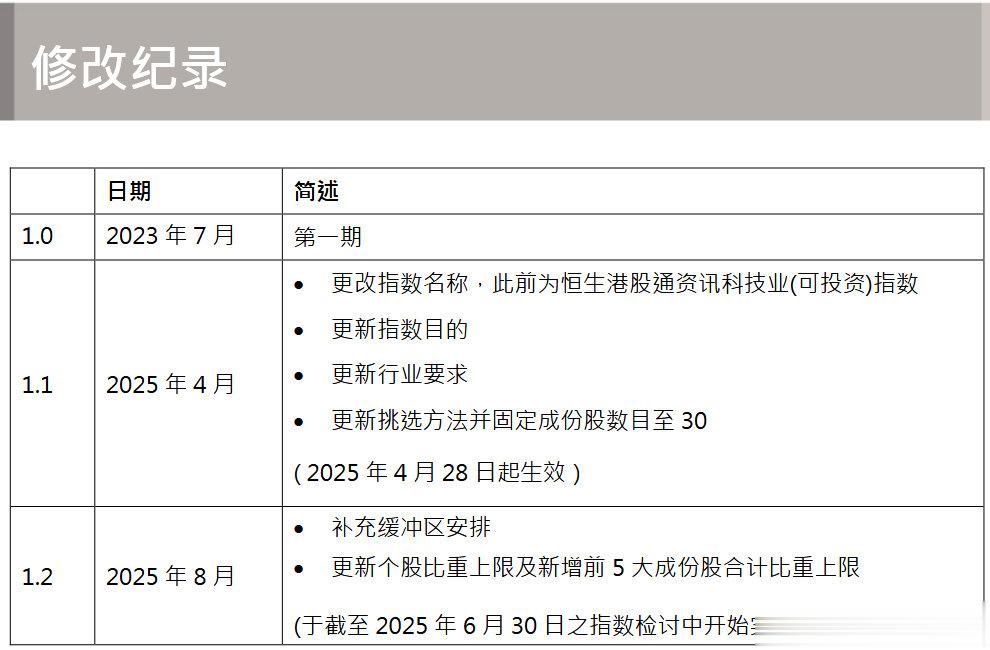

2023年,我提到需要重视指数编制机构的指数新发、指数修订动作。其中指数修订动作更为重要,因为指数编制机构一旦决定修订某只正在成熟运行的指数,那就必须对该指数的所有数据进行重新统计。比如调整每日点位计算公式,重算估值分位数,更新股息率等等。

修订指数这么麻烦,为什么指数编制机构还要坚持做?很大概率因为市场提出了相关需求——投资中,顺着资金涌动的方向做布局,大概率不会出错。

总结上文观点:

1、科技方向依然存在长期、持续利好;

2、近期进行过修订的科技指数,受资金青睐的确定性更强。

那有没有指数同时满足上述两个要求呢?有,恒生指数旗下的恒生港股通科技主题指数(HSSCITI)。

一、指数修订的“高度提纯”操作

恒生港股通科技主题指数最令我关注的一点,在于该指数的“提纯化”修订。

恒生指数官网公告内容显示,恒生港股通科技主题指数由恒生港股通资讯科技业(可投资)指数修订而来。即该指数原为标准的行业指数(仅从恒生一级资讯科技业中筛选成分股),但修订后变成了跨行业的主题指数,即把不属于资讯科技业分类的大量从事互联网、AI、半导体相关的上市公司(尤其是近几年返港上市的同股不同权-W科技企业)囊括了进去。

所以,指数的这次修订,明确强化了自身聚焦港股科技龙头企业(科网+AI+半导体)的工具定位。

除了赛道聚焦外,科技企业还具有明显的龙头效应,因此进一步“提纯”,提升龙头权重对指数的锐度的表达更为关键,这也是指数“可投资性”的直观体现。

什么是“可投资性”?简单来说,港股在过去相当长一段时间内,均呈现出流动性偏低、成交集中于头部大市值企业的市场状态。在这种低流动性状态下,如果在指数中纳入大量小市值的、流动性不佳的成分股,就会非常影响相关指数基金产品的跟踪误差。

为了提升指数的“可投资性”,负向剔除小市值、低成交额个股是一条路;但换个思路,增加流动性充裕的、市值偏大的成分股权重,同样也是一条路。

以恒生港股通科技主题指数为例,该指数在2025年8月修订时,将单一成分股权重上限从10%,提升至15%;同时约束前五大成分股合计权重不超过60%。

首先明晰指数定位,其次增强指数可投资性,修订后的恒生港股通科技主题指数,究竟是否满足了投资者预期?或许下文展示的几个数据,可以提供更为客观的评价标准。

二、“提纯”效果如何?高度聚焦科技和半导体

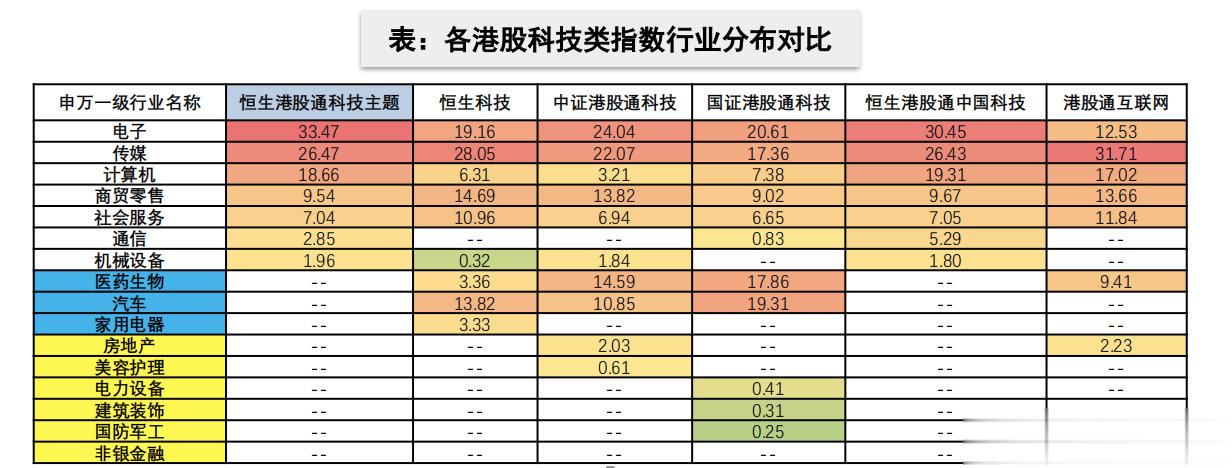

根据恒生指数官网8月份的指数成分股权重数据显示,在将互动媒体及服务、线上零售商等四个恒生三级行业纳入选股范围后,恒生港股通科技主题指数基本完成了对港股科技龙头企业的全面覆盖。

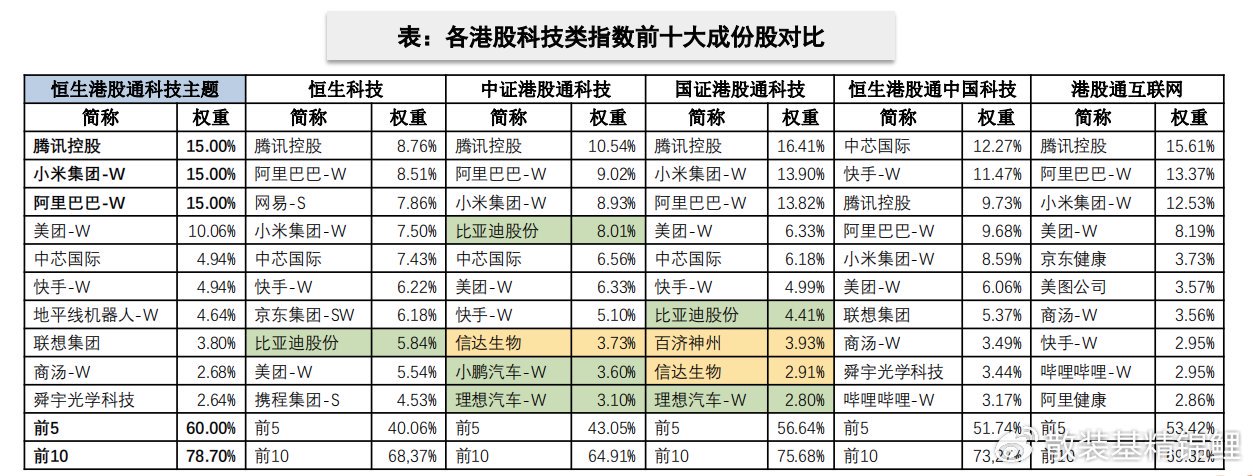

同时,由于指数提升了成分股权重上限,所以部分大市值港股科技龙头在指数内的权重占比进一步上升,最直观的体现就是,近期关注度非常高的阿里、腾讯、小米,最新权重都在15%左右。

一句话总结修订后的恒生港股通科技主题指数:AI、半导体相关上市公司权重更集中,指数的AI+SEMI特征更“纯粹”,整体更匹配资金“寻找中国AI产业链细分投资工具”的主要诉求。

恒生港股通科技主题指数的修订效果,也可以与同期恒生科技指数走势进行简单对比:

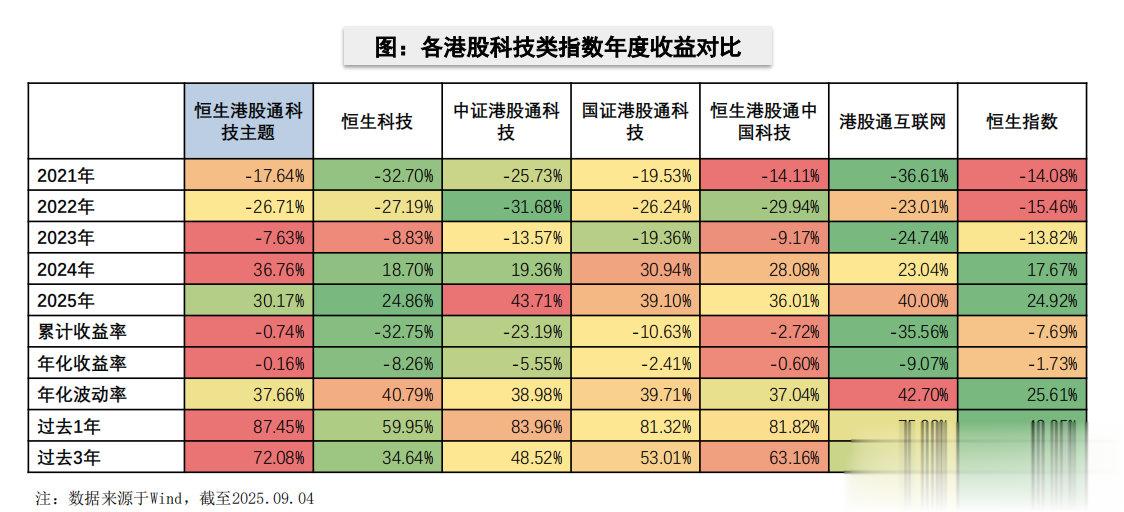

Choice数据显示,2025年6月30日起,恒生港股通科技指数的成分股权重上限扩大至15%后,指数年内走势开始迅速反超成分股权重上限最高8%的恒生科技指数。

以2025.6.30为统计起点,2025.9.23为统计终点,区间恒生港股通科技主题指数累计上涨23.14%,跑赢同期恒生科技指数7.68个百分点。

再拉长周期对比一下,不管是今年以来,近1年,近3年,实际上港股通科技主题指数的走势都相对同期恒生科技跑出了较多的超额收益,且在上涨行情中的优势尤其明显。

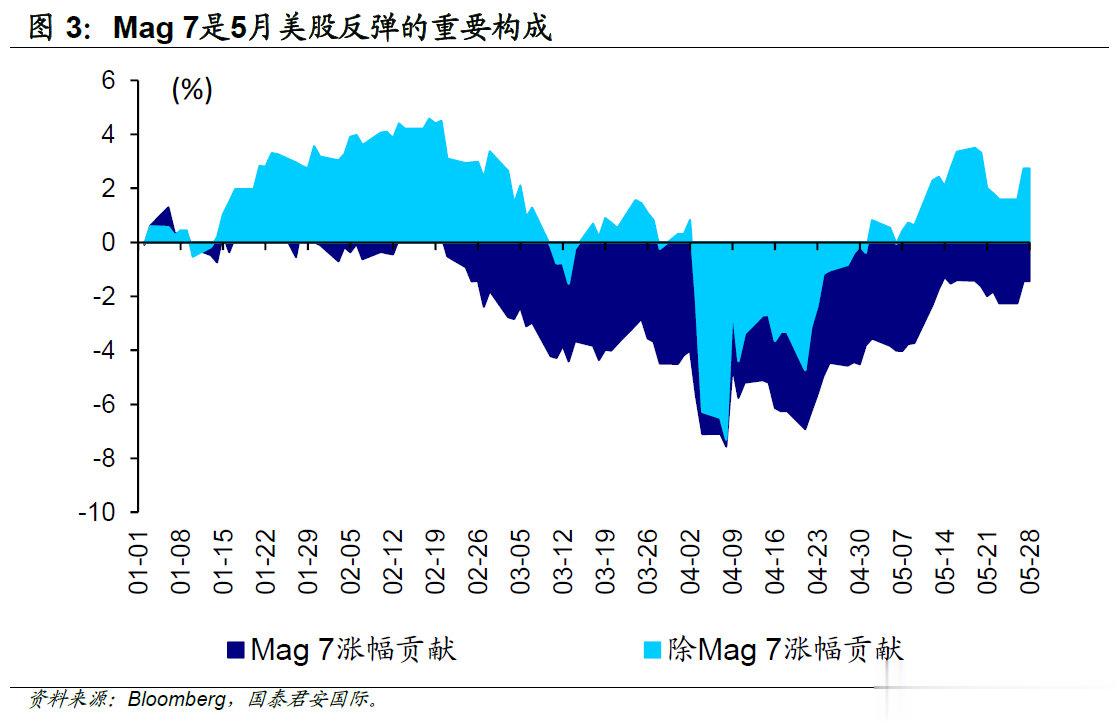

而恒生港股通主题指数对中国科技龙头企业的进一步“提纯”,很难不令投资者联想到美股的MAG7——美股市值最大的7家龙头科技企业。

根据国泰君安国际统计,自2022年末Chat-GPT正式推出后,MAG7确实在大多数情况下,成为美股加速上涨的主要推手。这其实也是“牛市买龙头”经验的由来:只要市场情绪足够火热,投资者的持仓越集中,超额收益的预期空间也会随之增大。

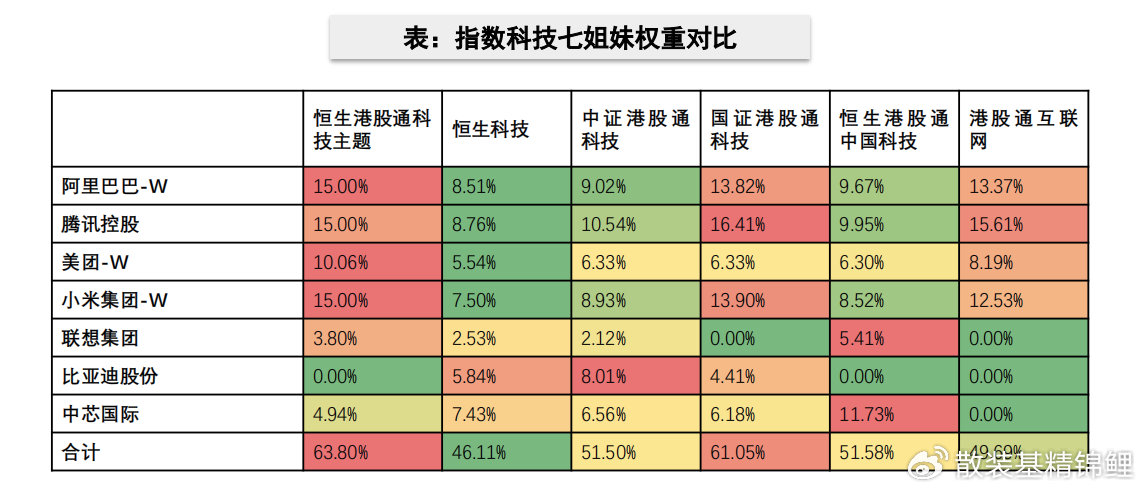

比照港股,根据华泰证券对七姐妹的定义,“港股科技七姐妹”指的是阿里巴巴-W、腾讯控股、美团-W、小米集团-W、联想集团、比亚迪股份、中芯国际。而恒生港股通科技主题指数成分股中上述“港股科技七姐妹”的合计持仓占比高达63.80%,含量显著高于其他同类指数。

就龙头股而言,该指数对阿里巴巴-W、腾讯控股、小米集团-W的成分股占比高达15%左右,并纳入了联想集团、中芯国际等硬件与半导体龙头,同时剔除了比亚迪股份这类偏汽车制造的企业。这一结构使其对纯科技主题的暴露更集中、更纯粹,能更直接地反映头部科技企业的整体表现,锐度更高。

当然,国内科技企业可以与美股上市公司形成不严谨的框架性对标,但并不能以简单粗暴的“中国MAG7”标签,强行映射恒生港股通科技指数成分股。这就像投资者在进行投资工具筛选时,可以储备策略大致相同的产品做备用,但并不建议将A/B角完全等价、随意调整定位。

三、唯一同时布局场内、场外的指数投资工具

目前的行情,AI、半导体、科网齐头并进,而恒生港股通科技主题指数,则通过提纯把上述优势领域龙头资产进行打包,是布局行情的便捷之选。

Choice数据显示,截至2025.9.23,当前正在运行的、跟踪恒生港股通科技主题指数的国内公募基金产品,共有5只(不同份额合并计算)。其中3只为场内ETF,1只为场外ETF联接,1只为普通场外指数基金。

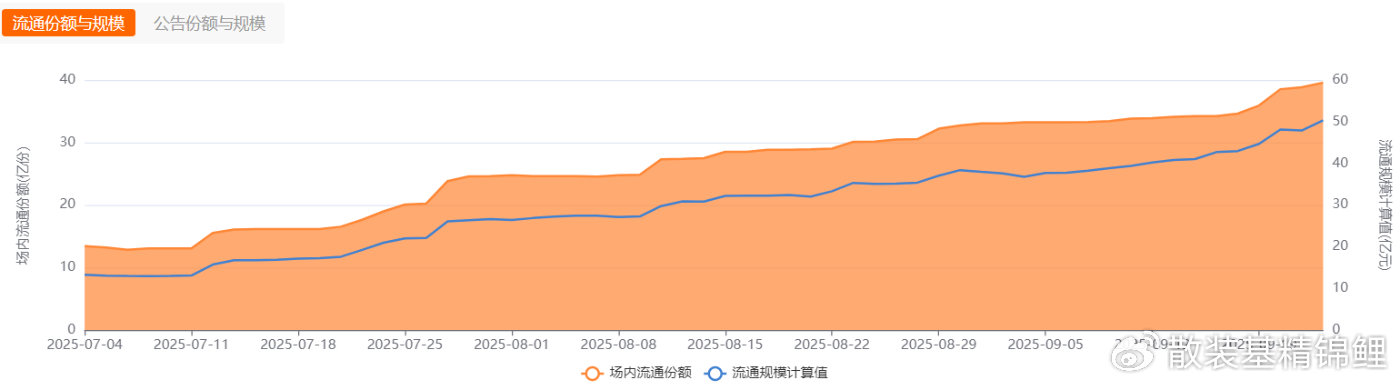

上述5只产品中,广发基金管理的港股通科技ETF(159262)规模断崖式领先——截至2025.9.24,该产品规模达到50.34亿元,远超第二名的10亿元左右规模。

从港股通科技ETF的份额变化情况,也可以看出资金对相关指数的认可程度:上市两个多月以来,该ETF的总份额从13.41亿份,连续上涨至39.58亿份,涨幅高达195%!

值得一提的是,在恒生港股通科技主题指数相关产品的研发、布局中,广发基金也是唯一同时涉及场内ETF和场外指数基金的国内公募机构。比如上文提到的港股通科技ETF,其也是3只相关ETF中,唯一拥有ETF联接基金的产品(A类:025197;C类:025198)。

四、最后的话

被动投资经过2022年以来的发展后,已在国内形成有效共识,但市场参与各方对指数投资工具的研发、创新,依然需要持续迭代。比如恒生指数公司对恒生港股通科技主题指数的两次修订,就是很好的多方联动、提升指数可投资性的有益尝试。

但被动投资并非“万能”。作为紧密跟踪、公开透明的指数投资工具,用好指数基金产品的前提,是投资者已经形成了一套相对完善的、符合自身现金流状况、匹配自身风险偏好的资产配置计划。

包括本文提到的港股通科技ETF及其ETF联接在内,投资者运用指数投资工具前,首先需要认识自己,随后才能在量力而行的前提下,收获更具性价比的长期收益。毕竟基金有风险,投资需谨慎。