近来,豫能控股宣布放弃分布式光伏、用户侧储能及充电桩类同业竞争项目投资及收购机会;四川森年新能源10.287MW屋顶光伏项目、陕西兴平市50MW分布式光伏项目、永兴县整县分布式光伏二期项目、山西朔州400MW分布式光伏等项目均踩下刹车,宣告终止……

分布式光伏多个项目迎来“终止潮”。这一退潮现象深深牵动着每一位光伏从业者的神经,也引发了行业对未来发展的广泛探讨。

光伏头条认为,这轮调整并非行业的“寒冬”,而是分布式光伏告别过去粗放式扩张、迈向理性成熟发展阶段的必经之路。分布式光伏作为实现“双碳”目标的核心力量,其长期向好的基本面从未改变——光伏的“天”,不会塌!

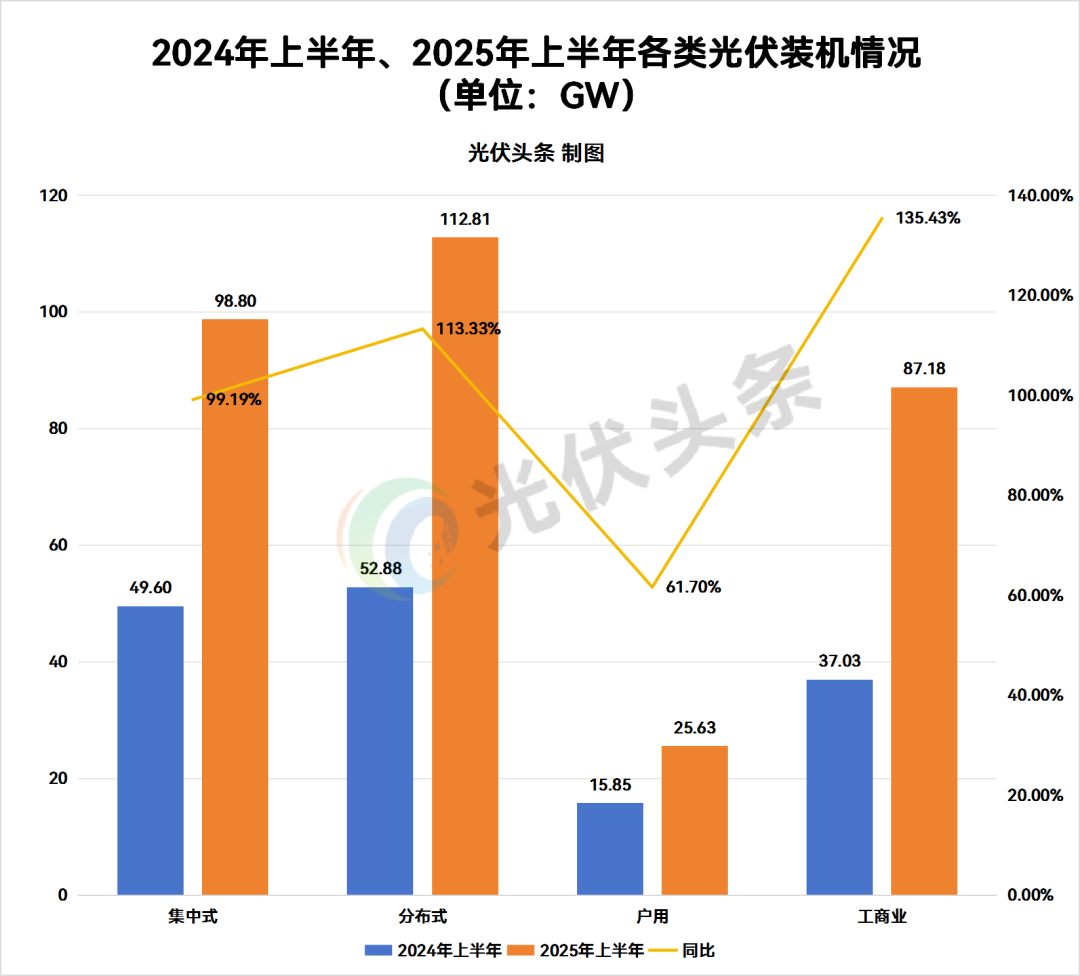

分布式新增112.81GW,同比增长113.33%

8月27日,广东省能源局就《关于贯彻落实〈分布式光伏发电开发建设管理办法〉的实施意见(公开征求意见稿)》公开征求意见。意见稿明确,广东省不再发展地面集中式光伏发电、重点支持屋顶光伏发电发展,成为首个重点只发展分布式屋顶光伏的省份。

国家能源局最新数据显示,2025年上半年,我国新增光伏规模211.61GW。与2024年上半年相比,集中式新增98.8GW,同比增长99.19%;分布式新增112.81GW,同比增长113.33%;户用新增25.63GW,同比增长61.70%;工商业新增87.18GW,同比增长135.43%。

可以说,分布式光伏的成长空间依然广阔,未来可期。

图片由AI生成

利好政策频发,分布式光伏迎来深刻变革

2025年开年,随着两大重磅政策的发布,分布式光伏迎来深刻变革。

1月23日,国家能源局下发的《分布式光伏开发建设管理办法》,从定义分类、行业管理、备案、建设、电网接入到运行管理等全流程各环节,明确了重点管理要求,形成一套支持性、规范性管理体系,以促进分布式光伏发电健康可持续发展,解决接网消纳等制约问题,规范市场秩序。

2月9日,国家发改委、国家能源局联合下发《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》,引导行业从“量”的扩张转向“质”的提升。分布式光伏开始从单一卖电到多维价值共生发生转变,在能源重构、环境溢价、系统升维、品牌价值四个维度体现了价值。

两项政策从管理规范与电价机制层面,共同引导分布式光伏行业朝着市场化、规范化方向发展,在保障既有项目合理收益的同时,激励新建项目提升市场竞争力,优化资源配置,促进分布式光伏行业长远发展。

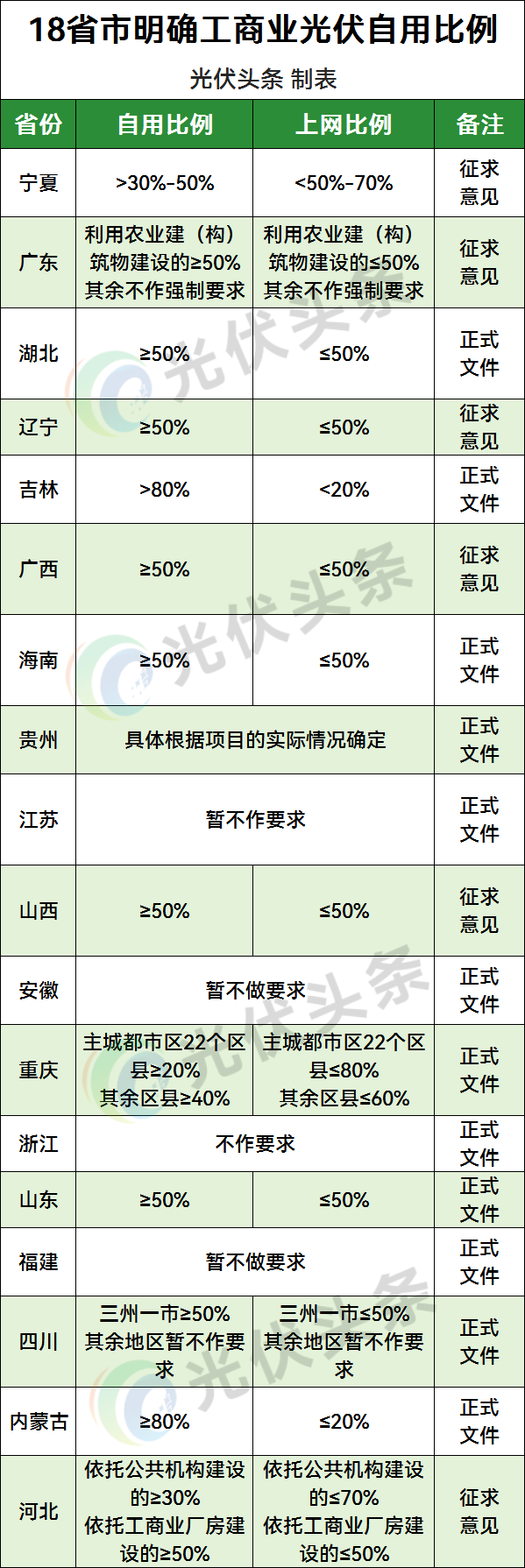

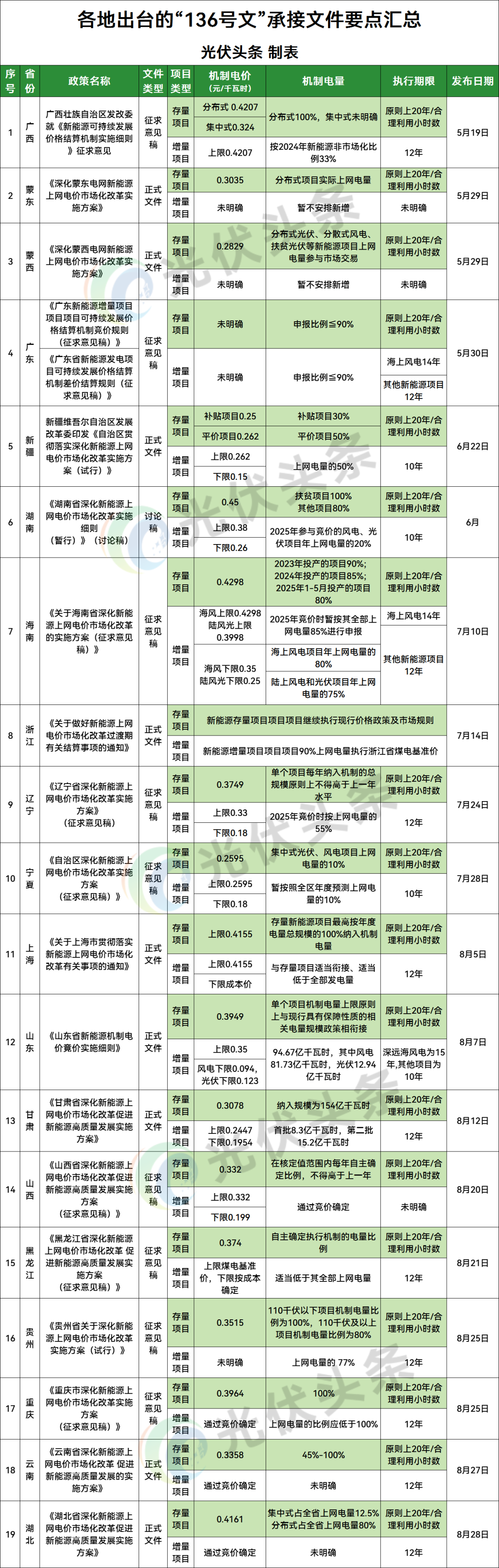

光伏头条梳理后发现,截至目前,宁夏、广东、湖北、辽宁、吉林、广西、海南、贵州、江苏、山西、安徽、重庆、浙江、山东、福建、四川、内蒙古、河北18省市明确工商业光伏自用比例,范围在20%~80%之间。

截至目前,广西、蒙东、蒙西、广东、新疆、湖南、海南、浙江、辽宁、宁夏、上海、山东、甘肃、山西、黑龙江、贵州、重庆、云南、湖北19地市公布“136号文”承接方案。

其中,多地明确对分布式光伏、分散式风电项目给予全额保障,如广西、蒙东、宁夏、云南均将分布式项目100%纳入机制电量。贵州10千伏以下项目享受100%机制电量,实质也是分布式项目全额纳入机制电量。湖北明确,分布式新能源,机制电量占该项目省内上网电量比例上限为80%。

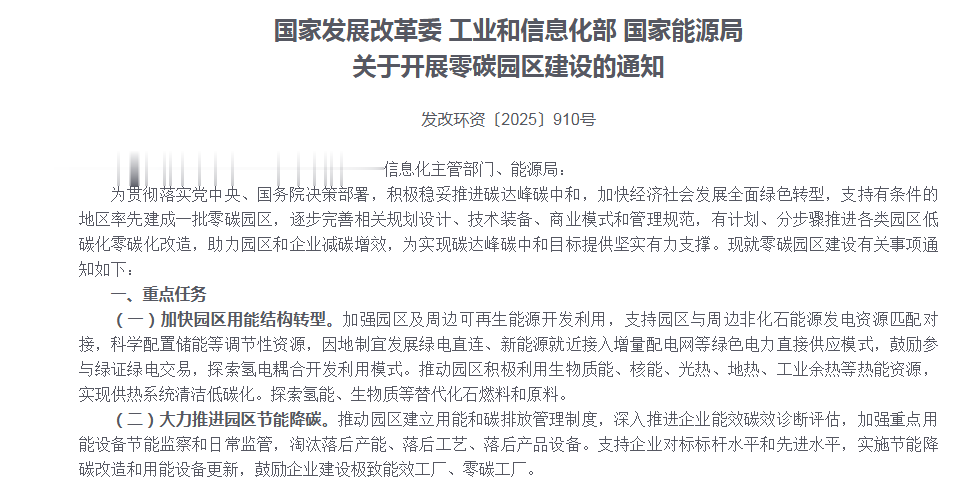

此外,近日,国家发展改革委、工业和信息化部、国家能源局发布关于开展零碳园区建设的通知,启动国家级零碳园区建设申报工作。

文件明确零碳园区建设的基本条件,并部署了8方面重点任务,支持有条件的地区率先建立一批零碳园区。各地政府也纷纷出台相关政策,如四川、江苏、湖南等地都提出了具体的零碳园区建设目标和计划,这为分布式光伏在零碳园区的发展提供了良好的政策环境。

收益模式巨变,分布式光伏部分项目迎来“终止潮”

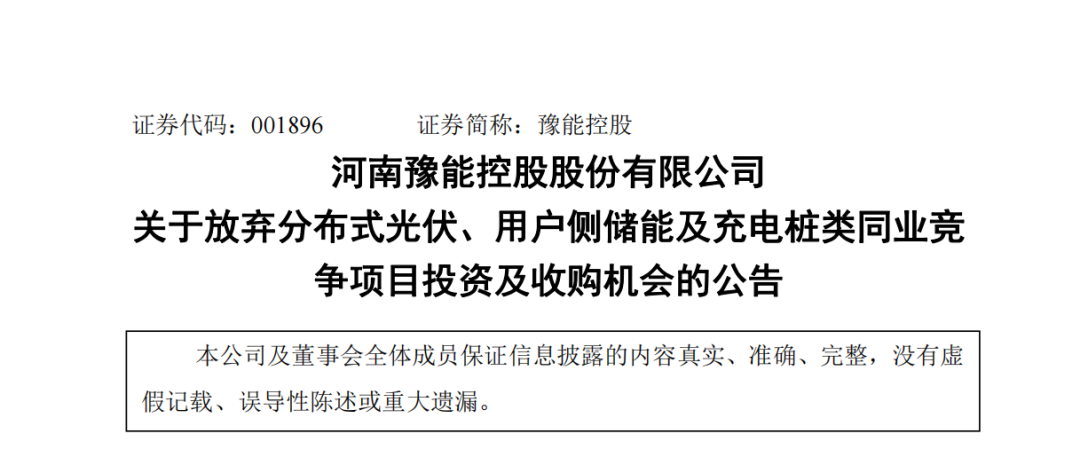

8月28日,豫能控股发布关于放弃分布式光伏、用户侧储能及充电桩类同业竞争项目投资及收购机会的公告。

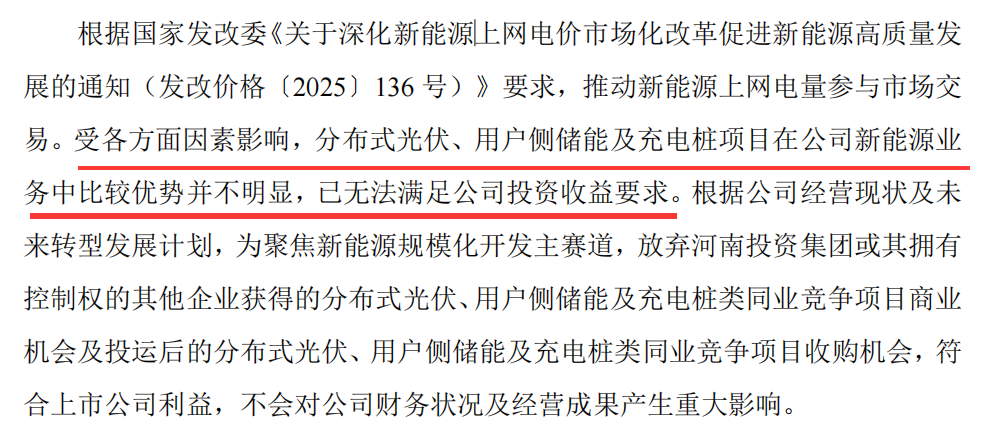

公告表示,根据国家发改委《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知(发改价格〔2025〕136号)》要求,推动新能源上网电量参与市场交易。受各方面因素影响,分布式光伏、用户侧储能及充电桩项目在公司新能源业务中比较优势并不明显,已无法满足公司投资收益要求。

根据公司经营现状及未来转型发展计划,为聚焦新能源规模化开发主赛道,放弃河南投资集团或其拥有控制权的其他企业获得的分布式光伏、用户侧储能及充电桩类同业竞争项目商业机会及投运后的分布式光伏、用户侧储能及充电桩类同业竞争项目收购机会,符合上市公司利益,不会对公司财务状况及经营成果产生重大影响。

这并非个例。近期,四川森年新能源在重庆规划的10.287MW屋顶光伏项目、陕西兴平市50MW分布式光伏项目、永兴县整县分布式光伏二期项目、中核汇能太原邮件处理中心的2.2兆瓦屋顶项目二次招标、山西朔州600MW分布式光伏项目EPC总承包第二标段、第三标段招标等项目均踩下刹车,宣告终止。

项目终止的原因大多为受新能源项目全面入市影响,项目经重新评估,无法满足收益要求;市场环境变化,项目至今未取得实质性进展;招标计划有变等。

受政策影响,分布式光伏的收益模式发生巨变。其面临三大挑战:

一是工商业分布式将围绕“负荷”开展,以自用为主;

二是分布式光伏将参与电网的调度、电力交易;

三是上网电价变低,倒逼总成本下降。新增项目结算电价降低,倒逼企业压缩“非技术成本”。

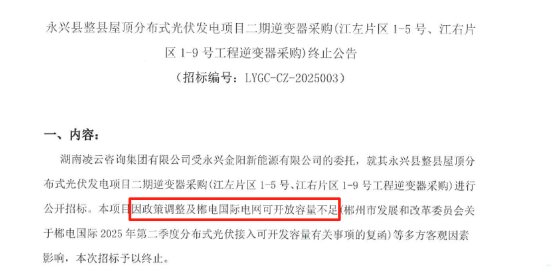

此外,电网承载力不足正成为项目落地的硬约束。如永兴县整县屋顶分布式光伏发电项目二期终止公告中明确提到,因郴电国际电网容量限制及政策调整而终止。

相关数据显示,截至2025年8月,全国已有近600个市县被划为电网"红区",这些地区因分布式光伏渗透率过高(如超过25%)或配变负载率超限(如80%)而限制新增光伏项目接入。

分布式光伏该何去何从?

即便面临困境,分布式光伏的未来也绝非一片灰暗,反而正从“跑马圈地式的野蛮生长”,迈向“精雕细琢的高质量发展”新阶段。

创新商业模式,已成破局核心。过去那种“投钱建电站、靠卖电赚钱”的单一模式,如今早已难以为继。取而代之的是“自己先用、用不完再卖”的“自发自用+余电交易”模式,这种模式已成为行业主流。这一转变也倒逼电网企业跳出“只卖电”的传统角色,向能提供多元服务的“综合能源服务商”转型。

推动技术融合,是突破瓶颈的关键。曾经可装可不装的“光伏+储能”,现在已成为分布式光伏项目的“标配”。加装储能不仅能满足政策对消纳的硬性要求,更能通过“低谷储电、高峰放电”赚取峰谷电价差,还能为电网提供调峰、调频等辅助服务,为项目额外开辟收益渠道。

拓展多元市场,是行业发展的新方向。随着绿电交易市场日益成熟,分布式光伏发的每一度绿电,都能转化为“绿色电力证书(GEC)”,卖给有碳中和目标的企业——这些企业为了实现自身减排承诺,愿意为绿电支付额外的“环境溢价”。

除此之外,把分布式光伏项目接入虚拟电厂(VPP),参与统一的聚合调度,根据电网需求调整发电或用电,还能拿到容量补贴和电费补偿,这也将成为项目收入的重要补充。

可以说,分布式光伏的未来,再也不是“比谁建得多、规模大”的简单竞赛,而是一场围绕“项目品质好不好、运营效率高不高、资金成本低不低、商业模式新不新”的综合实力比拼。

当下行业里这场“企业淘汰潮”的背后,其实是光伏行业告别粗放、走向理性成熟的必经之路——虽然过程充满挑战,但却是实现长远发展的重要蜕变。

“2025第十届光伏产业大会”将于10月11日在上海启幕!

本次大会将汇聚行业顶尖专家、央国企、以及产业链领军企业代表,将解读最新产业政策、新能源电力市场化交易机制,探讨十五五产业趋势、沙戈荒光伏基地设计与选型、绿电直连创新模式与虚拟电厂前沿技术,分享产业最新技术与解决方案,交流零碳园区优秀案例经验与模式,共同探索行业发展新机遇,为产业发展指明方向,共绘光伏新能源发展新图景。