今年以来,得益于盈利增长恢复及估值修复逻辑,港股创新药械板块增长喜人,由此带动恒生医疗保健指数走出一段“大阳线”行情,年初至今指数涨幅超过50%。

近期,国家药监局发布《关于发布优化全生命周期监管支持高端医疗器械创新发展有关举措的公告》,宣布十大举措支持高端医疗器械创新发展,则进一步推高了市场对于创新械企的中长期投资预期。

正是在如今投资环境趋暖的背景下,作为国内创新医疗器械龙头企业的沛嘉医疗-B(09996)走出了一段独立于昔日港股“TAVR三剑客”的持续拉升的高涨行情。智通财经观察到,截至今年7月17日,沛嘉医疗在年初至今的股价累计涨幅超过95%,大幅跑赢指数的同时也带动公司市值来到50亿港元区间。

究其原因,在于当前政策红利叠加港股药械板块投资趋暖,带动企业创新价值验证在估值评判中的权重持续提高。相较此前的保守态度,当下投资者更注重创新械企的新技术放量能否得到业绩验证,以及企业创新管线品种在后续商业化中是否存在可观的预期差收益。而上述股价增幅数据反映的便是市场对公司价值的高度认可。

凭借近年迅猛的商业化进程、稳定快速的收入增长以及布局完善且极具竞争力的产品管线,沛嘉医疗已稳居中国瓣膜介入治疗领域头部品牌,并正在以可预期的持续增长重塑头部企业的市场格局。

后来居上,重塑国内TAVR市场格局

在结构性心脏介入治疗的前沿领域,经导管主动脉瓣置换术(TAVR)已成为当下最热门的创新技术之一,正迈入稳健增长阶段。

智通财经了解到,当前全球市场上所有的主动脉瓣狭窄治疗技术都以TAVR为主线技术进行下一代创新(例如可回收、可定位等),而并没有可以替代TAVR的技术出现(从药物到器械)。跨国巨头爱德华在TAVR上持续优化布局已经十余年,目前的主要思路仍然是围绕介入瓣膜体系进行升级。

在此背景下,国内TAVR赛道本质上比拼的便是公司的战略布局、渠道和管理能力。而头部公司的内在价值便体现在:更快的研发效率和更高的市占率。

从研发效率来看,根据浦银国际研报,公司一代产品TaurusOne虽晚于主要竞争对手获批,但公司二代/三代TAVI产品进度靠前,其中公司二代产品上市时间已基本追上,成为国产品牌中第2家获批二代产品的厂商,而其第三代产品长效干瓣TaurusNXT则先于竞品进入了注册研究阶段,有望明年上半年率先上市。同时,反流瓣TaurusTrio目前也已相继完成注册临床试验的入组和随访工作,预计将在今年年底至明年上半年期间获批上市。

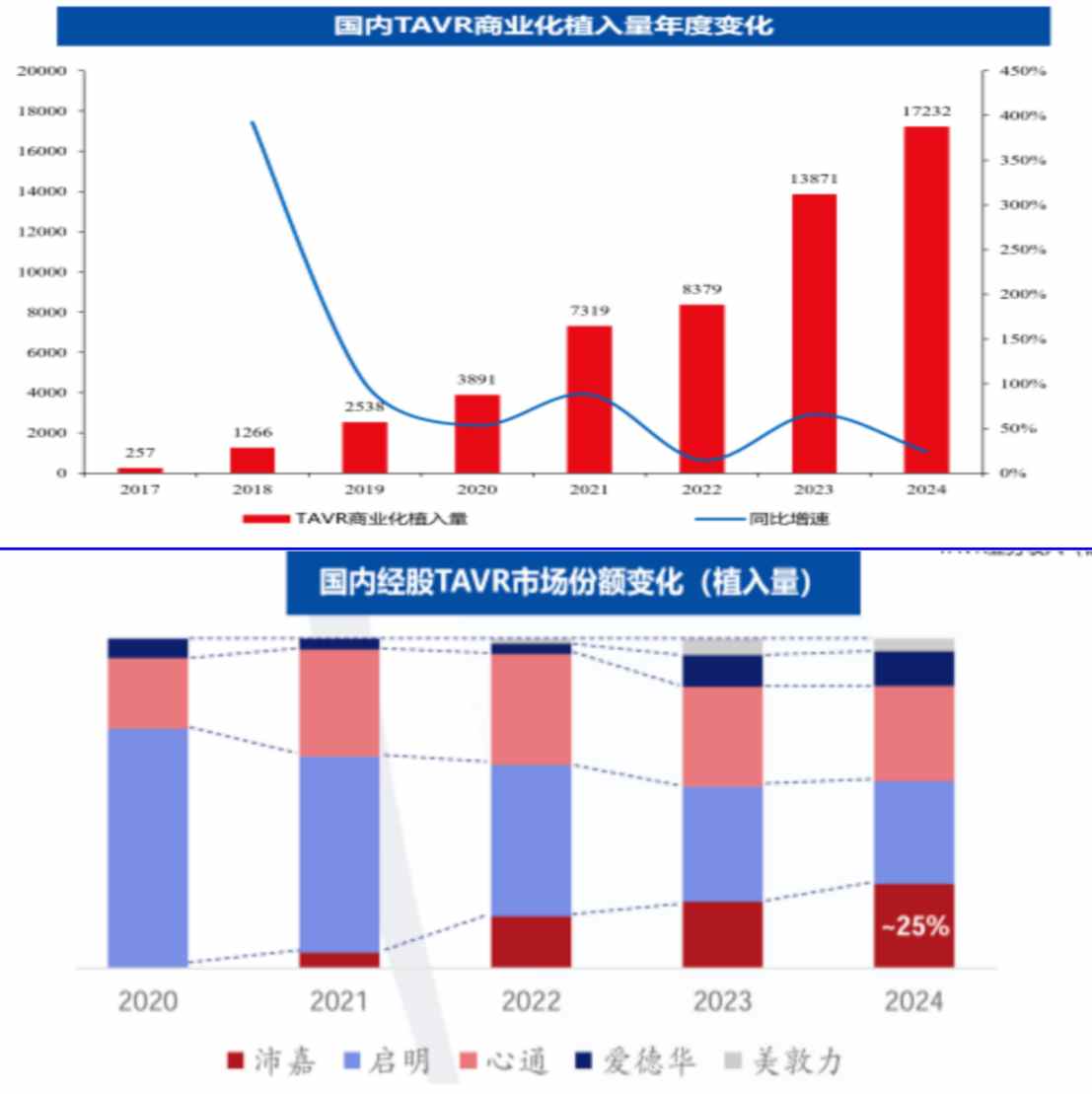

市占率方面,沛嘉医疗已从2021年商业化首年的5%,跃升至目前的25%+,实现了从后发追赶者到行业领跑者的跨越。智通财经了解到,公司2024年财报显示,其当期TAVR终端植入量达3400台,同比增长约37%,增速显著超越行业平均水平及启明医疗、心通医疗等竞争对手。在2024年度业绩说明会上,管理层进一步提出2025年将经股TAVR市占率至25-30%的指引,充分彰显了其“剑指中国第一TAVR品牌”的决心和信心。

值得一提的是,沛嘉医疗在其上周举行的企业开放日上透露,2025年上半年,其终端植入量突破2000台,同比增速接近20%,再次跑赢市场。其中4月单月植入418台,创下历史新高。

“真创新”价值正持续释放

虽然我国心脏瓣膜领域研究较发达国家而言起步较晚,但近年在技术创新、市场需求增长和政策驱动的影响下,市场空间正持续扩容。

据弗若斯特沙利文数据,预计到2030年中国TAVR手术例数将达到10.95万人,2021年至2030年的复合增长率将达到36.6%。中国TAVR手术例数年复合增长率高于全球同期平均水平。由此市场预计到2030年中国TAVR市场规模将达到113.6亿元,2021至2030年复合增长率为32.4%。

为推动TAVR市场良性发展,政策端也在持续发力引导TAVR市场实现创新价值高效释放。

据智通财经了解,正如上文提到,7月3日,国家药监局发布政策支持医疗器械创新发展,聚焦手术机器人、AI医疗器械、脑机接口、高端影像设备及新型生物材料五大领域,提出十大举措。对此,江海证券指出,本次新规标志着中国高端医疗器械进入“创新+出海”双轨驱动周期,中长期全生命周期监管框架推动行业从“重销售”转向“重技术”,具备核心专利与全球合规能力的企业将主导洗牌。

作为国产TAVR赛道内的创新先锋,沛嘉医疗近年来依托持续的技术突破与专利积累,通过内生研发和外部合作(BD),在TAVR领域建立了包括非醛交联干瓣技术、冲击波钙化重构技术、高分子瓣叶技术等在内丰富的平台技术和专利储备。在主动脉瓣、二尖瓣和三尖瓣领域构筑了一套以为TaurusOne、TaurusElite和TaurusMax为核心的商业化产品矩阵,和以TaurusNXTTAVR、TaurusTrio主动脉瓣反流TAVR、HighLifeTSMVR(经房间隔经导管二尖瓣置换)、GeminiOneTEER(经导管缘对缘修复)、MonarQTTVR(经导管三尖瓣置换)、SmartWave冲击波及ReachTactile机器人辅助TAVR系统等为核心的创新在研矩阵。

据智通财经了解,沛嘉医疗将有望在未来1-2年内陆续上市TaurusTrio、TaurusNXT和GeminiOne三款产品。其中,针对主动脉瓣反流的TaurusTrio尤其值得关注。该产品由沛嘉医疗基于2021年底自美国JenaValve公司获得的大中华区独占许可生产制造,并已完成了中国上市前临床,向NMPA递交了注册申请。(注:爱德华生命科学在2024年7月宣布将收购JenaValve公司)。据弗若斯特沙利文数据,主动脉瓣反流市场规模与主动脉瓣狭窄市场规模相当,而目前国内尚无经股入路的主动脉瓣反流TAVR产品获批。鉴于广阔的市场空间和产品的稀缺性,TaurusTrio的上市备受期待,预计将于明年为沛嘉医疗带来显著的收入增量。

由此可见,沛嘉医疗在管线的宽度(覆盖瓣膜疾病的种类)、深度(技术平台和储备)和推进速度上,均已大幅领先国内的竞争对手,其布局相较国际巨头爱德华生命科学亦不遑多让。

统计数据显示,2024年我国TAVR手术量仅1.7万例,仅为全球的5.7%,显示我国TAVR渗透率仍有较大提升空间。在此背景下,近年来,陆续有佰仁医疗、纽脉医疗、乐普医疗、金仕生物科技等“新玩家”入场。然而在创新医疗器械集采扩容背景下,“新玩家”短时间内难以形成规模商业化能力抢占市场,后续竞争力有限。

此外,沛嘉医疗也在加速出海进程,积极推动全球化布局与合作。沛嘉医疗近日公告完成了MonarQTTVR系统全球临床研究的首例患者植入。另外,近期召开的开发日活动中也提到GeminiOne正计划申请CE认证,其冲击波钙化重构技术在二尖瓣狭窄领域应用的最新临床结果也在不久前的纽约瓣膜会上发布,广受海外专家的关注。

关于公司未来规划与发展方面,在近期召开的开发日活动中,沛嘉医疗管理层详细阐述了公司的未来发展战略,集中展示了其TAVR产品管线研发的最新创新研发进展及创新产品梯队。会上,沛嘉医疗表示,公司将在2025年全面构建由TaurusOne、TaurusElite和TaurusMax组成的主瓣“组合拳”,在2026年推出TaurusTrio、TaurusNXT和GeminiOne全面进军主动脉瓣反流、AS干瓣、二尖瓣返流市场,并在未来3-5年通过HighLife、MonarQTTVR和冲击波钙化重构系统等头部创新产品引领国内二尖瓣置换、三尖瓣置换和介入无植入领域,从而形成围瓣膜病全生态系统布局。

小结

从行业内生发展逻辑来看,当前国内医疗器械行业现已步入创新驱动时代,依据公司“真创新”与“规模增长”双重价值进行定价逐渐成为市场共识。

在此背景下,具备研产销一体化能力并加速创新的沛嘉医疗显然顺应了行业发展的大趋势。随着公司后续重磅创新产品陆续上市,沛嘉医疗有望在商业化层面不断巩固中国TAVR头部品牌地位。

与此同时,作为一家双轮驱动的头部创新医疗器械企业,沛嘉医疗在神经介入领域也已站稳脚跟,2024年沛嘉医疗神经介入板块营收3.56亿元,同比增长39.1%,实现首次盈利的同时也贡献了正向现金流,并带动公司当期实现总收入6.15亿元,整体盈利在望。

参考港股另一家神经介入赛道的企业归创通桥,其在2024年首次实现全年盈利后,于今年5月获得香港联交所批准,正式将“B”标记从股份代码中移除。

而受益于营收持续增长带来的规模效应,沛嘉医疗同样有望在不久后迈入规模化盈利的新阶段,“摘B”或许同样也近在眼前。沛嘉医疗基本面如此稳中向好的趋势显然符合当下港股创新药械投资的调性,未来也将进一步打开公司估值的上望空间。