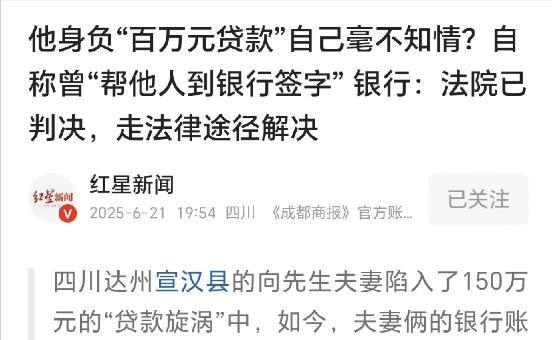

低保户夫妇银行卡被冻结,万元积蓄被划走,竟背负150万贷款。

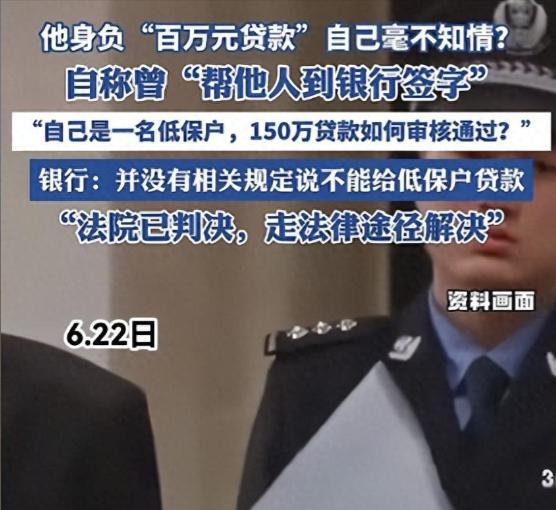

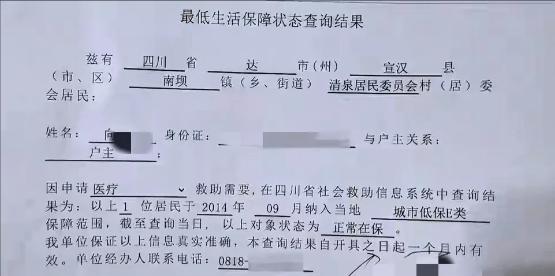

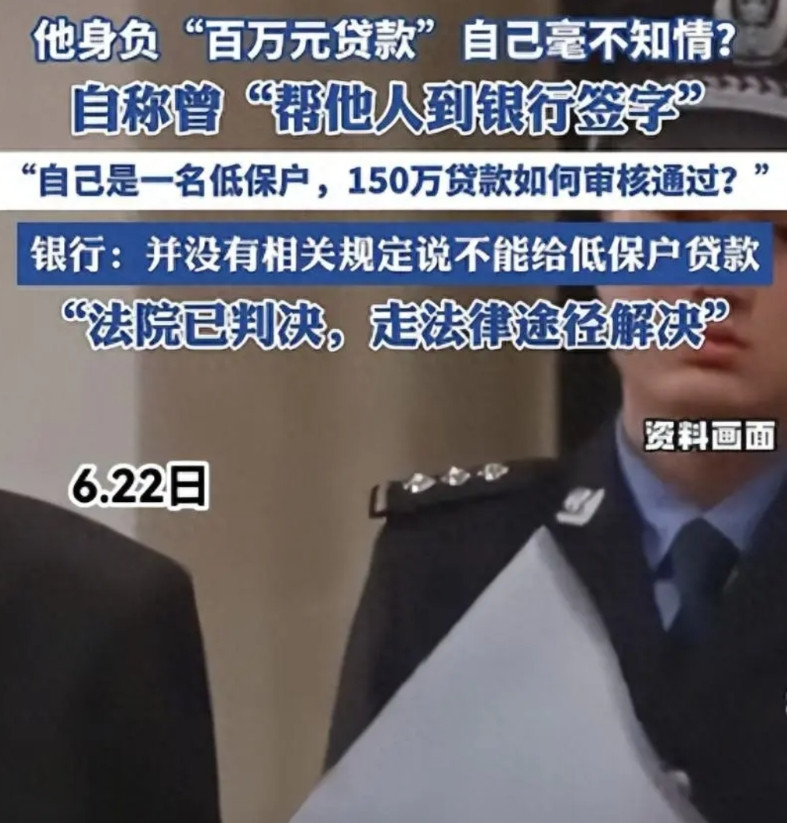

四川达州的向先生夫妇,原本依靠微薄的低保金生活,辛辛苦苦攒下的万元存款,是他们全部的家当。去年十一月,噩耗突至,他们的银行账户被冻结,存款不翼而飞。银行的解释让他们目瞪口呆:他们欠下高达一百五十万元的贷款,连同巨额利息,已达一百六十八万九千元,并被法院强制执行。这对生活拮据的夫妇,何来百万巨债?

这要追溯到十多年前。那时,向先生虽不富裕,却无需依靠低保。2013年,他的表弟余某某上门求助,声称工程项目资金周转困难,希望向先生帮忙。出于亲情和对表弟能力的信任,向先生毫不犹豫地答应了。他文化程度不高,对表弟的解释一头雾水,只是简单地表示同意,任由表弟安排。

从2013年到2015年,向先生多次陪同表弟前往银行办理业务,在诸多文件上签字。他全然不知,这些签名正将他一步步推入巨额债务的深渊。为了使这笔巨额债务变现,他们需要通过银行的审核。令人费解的是,2015年12月,通过一家担保公司,一笔声称用于超市经营的一百五十万元贷款,在当地一家村镇银行顺利批准。而贷款人,正是早已在2014年9月领取低保的向先生。一个需要社会救济的低保户,银行是如何评估其还款能力的呢?银行负责人刘某轻描淡写地回应:“并没有规定低保户不能贷款”,并强调法院已做出判决。这并没有解释银行的风险控制为何失灵。

向先生表示,从贷款发放至2017年被起诉,他从未收到过任何催款通知。百万贷款,借款人毫无察觉,银行也保持沉默,这其中存在着诸多疑点。更令人震惊的是,表弟余某某承认,这笔钱并没有到他手里,而是被担保公司法人代表匡某毅挪用了。如今,担保公司已关闭,匡某毅也消失不见,留下一个巨大的责任真空。

2017年,银行因贷款逾期将向先生告上法庭。向先生收到传票,但他认为钱并非自己使用,便置之不理,未出庭应诉。法院缺席判决,认定他承担全部还款责任。这份判决书,最终导致了他的账户被冻结,毕生积蓄被扣除。他错过了在法庭上解释事实、质疑贷款流程的机会。如今,向先生背负着巨额债务,银行坚持依法执行;表弟推卸责任,担保公司老板则不知所踪。这场事件中,谁应为这笔巨款承担最终责任,还有待查明。希望真相大白,还老实人一个清白。