千呼万唤始出来,结果就出来了个这。

这两天,在大盘直奔3500的热烈情绪中,创新药作为此前的“主力中军”同样也连续三天昂扬向上,荣昌生物一连三根大阳线,也推动公司A+H市值站上阶段性新高。

然而,等了半个多月的预告式重磅BD今天正式出炉,结果却令市场完全傻眼。

首先是交易方,这家公司持续三年现金流维持在5000万美元上下,业务基本已经停滞。据FierceBiotech今年5月8日的报道,VorBio公司由于评估了其临床项目的数据以及当前“艰难的融资环境”,决定立即停止临床和生产运营,并裁减约95%的员工,最终仅保留8名员工负责探索战略转型方案。

虽然vorbio咋公告当天也发布了一向由RACapital、Forbion等一众近期热门NewCo局的牵头基金参与的PE融资,获得1.75亿美元。vorbio的“转型”是有了,只是,这和荣昌此前在官微上提到的“多位主动接洽的跨国医药公司BD”差别似乎有点大。

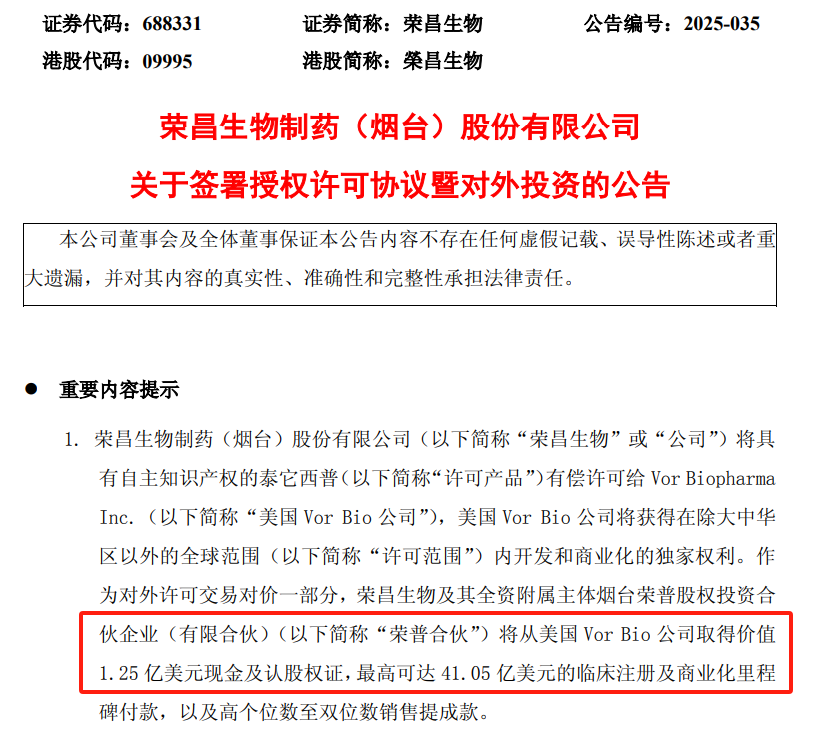

其次,1.25亿美元的首付款,和业界的期待落差也是相当大。

进一步拆分,“4500万美元首付款”在近期一众天价BD交易面前实在是有点“上不得台面”;而另外的8000万是vorbio的股票,荣昌作为新进来的“大股东”,解禁期还要半年以上,这个交易一下子让荣昌变成了后者的“打工仔”。

诸如默沙东和科伦博泰、辉瑞和三生的交易,抛开天价首付款不看,更多是这些MNC企业能以global的资源赋能中国创新药企的全球开发。

这才是这一轮BD交易热潮的核心价值。

而荣昌这一次,交易方基本没有成建制的临床开发团队,刚融来的一笔钱还没捂热基本就得打一半到荣昌账户里,这意味着后续针对交易产品泰它西普的全球开发,主要得靠荣昌自己。

因此,里程碑+后续的40亿美元付款,基本是等于“遥遥无期”了。

当然,NewCo局不是没有,对中国创新药来讲也是一个“增加研发现金流”的良好举措。但荣昌借着三生、恒瑞这些正儿八经的大BD的背景,来提前释放这种类似“超级预期”,最终落地的却只有一个这,也就不能怪市场只能用脚来投票了。

最近创新药很火,BD很热,也催生出一波“预告式BD”出炉,公告发了,股价涨了,媒体跟进了,二级市场玩家进来了,闪电配售跟上了......

但如果最终都是荣昌这样的结果,那就不得不说这是一次对创新药行情“竭泽而渔”的行为。

这个行业沉浸了三年,好不容易在今年迎来了一些修复。新的果实还在孕育,就有一波着急来摘的。如果一直这么玩下去,也就由不得其它行业来diss中国创新药这个领域的钱最好骗。

(转自:药闻社)