转自:新华财经

新华财经上海6月12日电(葛佳明)经历了政策反复波动后,市场的风险偏好再度回升,美股在过去一个月间强势反弹,标普500指数再度逼近历史高位。截至当地时间6月11日收盘,标普500指数小幅收跌0.27%,报6022.24点,较4月初的低位反弹幅度达到18%;纳斯达克综合指数收跌0.5%,报19615.88点,较4月初的涨幅逼近26%。

在美股大幅反弹之际,多家华尔街投行对美股后续走势表达了乐观预期,高盛认为到2025年末标普500指数有望进一步上涨10%,将年底的目标位上调至6500点;花旗银行则将标普500指数的目标价上调至6300点,有望进一步上涨5%。

但多位接受新华财经采访的分析师均表示,美股再度上涨后,估值再度攀升至历史高位,此前逢低买入的投资者开始逐步离场,美股后续的上行空间或相对有限,涨势可能进一步放缓。

美股下半年动荡或加剧

富国银行首席投资官达雷尔·克朗克(DarrellCronk)认为,相较于前两年的走势,今年美股走势更具戏剧性和波动性,预计在2025年下半年美股的大幅波动或无法避免。

经济基本面仍是决定市场表现的重要因素,尽管美国5月消费者物价指数(CPI)数据低于预期,但核心商品通胀同比增速回升,未来几个月内关税成本或转嫁至消费者,通胀存在上行风险,美联储后续利率决议存在不确定性。

与此同时,下半年美国总统特朗普减税法案或将成为美股的另一条主线。国泰君安国际首席经济学家周浩认为,从宏观角度看,减税对美股市场是把“双刃剑”。一方面,持续的财政刺激措施最终将为美国股市带来经济和基本面的利好;另一方面,为弥补赤字而引发的国债利率上升风险,在对经济增长构成制约的同时也对估值构成压力。

从美股本身看,目前机构普遍预期,2025年下半年标普500成分股每股收益(EPS)预期增长7%,2026年预期增速达14%,有观点认为,考虑到后续关税政策对美国经济前景的影响,市场的预期过于乐观。

当前美股市盈率(PE)估值已回升至今年3月初的水平,标普500指数的市盈率升至27.82倍,从绝对估值维度而言,美股市盈率仍处于相对高位。此前在“美国例外论”的推动下,美国股市一直享有“增长溢价”,其估值水平长期高于其他市场,因此如果考虑到后续通胀和关税等问题,美股的高估值能否持续值得关注。

从美国企业股票回购的角度来看,机构与散户投资者资金持续流入的峰值已经过去,但中信证券认为,今年以来美股回购规模已显著回升。因此,具备强劲盈利能力的企业仍有望在下半年通过股票回购为美股市场提供额外的边际流动性支持。

基于上述美股可能面临的压力。克朗克认为,标普500指数今年的目标价或为6100点,距离6月11日的收盘价仅有不到2%的上涨空间。

多元化资产配置的优势凸显

2025年以来,全球资金从“美元资产内部配置”转向“非美资产再配置”,投资者不断强调多元化资产配置的重要性,同时评估其美元资产风险敞口。随着“去美元化”大幕初启,各国将有较强的动力纠正其资产负债表“超配”的美元资产。资金回流将推高对中资、尤其是海外中资资产的配置需求,成为在岸和离岸中资资本市场的机遇。

业内人士表示,过去几年间,海外投资者对中国资产的持有比例出现下降,而近期关于中国的投资机会的讨论逐渐增多,中国资产配置比例有进一步提升的空间。“我们近期也在和客户持续探讨中国市场中存在的机会,包括消费、智能设备、机器人技术和自动化相关的领域。”有业内人士表示。

中金公司研究部首席国内策略分析师李求索认为,历史“大底”及今年阶段底部或均已出现,A股韧性凸显。在不确定性明显消除前,沪指或延续窄幅波动特征。“我们预计A股下半年节奏上或为前稳后升,上行空间的打开取决于一揽子政策、尤其是财政政策能否继续发力支持复苏趋势延续。”李求索表示。

“香港市场将再度迎来历史性的发展机遇。香港资产的相对估值不仅有望上升,还将迎来扩容的机遇。”华泰证券认为,在香港基本面趋稳、资金结构性流入的背景下,香港市场的相对稳定性会更好。全球“去美元化”背景下的资金回流也将为香港资本市场提供流动性支撑。

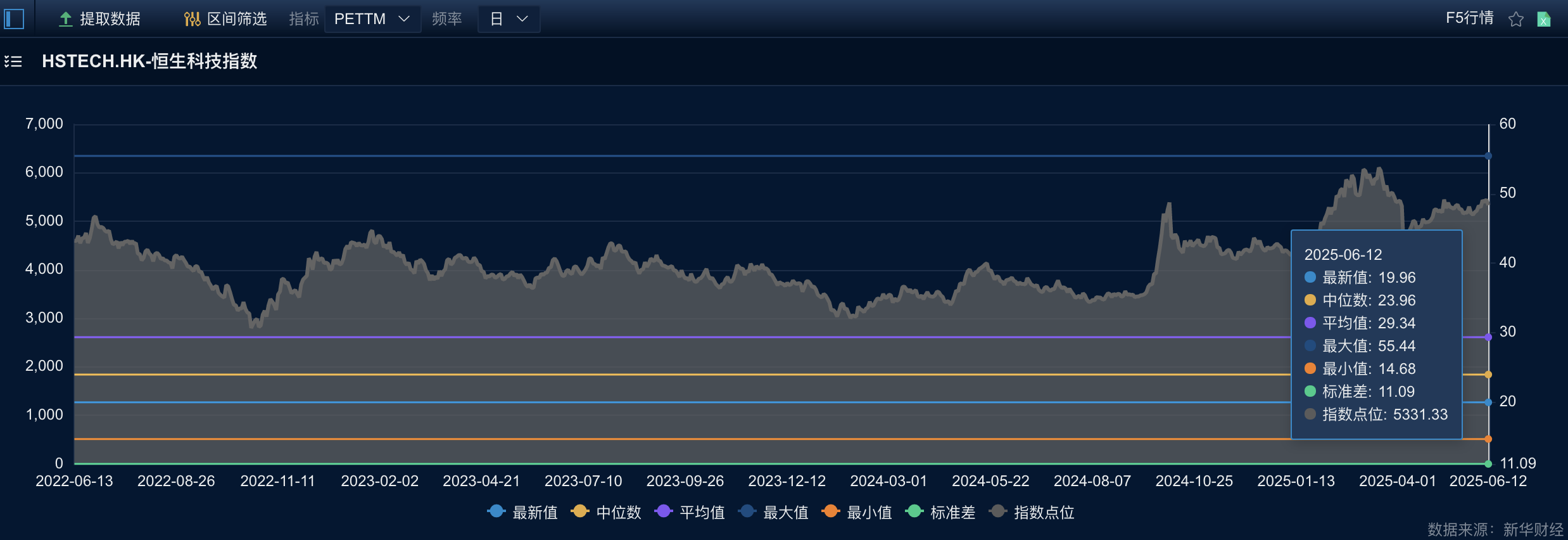

周浩认为,目前港股股指估值水平仍然处于偏低的水平,未来有望继续修复上升。当前,恒生指数动态市盈率为10.37倍,恒生科技指数市盈率为19.96倍。大部分海外主要股指估值水平高于港股。若恒指和恒生科技指数均修复至65%历史分位,则恒指动态市盈率将上升至11.5倍;恒生科技指数动态市盈率将上升至29.2倍。