来源|中访网

责编|林诗涵

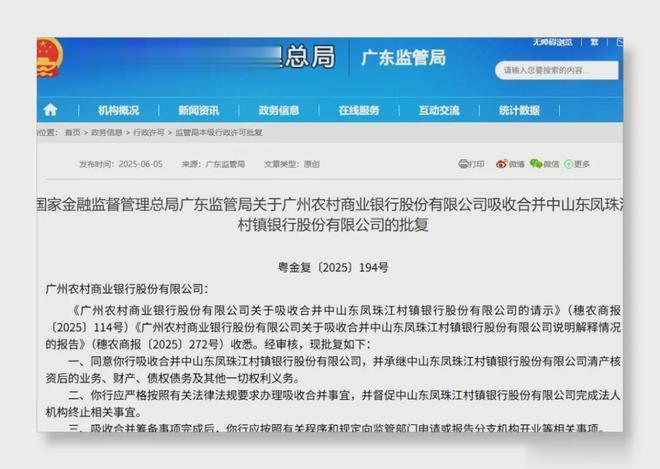

近日,一则金融行业的重磅消息引发广泛关注:6月5日,国家金融监督管理总局广东监管局发布批复,同意广州农村商业银行吸收合并东莞黄江珠江村镇银行和中山东凤珠江村镇银行。这一举措不仅是广州农商行战略布局的重要调整,也折射出当前村镇银行领域正在经历的深刻变革。

从广州农商行的角度来看,此次吸收合并可谓是机遇与挑战并存。近年来,广州农商行业绩持续承压,收入端自2021年起连续三年下滑,净利润也大幅下降。在这样的背景下,吸收合并两家经营表现有所承压的村镇银行,无疑会增加其经营和业绩压力。以黄江村行为例,成立于2014年12月,由广州农商行作为主发起行,然而如今第四大股东被纳入被执行人名单,执行金额上亿元;部分股东面临限消和股权拍卖等被动局面。在经营方面,黄江村行已陷入亏损状态,2023年营业收入同比下降23.0%,净亏损2118万元,不良贷款率大幅上升。东凤村行虽股东未见出险情况,但已连续多年未公布年度经营情况,信息透明度的缺失也为其未来发展带来不确定性。

但换个角度看,这或许也是广州农商行拓展业务版图、提升区域影响力的契机。在监管暂停允许中小银行跨省新设分支机构政策之后,对于省内新设分支机构,监管虽保持高度审慎,但也并非一刀切。广州农商银行借着监管部门关闭村镇银行以防范金融风险的东风,一下子获批东莞、中山两家地市级分行。吸收合并完成后,广州农商银行将再增东莞、中山2家地市级异地分行,这有助于其进一步深耕广东市场,优化省内布局,整合资源,降低运营成本,提升整体竞争力。

而从更宏观的视角,这一事件是当下村镇银行大规模“洗牌”的一个缩影。在监管的号召和推动下,村镇银行吸收合并的浪潮正汹涌而来。据不完全统计,今年以来已有约200家村镇银行面临被吸收合并的命运。这背后有着深刻的行业背景。一方面,银行业竞争日益激烈,净息差持续收窄,大行下沉及互联网金融兴起,给本就“体弱”的村镇银行带来巨大冲击。村镇银行市场信誉与形象较弱,运营成本高,业务开展难度大,部分银行还存在股东结构与公司治理问题、管理制度漏洞、经营理念滞后、经营人才缺失、金融科技应用落后等问题,历史遗留风险包袱沉重,缺乏可持续发展的基础。

另一方面,监管部门对村镇银行改革化险高度重视,通过主发起行增资、吸收合并、优质银行收购等多种方式,稳妥有序推进村镇银行重组,提升其可持续发展能力。在这样的政策导向下,“村改支”“村改分”成为主流的村镇银行改革化险模式。除了广州农商行的动作,顺德农商银行拟吸收合并广东省五家村镇银行,其中包括广州农商行旗下的三水珠江村镇银行;广东南粤银行收购中山古镇南粤村镇银行,并设立广东南粤银行中山分行;浙江稠州商业银行收购浙江舟山普陀稠州村镇银行,并设立浙江稠州商业银行在舟山地区的四家支行;常熟银行也计划吸收合并宿迁宿城兴福村镇银行、江苏宝应锦程村镇银行、江苏江宁上银村镇银行。

对于这波村镇银行的“大洗牌”,市场各方看法不一。从积极的方面来说,银行通过合并村镇银行可以实现资源的高效整合,统一升级和维护技术平台,避免重复投入,降低运营成本;整合风险管理体系,加强对各类风险监测、评估和控制;提高品牌知名度和市场信誉,增强客户对银行的信任度;稳定客户关系,避免客户流失,利用主发起行的业务经验和资源,创新更多金融产品和服务,更好地服务“三农”和小微企业。

但不可忽视的是,合并也可能带来一些潜在问题。对于合并方而言,可能面临更大的财务压力,如山西银行在2024年吞下多家带险村镇银行后,业绩大幅下滑,净利润下降超90%。而且在合并过程中,如何妥善处理人员安置、文化融合、业务整合等问题,避免出现内部矛盾和管理混乱,也是不小的挑战。部分异地村镇银行还可能涉及跨省限制令等问题,让合并过程变得更为棘手。

展望未来,村镇银行的变革仍将继续。在这场“大洗牌”中,那些能够适应市场变化、成功整合资源、提升风险管理能力和服务水平的银行,将在新的市场格局中脱颖而出。而对于监管部门来说,如何在推进改革化险的同时,确保金融市场的稳定,引导村镇银行差异化、内涵式发展,完善其功能定位和治理机制,也将是未来工作的重点。广州农商行吸收合并两家村镇银行只是一个开始,后续其整合效果如何,以及村镇银行领域还会发生哪些新的变化,都值得我们持续关注。