意见领袖|洪偌馨、伊蕾

银行营销卷出新高度。

Labubu的风终于还是吹到了银行。

这两天,平安银行某地支行为了拉新获客,发起了新客存5万就可以抽Labubu盲盒的活动。有网友在社交平台上晒图,引起了一片羡慕之声。

要知道,现在这个露着9颗獠牙、丑萌丑萌的玩偶可是全球最炙手可热的‘顶流’、社交硬通货,并且长期缺货、一偶难求,基本只能通过黄牛或闲鱼等平台加价购买。

在潮玩平台‘千岛’上可以看到Labubu的二手价格正以惊人的速度向上攀升。以今年‘前方高能系列’里比较受欢迎的一款‘幸运’为例,现在的均价在458元左右(原价99元/个),最近30天的价格涨幅达到了84.68%。

不得不说,还得是银行,为了营销再次‘卷’出了新高度。

1

至少在5年前,银行业的平均离柜率就已经超过90%,换言之,9成以上的业务在线上动动手指就能完成。

但不可否认的是,线下网点依然是获取新客和服务客户的重要渠道,仍有一定的不可替代性。于是,为了吸引更多客户,银行往往从网点选址和设计就开始‘卷’了。

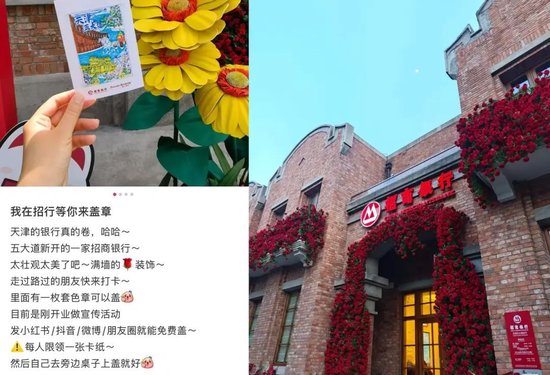

典型如招行,直接把网点开在‘景区’里,还为HelloKitty、小招喵、宝可梦等开了一系列主题店,让网点化身为网红打卡点。

网点服务现在就更加花样百出了。

从代买菜、代接娃、宠物寄存、相亲交友、卖炸鸡、说相声……我们想得到的和想不到的服务,银行都在提供,主打一个‘只有你想不到,没有银行做不到’。

比如,业内赫赫有名的‘跨界’大户邮储银行,去年就凭借银行里卖炸鸡的‘肯德基支行’吸引了一波流量。

因为地处中关村,附近本就聚集着很多创业者。这家支行除了卖炸鸡,还提供共享会议室,一站式搞定‘金融+商务办公+餐饮’的业态几乎是为他们‘量身打造’,可以算得上是创业咖啡厅的Pro版。

此外,邮储银行的‘红娘支行’也很‘出圈’。

这家支行不仅联合当地的社区、企事业单位组织线下的联谊活动,为年轻人提供约会喝咖啡的场地,还推出了专门的‘婚恋交友登记小程序’,基于关键词相似度,通过系统进行智能匹配,提高成功率。

直击当代年轻人的婚恋痛点,估计还能吸引很多单身人士的父母。相亲效果好不好不知道,但拓客的效果肯定是有的。

根据官方介绍,这家特色支行成立以来,已经举办了20多场联谊活动,服务了超过300个单身青年,许多为了联谊参加活动而来的人最终成为了他们的客户。

还有一些扎根本地的中小银行则更加‘接地气’。

因为当地本就是‘熟人社会’,银行网点距离学校又近,所以他们为附近的客户提供‘代接娃’服务,孩子可以直接在网点的会议室里写作业,直到家长下班来网点接娃。

帮助孩子辅导作业

现在银行员工也是不容易,上班时间不仅要钻研业务,还要辅导作业。服务客户的小孩还不够,还有银行关怀起了客户的宠物。

不久前,浦发银行在上海挂牌了一家‘宠物友好’网点。他们设立了携宠专属通道、宠物休憩专属区域、人宠互动专属动线,并可以为用户提供萌宠存单、萌宠系列主题卡等金融产品。

家庭成员,一个都不落下!

2

有流量的地方,就有银行营销的身影。

不仅要吸引客户‘走进来’,银行员工也在积极地‘走出去’。还记得前两周,一家银行员工穿着制服、在街头唱歌的视频走红于社交媒体,背后的拱门上赫然写着‘冲刺存款400亿’的字样。

有人在评论区感慨,‘员工不易,街头卖艺’。

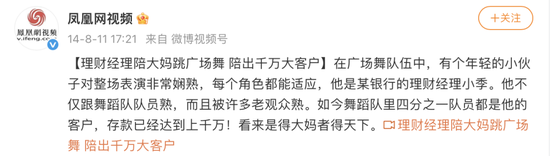

其实,银行员工能歌善舞也不是什么新鲜事了。早在十年前,就有银行组织员工下班后学习广场舞,以便打入大爷大妈‘内部’拉存款、卖理财,广场舞跳得好,千万存款不是梦。

所谓‘投其所好’,其实这也是银行面对不同客群的精准营销方式。就像前几年B站刚火时,就有一些银行开设了B站官号,希望以此触达到更多年轻客群。

新媒体、新渠道、新营销形式出现时,银行必须率先拥抱。

从前两年B站爆火的招行‘书记舞’,到一首接一首的抖音神曲,银行员工们也成为各大短视频平台翻唱翻跳的一股重要力量,甚至还要结合热点做改编。

3

银行越来越‘卷’,也是因为业务越来越难做了。一面是‘低利差、低增长、高风险’的时代冲击越来越大,一面是银行层层加码的KPI和降本增效两头承压。

央行在《2024年第三季度中国货币政策执行报告》中指出:

由于商业银行‘内卷’严重,出现了贷款利率‘下行快’、存款利率‘降不动’的情况,导致存贷款利率与政策利率偏离度较大,进而影响调控效果、制约货币政策空间。

但换个角度来看,如今的银行放下‘身段’,开始为了吸引客户的关注、获得客户的信任而‘卷’也未必是件坏事。

打破传统的服务模式和边界,也是银行主动求变、提升竞争力的体现。当90%以上的基础业务都可以在线上完成后,线下网点必然面临价值的重构——从过去的交易场所,转变为服务的体验空间。

并且,网点缩编已是大势所趋,银行不再过度追求网点的密度和数量,而是更加注重服务的深度和广度,也是这些年银行经营逻辑和发展理念不断迭代升级的结果。

当然,期待未来银行不要只把火力用在花式营销拉新客上,不要只关注短期的存款指标而忽略长期的客户深耕。而是把更多的资源用在如何借助网点优势提供差异化的服务,如何‘卷’出更好的客户体验上。