转自:新康界

六、创新药投融资聚焦商业价值,未来有望逐渐回暖

6.1创新药投资方法论

6.1.1创新药投资必须对创新药企分层与分级

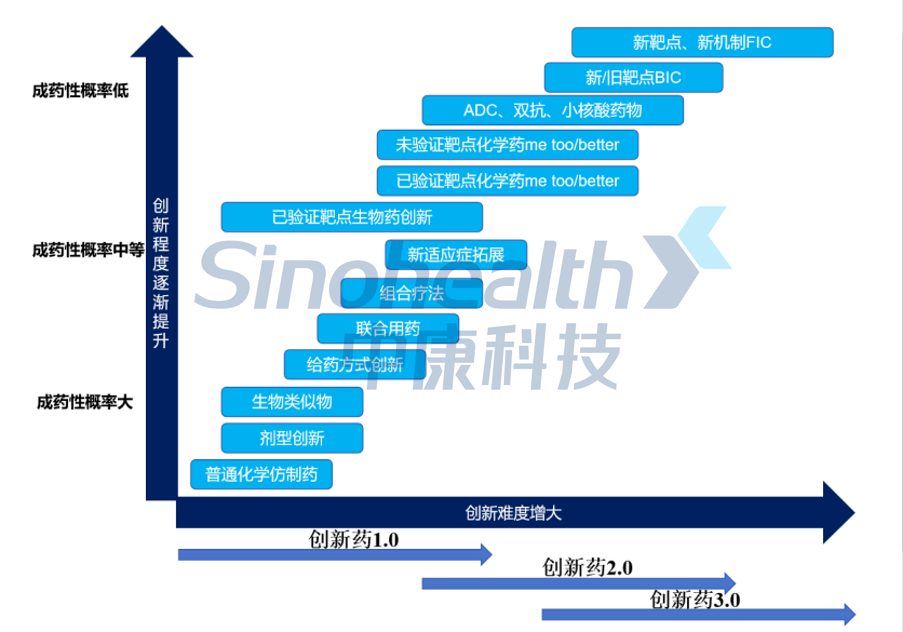

如前所述,我国创新药发展有三个阶段,分别是创新药1.0、创新药2.0、创新药3.0阶段,这三个阶段对应的研发策略完全不同,其创新程度和难度也不一样,成功率自然也完全不同,因此对创新药进行投资,必须对创新药企分层分级。我们按照创新程度和创新难度对不同的创新药企业进行分类和分级,创新程度和难度逐步提升,投资价值贡献增大,但风险也是逐步提高,而且这种投资风险往往不是线性的增加,而是指数级的变化。

图6-1创新药发展阶段及其分层分级投资方法论

传统药企的研发布局是不断验证和逐步升级的过程,而Biotech则往往倾向于布局更前沿的高风险领域,依靠押注具备高潜力的、且其非常擅长的细分领域的技术或研发管线,按药品审评注册规范做出超预期的数据,得到投资人或大药企的加持,最终产品获批上市实现其价值。由于传统药企大部分是上市公司,对资本市场评价、股价波动等非常在意,天然地对风险厌恶,使得其往往通过BD或并购获得进入临床的高潜力研发管线,而Biotech创始团队往往在某一细分领域积累多年研发经验,其创立阶段必须押注、聚焦并突破阈值才能实现价值。美国的安进、基因泰克、吉利德、国内百济神州、信达生物、康方生物等就是突出的案例。

6.1.2创新药的投资应重点关注竞争壁垒和竞争格局

创新药的投资应重点关注竞争壁垒和竞争格局。一般来说,竞争壁垒越高,竞争格局越好,投资价值实现的概率越高。

首先,小分子研发壁垒和难度都比大分子生物药高,因此竞争格局明显好于单抗&biosimilar。表现之一就是同靶点小分子的竞争格局要好于大分子。一代EGFR-TKI贝达的埃克替尼主要就是跟吉非替尼和厄洛替尼竞争。三代EGFR-TKI主要玩家也不超过5家。ALK靶点主要玩家不超过5家。口服VEGF-TKI虽然竞争企业多,但是激酶谱不同,各个适应症和瘤肿的临床效果不同,实际细分格局也较好。表现之二,就是国内以小分子为主的biotech公司明显少于以大分子为主的biotech公司。优质的小分子药物竞争格局较好,空间不小于大分子。

其次,国内单抗和biosimilar的竞争趋于白热化。由于国外单抗生物药巨额销售量的示范效应,中国多年前就涌现过开发重组蛋白、单抗等模仿产品的热潮,因而导致目前研发管线扎堆,产品同质化严重,投资价值会严重缩水,投资价值实现概率大幅下降。而在同质化竞争过程中,企业的效率和综合实力显得更加重要:当前大部分同靶点生物药基本有10家国内企业处在研发阶段,最火热的时候,PD1管线均接近100家,竞争将趋于白热化。2021年12月,CDE颁布《以临床价值为导向的抗肿瘤药物临床研发指导原则》,明确了药物上市的根本目的是解决患者的需求,药物研发应以患者需求为核心,以临床价值为导向,这将加速创新药物研发领域的产能出清,引导企业实现“真创新”,减少同质化竞争,行业资金、技术、临床等资源将有望向头部创新型企业集中。

6.1.3多维度分析创新药企业的综合竞争力

(1)核心壁垒:技术、领域和产品线的深度和广度

核心技术平台及壁垒:专利、科学团队背景是重中之重;

创新程度及进度:产品线中1.0/2.0/3.0类创新分布的比例及同靶点进度比较;

管线成熟度:产品中后期临床品种和早期临床品种个数;

(2)执行力:临床推进的速度和效率

临床团队:临床团队人员构成、经验;

临床申报经验与路径:CRO公司选择;

核心品种与同类竟品的临床推进比较:入组速度、PI。

(3)产能和生产线情况:小分子壁垒低、大分子壁垒高

小分子生产壁垒低:CMO产业链成热,关注产能规划;

大分子生产壁垒和投入较高:关注产能规划、生产能力、成本。

(4)商业化团队能力、构成

关注商业化的整体规划:定价、医保、进医院等;

关注商业化团队:人数及扩张计划;

关注商业化负责人:历史经验、负责领域等。

6.2生物医药投融资趋势

回溯创新药行业近两年投融资情况,由于IPO收紧,投资人退出难度显著增大,因此投资机构的热情明显消退,导致大量创新药Biotech融资困难,甚至有不少医药企业IPO折戟。“资本寒冬”还要持续多久?Biotech企业何时能恢复之前的融资盛况?

6.2.1创新药融资有望恢复

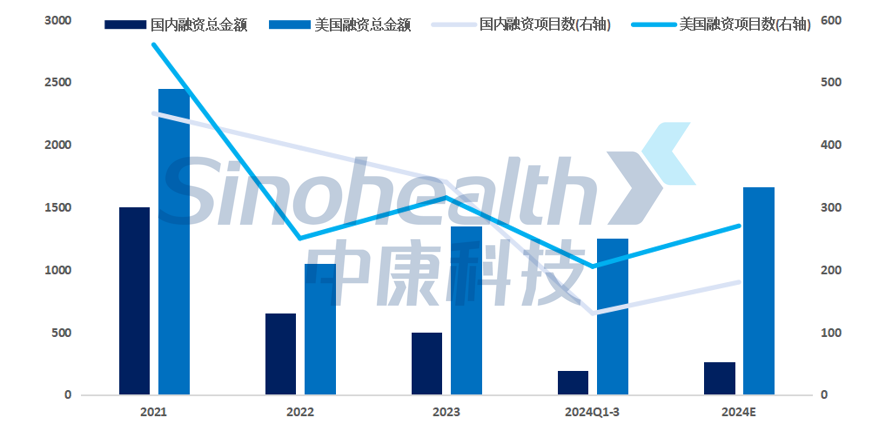

据药智网统计数据,2024年以来,美国创新药融资市场已率先恢复,前三季度美国共计发生204项创新药融资事件,预计全年融资项目数量将略低于2023年,但融资总金额2024年前三季度已完成1254亿元,预计全年将超越2023年,进入加速恢复期。

与美国相比,中国创新药融资市场也触底反弹,2024年前三季度共完成131项新药融资,融资总金额达194.47亿元。其中,融资金额过1亿元的企业共53家,华诺泰、信诺维、普方生物、天境生物、箕星药业5家企业融资金额超过5亿元,浩博医药、大睿生物、溪砾科技、君合盟、微元合成、慕恩生物、洛启生物、同源康医药8家企业融资金额超过2亿元。

一般来说,美国创新药融资市场是全球创新药融资的前瞻性指标,美国率先已恢复对创新药融资的热情,对中国创新药融资的恢复也起到了很强的指示作用,预计2025年开始创新药“资本寒冬”有望逐渐消退。

图6-22021-2024年中美创新药领域融资项目数、融资总金额趋势(亿元)

表6-1国内创新药企融资代表企业(金额大于2亿元)

备注:1美元≈7.2994人民币

6.2.22024年创新药融资特点

受“资本寒冬”影响,2023年以来,国内创新药融资受到较大的冲击。一方面,无论是项目数量,还是融资金额都受到较大的影响,另一方面,市场对项目质量和要求也显著提高,反映在2024年上半年的创新药融资上,具体有以下三点:

l市场对创新药企业的质量要求越来越高,研发管线同质化的企业融资难度加大;

l市场更倾向于快速有投资回报的项目,拥有临床管线的创新药企更容易获得融资;

l科技进步升级是穿越寒冬的法宝,拥有核心的新技术的创新药企受资本青睐:基因编辑、小核酸、AI医药研发等受资本不断加持。

6.2.32024年上半年创新药融资概况

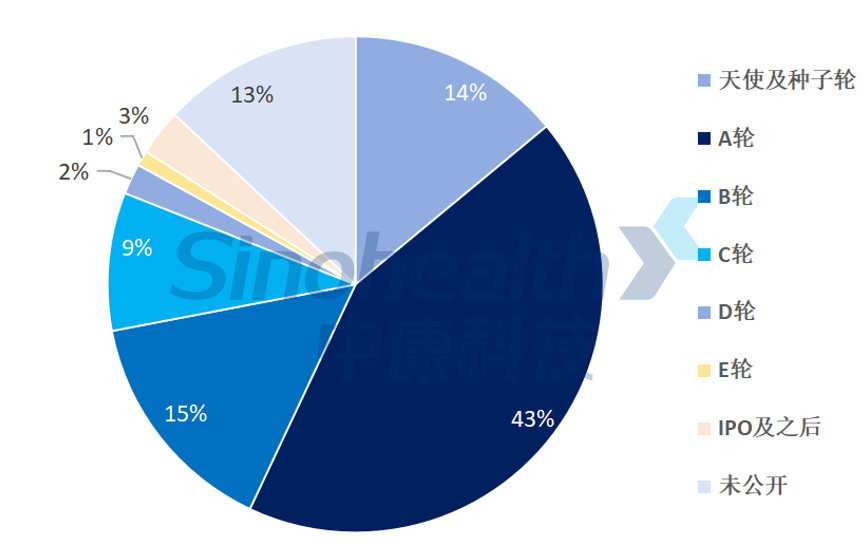

(1)创新药融资轮次偏早期项目

从融资轮次看,与2023年同期相似,2024年上半年创新药融资依旧是以早期项目为主,除股权融资、战略融资与定增外,天使轮融资完成16项,总金额2.97亿元,占比14%,比2023年同期明显提升;A轮融资共48项,总金额35.26亿元、B轮融资共16项,总金额30.25亿元、C阶段融资11项,金额达34.73亿元,A、B和C轮均比2023年有所下降。

图6-32024年上半年国内创新药融资情况统计(按融资阶段)

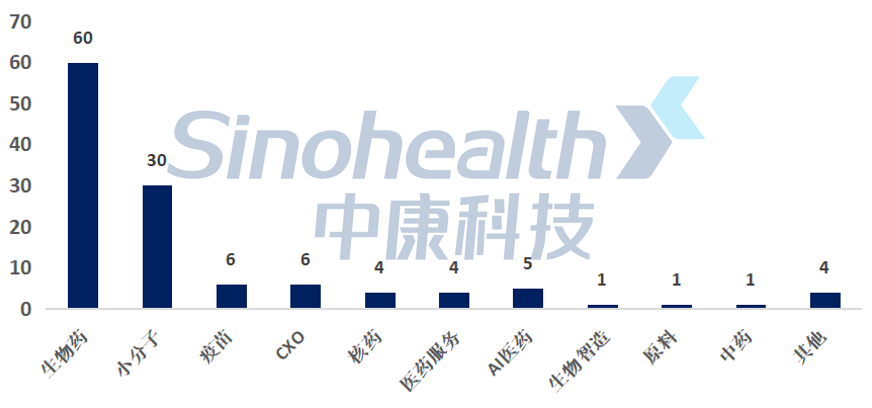

(2)创新药融资青睐生物药

从融资的企业类型分类,2024年上半年创新药企以生物药最受市场青睐,共完成60个融资项目,占比接近50%,其后排第二、第三的是小分子、疫苗。另外,核药、CXO、AI医药研发、生物智造等也是市场高度重点关注的。

图6-42024年上半年创新药融资融资情况统计(按企业类型)

(3)创新药融资核酸药物是黑马

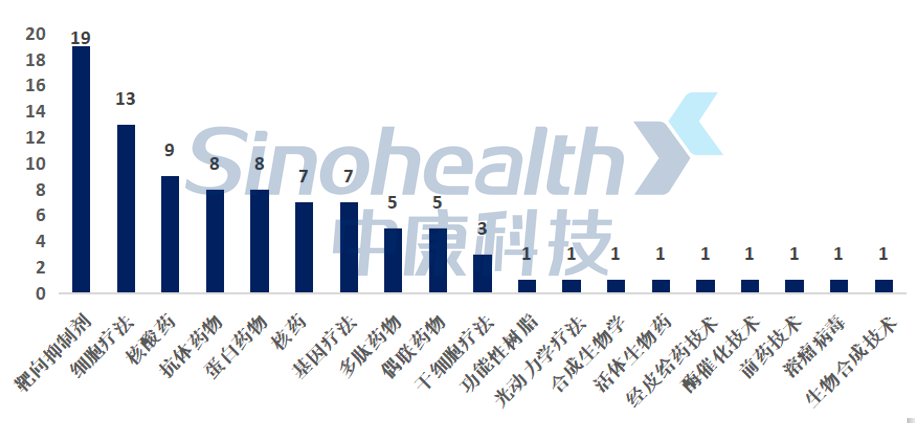

2024年上半年,从药物类型进行分析,以小分子靶向抑制剂、细胞疗法、核酸药物、抗体是融资最为活跃。与2023年相比,核酸药物关注度显著提升,首次超越抗体药物,排名第三;其次是蛋白药物、基因疗法、偶联药物与多肽药物等,虽然数量比不上往年,但占比明显提升,相关企业有望在资本寒冬中弯道超车。

图6-52024年上半年创新药融资情况统计(按药物类型)

(4)创新药融资抗肿瘤药依旧是主要方向

2024年上半年,抗肿瘤药依旧是目前最主要的研发方向,共计53家药企完成融资。但在抗肿瘤药管线扎堆、同质化竞争加重的情况下,差异化布局是另一种发展思路,像神经系统、罕见病系统、代谢与疼痛管理等,如专注于神经系统疾病治疗药物的阿尔兹海默症药物研发的药企有4家完成融资。

图6-62024年上半年新药领域融资“疾病分布”(重复计)

七、总结

7.1中国创新药发展趋势

7.1.1人口老龄化和公众健康意识提高,对创新药产生巨大需求

我国正在迈入深度老龄化社会,老年人口的快速增长将催生对慢性疾病治疗药物的巨大需求。同时,公众健康意识的提高也促使人们越来越倾向于选择创新药物进行治疗。这些市场需求的变化将推动创新药行业持续快速发展。

7.1.2我国创新药行业将不断取得新技术、新疗法突破

我国创新药行业将在FIC、BIC以及新的技术革命浪潮中将不断实现新技术、新疗法突破,特别是在双抗、抗体偶联药物、基因治疗、细胞治疗等前沿领域,我国将聚焦核心技术的攻关,加强与国际同行的合作与交流。这些技术创新与突破将推动创新药行业向更高层次发展。

7.1.3我国创新药国际化趋势必将加速

中国已成为全球第二大新分子实体药物获批原产国,且出海已成为本土药企发展的重要方向。未来,中国创新药企业将更加注重海外市场的发展,通过lisence-out、设立海外子公司、并购等方式,拓展国外市场,提升国际竞争力。同时,国际合作的拓展也将为行业带来更多机遇。

7.1.4政策将继续支持创新药产业健康发展

近十年以来,我国创新药行业得到了很大的发展。在审评审批加速、投融资等资本支持、医保支付放宽准入等政策支持下,我国已经完成了创新药1.0的发展阶段,进入创新药2.0的发展阶段,并且已经有了一些创新药3.0的萌芽,因此,从在研的管线,到创新药上市公司数量和质量,都实现了跨越式发展。

未来,在全链条支持创新药发展等一系列政策支持下,创新药审评审批继续延续较快速审批的趋势但依然会强调临床价值,医保对创新药的支持力度会加大,并且商业健康险极有可能成为创新药支付的新的引擎,资本寒冬终将过去,创新药投融资也终将会逐渐恢复……在不久的将来,我国的创新药2.0阶段必将上交喜人的答卷,创新药3.0的全球FIC和BIC逐渐成为行业的标配。

7.2政策支持的背后是创新药企业自身的内功和修为

乍一看,创新药1.0一波浪潮存在很多问题,低质量跟随,研发管线扎堆,me-too药物泛滥,但是毫无疑问,创新药1.0依旧很重要。首先,它提高了中国患者对全球最前线药物的可及性。其次,国内biosimilar药物的获批,促使进口药降价,有利于患者。最后,中国这一波创新药创业热潮中,突破了很多基本门槛,不仅反哺仿制药,还为国内me-too药物开发锻炼了人才。

目前,创新药的形式与逻辑已发生了巨大转变。这种转变之下,我们必须要思考如何做好创新药的创业。首先,一定要有创新药整个行业的视野,深谙各细分赛道的竞争格局。

全球创新药低垂的果实已经差不多摘完,大部分老靶点都已有药物上市,甚至面临是扎堆的研发管线。因此,选择成熟靶点做fast-follow,虽然能够降低成药风险,但是却极大提高了商业化风险,使得研发管线无法授权出海,同时也面临国内极其激烈的同质化竞争。再者,管线求精不求多。

管线多并不代表管线质量高,聚焦突破才是最正确的动作。例如,Biohaven只有一个研发管线,也就是偏头痛药物,其把这个药做到极致,最终能够被辉瑞116亿美元并购,而传奇生物也只有CAR-T一款上市产品。

其次,产品背后的支撑技术平台尤为重要,就像能够源源不断产下金蛋的母鸡。例如,新冠之前,Moderna推出的很多产品都失败了,但起平台依旧像流水线一样能够很快推出新产品,迅速抓住了新冠的机会。

另外,创新药企最好走自主研发+license-out的模式,一方面能够满足国内未满足的临床需求,另一方面能够借船出海进入国际市场,快速获得现金流,不仅如此,这也在一定程度上避开了同质化竞争,可谓“一石三鸟”。

(转自:新康界)