文/Leon

编辑/cc孙聪颖

相比90多岁才退休的李嘉诚和巴菲特,68岁的王东升显然还在“闯”的年纪。近日,这位“中国液晶产业之父”、京东方(BOE)创始人带领北京奕斯伟计算技术股份有限公司(以下简称“奕斯伟计算”),奔赴港股IPO。

奕斯伟计算创立于2019年,主要从事RISC-V架构芯片的设计及研发,聚焦智能终端和具身智能两大市场。目前,奕斯伟计算已融资至D轮、累计融资金额达90亿元,创始人王东升持股17.93%,是其第一大股东。

值得一提的是,2024年11月,王东升旗下另一家创业公司西安奕斯伟材料科技股份有限公司(以下简称“奕斯伟材料”)拟在上证科创板上市,目前已进行到问询阶段。

从显示行业转战芯片和新材料行业,手持两家待上市公司,王东升的第二征程才刚刚开始。

“液晶之父”退而不休:抢风口造芯

在中国显示领域,王东升可以称得上是“教父”级别的存在。1992年,王东升临危受命接管了濒临破产的北京电子管厂,次年带领员工自筹650万元资金进行股改,京东方自此成立。

如果说创立京东方只是改革开放初期的顺势而为,那么主导CRT向LCD液晶产业转型,才是王东升价值的体现。(详情见:与时代彼此成就——独家对话中国液晶显示产业之父王东升)

2001年,京东方通过收购韩国现代的STN-LCD业务进入液晶市场,随后又耗资3.8亿美元获得现代高端TFI-LCD技术。在收购过程中,京东方也不断积累技术与人才,为自主研发打下了基础。

2019年6月,王东升卸任京东方董事长一职,退居幕后。但实际上,他并非退休,而是悄悄开启了第二次创业。2016年,王东升创立了北京奕斯伟科技集团有限公司并担任法人及董事长,控股旗下两个运营主体即奕斯伟计算和奕斯伟材料,进军集成电路设计和新材料行业。(详情见:7岁奕斯伟谋上市,资本“盲投”王东升?)

科技大佬再创业,自然是资本市场最好的背书。奕斯伟计算成立后,相继获得IDG资本、中信、博华等老牌VC的支持,目前融资进行到D轮,融资金额近90亿元。除了王东升本人的影响力,RISC-V也是资本看好奕斯伟计算的重要因素。

熟悉计算机硬件的朋友都知道,决定设备性能的关键部件就是系统级芯片,如CPU、SoC等。系统级芯片的构建依赖指令集架构,相当于大厦的地基。目前市场中,X86和ARM架构最为主流,前者牢牢统治PC市场数十年,代表企业包括英特尔、AMD;后者则主要面向手机、平板等移动终端,苹果、三星、联发科、小米的自研SoC,几乎都是ARM架构。

在相对垄断的环境中,2010年诞生的RISC-V另辟蹊径,以开源、精简、低功耗等特性迅速占领物联网设备市场,发展成为第三大架构。其基金会高级成员包括高通、谷歌、英特尔、阿里云、腾讯、华为等科技巨头,并开始向AI设备、车机、机器人等领域延伸。

“第四次产业革命和AI时代来了,我们需要对整个计算机、通信、电子等ICT技术和系统重新思考,这是我们选择做RISC-V的时代背景。”王东升曾这样解释为何看好RISC-V架构。

虽然踩中了RISC-V高速发展的风口,但造芯是重资产产业,投入大、盈利周期长,同时还要面对激烈的市场竞争。奕斯伟计算在发展的5年间,积累了技术、发布了高性能产品,市场占有率也不俗,但并未摆脱盈利困境。

三年亏损50亿元,过度依赖大客户

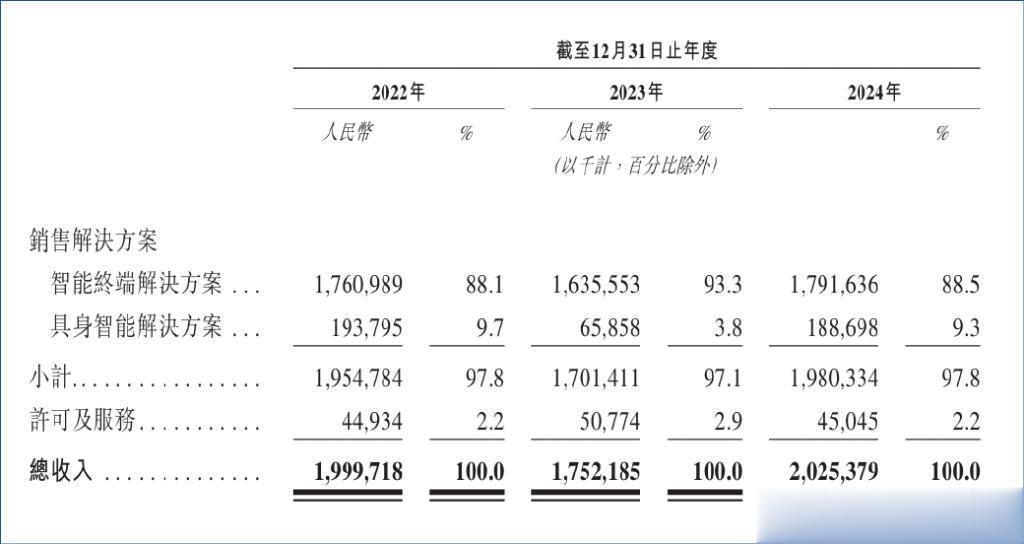

招股书显示,以收入计算,奕斯伟计算是2024年中国最大的RISC-V全定制解决方案供应商,市场份额为5.7%。所谓“全定制”,是指包括SoC(系统芯片)、MCU(微控制单元,主要用于车机)、显示芯片等产品线。

目前,奕斯伟计算的核心产品以显示芯片为主,招股书中列举了两款行业领先的产品——RISC-V智能显示器解决方案及RISC-VMini-LED多媒体处理解决方案。在主控领域,由于起步相对较晚,奕斯伟计算排名第四、市场份额仅1.0%。不过,2024年同比增长401%的幅度还是令人侧目的。

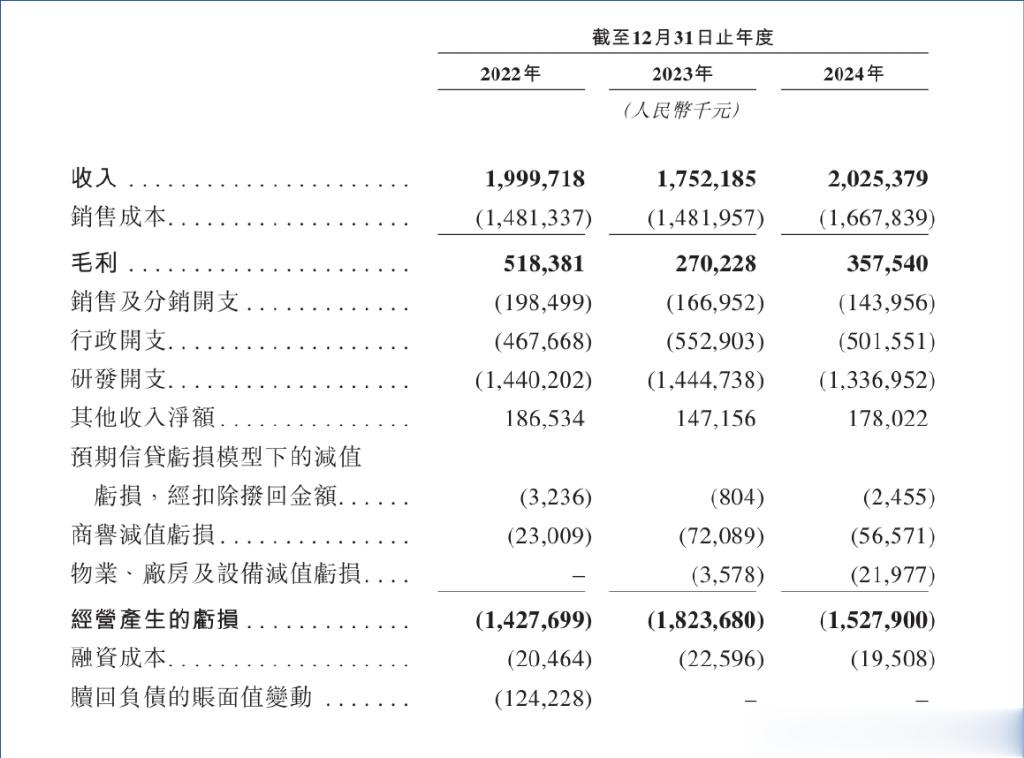

从具体财务数据来看,奕斯伟计算2022至2024年营收分别为19.99亿元、17.52亿元、20.25亿元,表现比较稳定。毛利率方面,三年分别为25.9%、15.4%、17.7%,呈现下滑趋势,与行业竞争、研发投入增加不无关系。

对于一家芯片设计企业来说,技术是唯一的护城河,研发投入自然不菲。截至2024年12月31日,奕斯伟计算研发人员接近1300名、申请专利1500余项,三年累计研发支出约42.20亿元,占三年总营收的73%。在持续高研发投入的情况下,奕斯伟计算目前仍处于亏损状态,三年累计经营亏损达到47.77亿元。

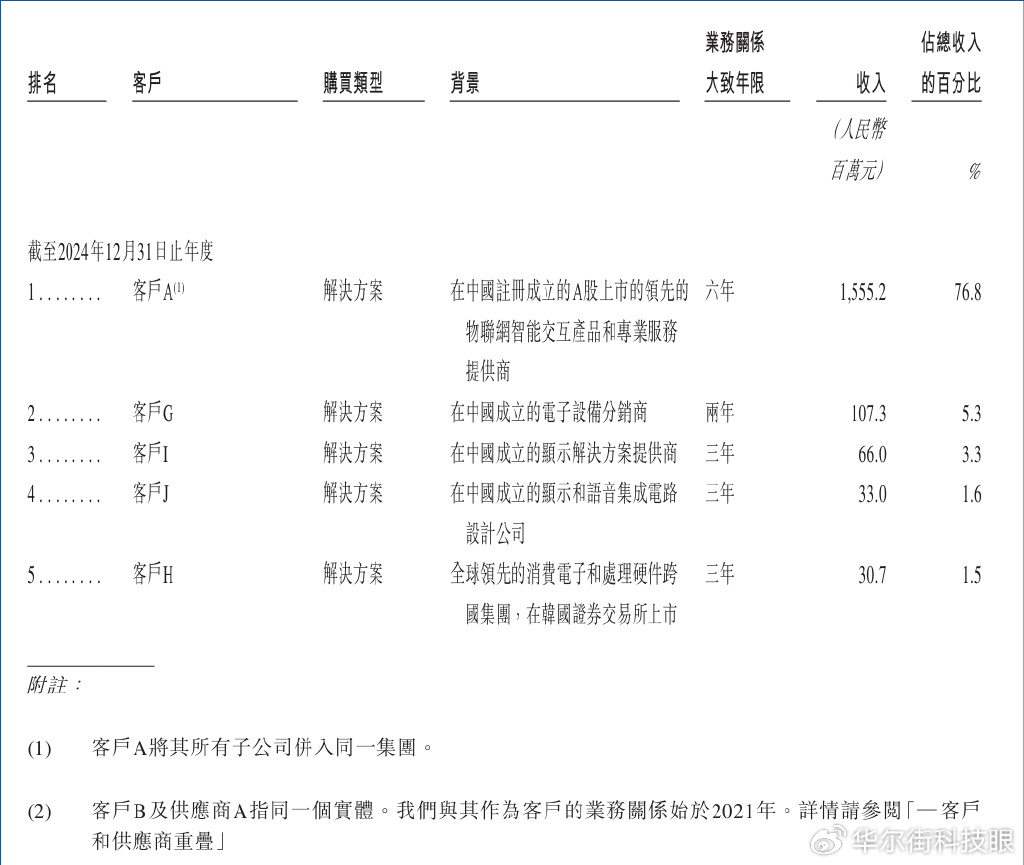

另外,更令市场担心的是奕斯伟计算对于单一客户的高度依赖。招股书透露,在公司前五大客户中,来自于客户A(在中国注册成立的A股上市公司,物联网智能交互产品和专业服务供应商)的三年收入占比,分别达到了78.9%、82.1%和76.8%。这也导致智能终端业务占据绝对的主导地位,具身智能板块亟待加强。

奕斯伟计算方面表示,与客户A的合作并无重大中断或纠纷,但也指出:如果客户A决定终止合作或降低合作程度,对未来业务、财务状况及经营业绩将造成重大不利影响。

针对此情况,奕斯伟计算在积极实现客户多元化,如建立了分销网络,分销渠道2024年收入占比8.4%,并积极开拓海外市场。产品层面,奕斯伟计算开始向机器人、AI一体机、车机等领域倾斜,逐步减少对客户A的依赖。

红海中探索新赛道:发力AI及车机领域

今年2月,奕斯伟计算发布了自研64位RISC-VAISocEIC77系列及其配套开发板,SoC采用12nm工艺,其中CPU采用8核64位设计,内置GPU、NPU及DSP,AI性能最高为40TOPS(INT8数据格式下),是一颗性能不俗且非常全面的主控芯片。

据官方数据显示,EIC77系列在运行7b参数规模的DeepSeek-distill-qwen模型时,推理速度最高可达14tokens/s。该系列除了可组建AIPC、服务器外,也可用于无人驾驶、机器人、无人机、智慧交通、工业检测等众多场景。

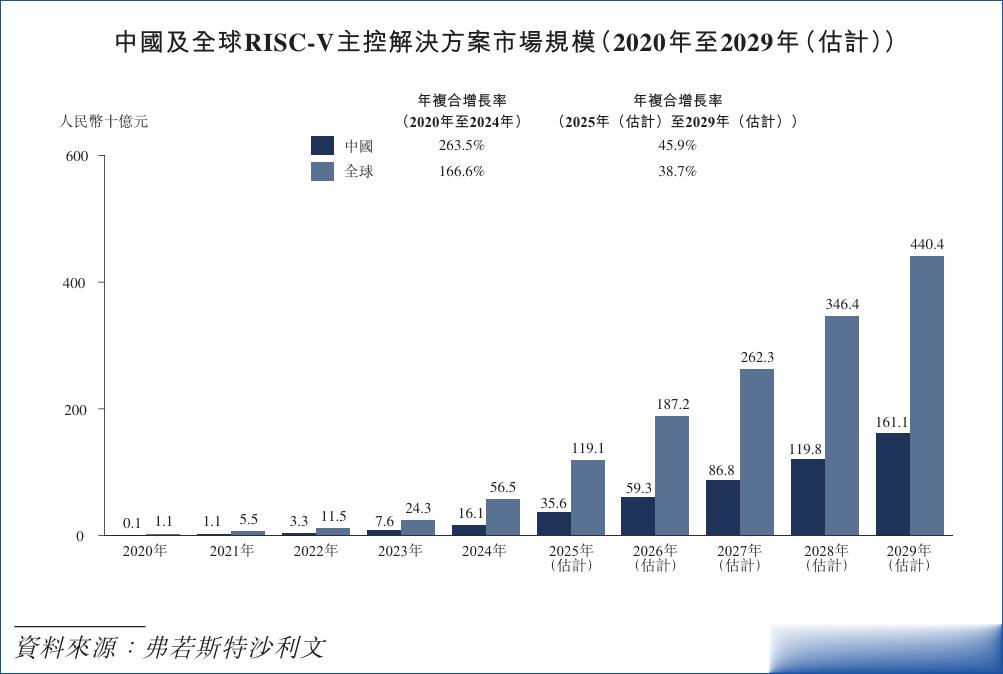

显而易见,RISC-V主控芯片具有广泛的市场前景。据弗若斯特沙利文数据显示,至2029年,全球RISC-V主控芯片市场规模将达到4400亿元;其中中国市场为1610亿元,2025至2029年复合增长率预计为38.7%。另外,SHD集团报告显示,RISC-VMCU车机芯片、AI设备芯片增长速度最快,是需要着重布局的细分市场。

回到奕斯伟计算,自研杀手级主控芯片的上市为2025年开了个好头,出色的性能和广泛的应用场景,有助于其提升在主控领域的市场份额和利润率。但奕斯伟计算面对的是一个准红海市场,仅在国内RISC-V领域,兆易创新、阿里旗下的平头哥半岛体、芯来科技等强敌林立,竞争异常激烈。

截至2024年12月31日,奕斯伟计算净资产总额36.27亿元,储备(现金及现金等价物)为16.07亿元,在没有新的融资的情况下有些捉襟见肘。此次赴港IPO,无疑是为了缓解融资压力,为未来发展带来更多信心。

值得关注的是,今年4月王东升辞去了奕斯伟计算的董事长职务,仅留任董事,由总经理米鹏接任董事长一职。不过,这并不意味着王东升这次真的要退休了,其依然担任奕斯伟母公司董事长职务,在背后推动两家公司上市。