2025年1-4月工业企业利润延续修复态势,“两新”政策持续发力,新动能行业拉动工业利润增速作用增强,装备制造业、高技术制造业对利润增长贡献较为显著,积极应对关税战扰动(部分轻工业承压负增长)。但工业品价格中枢仍处低位,以价换量特征仍较为显著,工业企业利润增速在价格方面仍有较大改善空间。我们认为,工业企业利润增速修复的持续性需要有效需求持续助力,同时推动工业品价格合理回升。美国关税战对工业利润或有所冲击,但在总量层面或较为可控,结构上部分轻工业压力较大,未来或主要依靠新动能行业持续发力应对。

>>“两新”政策持续助力盈利修复,价格偏低是主要拖累

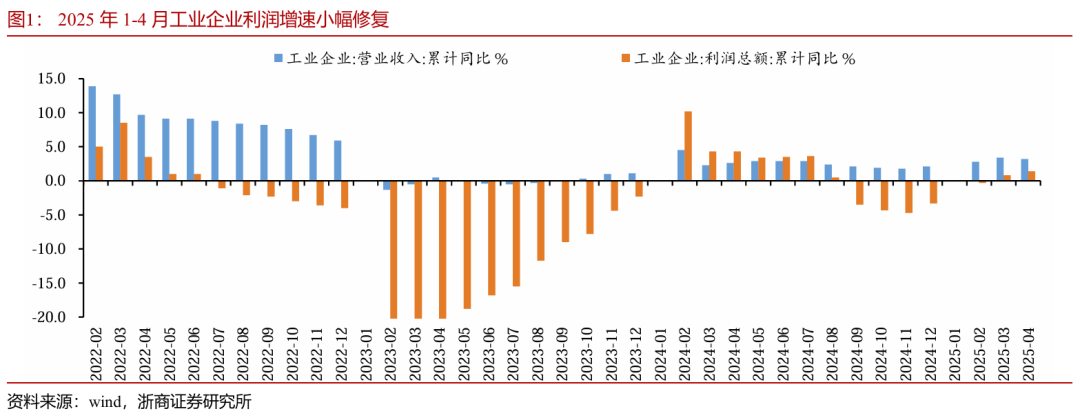

2025年1-4月全国规模以上工业企业实现利润总额21170.2亿元,同比增长1.4%,利润增速较1-3月加快0.6个百分点。其中4月份,全国规模以上工业企业利润同比增长3.0%,较3月份加快0.4个百分点。我们认为,“两新”政策持续发力是推动工业企业利润增速持续修复的主要因素,在一揽子增量政策及时出台后,相关行业利润持续向好。但以价换量特征仍然较为显著,推动工业品价格的合理回升仍有较大空间。

1-4月份,在大规模设备更新相关政策带动下,专用设备、通用设备行业利润同比分别增长13.2%、11.7%,合计拉动规模以上工业利润增长0.9个百分点。其中,电子和电工机械专用设备制造、通用零部件制造、采矿冶金建筑专用设备制造等行业利润快速增长,增速分别为69.8%、24.7%、18.3%。消费品以旧换新政策加力扩围效果明显,家用电力器具专用配件制造、家用厨房电器具制造、非电力家用器具制造等行业利润分别增长17.2%、17.1%、15.1%。

从价格的角度来看,2025年4月份全国工业生产者出厂价格同比下降2.7%,环比下降0.4%,仍维持低位,对工业企业利润增速的拖累较大。

从营收利润率的角度来看,2025年1-4月规上工业企业营业收入利润率为4.87%,相较1-3月有所回升,与去年同期较为接近。据我们测算,4月份制造业营收利润率约为4.76%,较上月有所回升,但仍有较大提升空间。

我们认为,推动工业品价格合理回升,进一步加力有效需求是破解当前工业多重压力的关键,未来需关注财政政策发力总需求的规模和节奏。

>>新动能行业拉动作用持续增强,部分轻工业受关税战扰动承压

受益于我国制造业高端化、智能化、绿色化进程持续推进,装备制造业、高技术制造业利润表现较为积极,增速进一步加快。1-4月份,装备制造业利润同比增长11.2%,较1-3月份加快4.8个百分点;拉动全部规模以上工业利润增长3.6个百分点,拉动作用较1-3月份增强1.6个百分点,对规模以上工业利润增长的引领作用突出。仪器仪表、电气机械、通用设备、电子等行业利润增速加快。

高技术制造业利润增速进一步加快。1-4月份,高技术制造业利润同比增长9.0%,较1-3月份加快5.5个百分点,增速高于全部规模以上工业平均水平7.6个百分点。从行业看,随着制造业高端化持续推进,生物药品制品制造、飞机制造等行业利润同比增长24.3%、27.0%;“人工智能+”行动深入推进成效持续显现,半导体器件专用设备制造、电子电路制造、集成电路制造等行业利润分别增长105.1%、43.1%、42.2%;数智化转型带动智能化产品需求,相关的智能车载设备制造、智能无人飞行器制造、可穿戴智能设备制造等行业利润分别增长177.4%、167.9%、80.9%。

部分与美国出口相关度较高的轻工业产业承压,例如纺织服装、服饰业,皮革、毛皮、羽毛及其制品和制鞋业,木材加工和木、竹、藤、棕、草制品业等出现负增长。

>>美国关税战对工业利润影响或较为可控

据我们测算,2024年中国对美国出口的工业品约为3.5万亿元,按相应行业利润率估算对美国出口工业品利润大约为2000亿元,约占2024年规模以上工业企业利润总额的2.7%。

总体来看,美国关税战对我国整体工业利润略有影响但总体可控,对美国出口集中度较高的行业影响或相对较大,例如鞋、帽对美出口占行业出口比重为23.3%,纺织品对美出口占行业出口比重16.5%,机械电气设备(机械设备、家电等)对美出口占行业出口比重14.6%。

我们认为,在关税豁免期内抢出口(转口)对工业利润有一定支撑作用,但随着抢出口退坡,工业利润增速或面临一定的压力风险,使得工业利润修复的弹性受到压制。

>>工业企业利润下半年或小幅改善

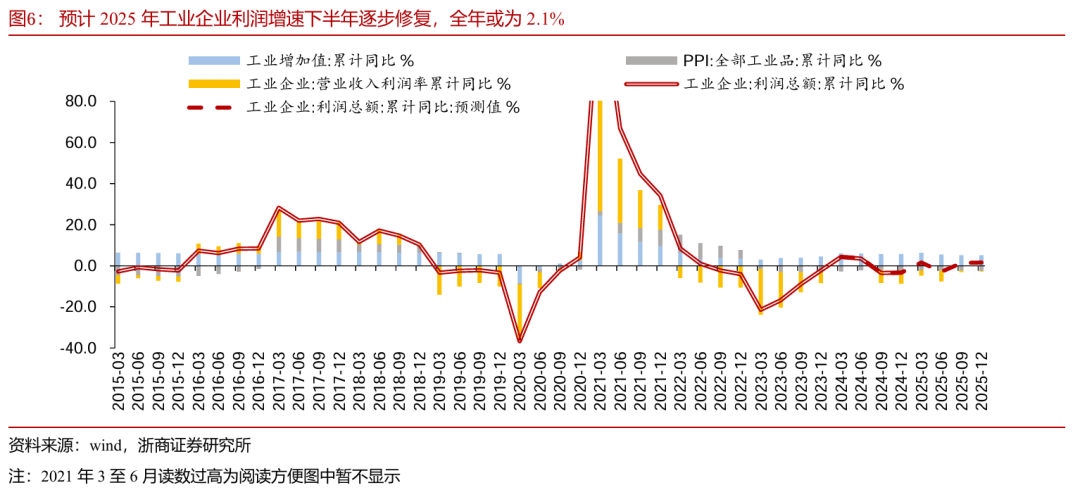

我们认为,由于需求侧政策呈现逐步加力趋势,工业的国内需求有望保持积极态势,但工业品价格仍然偏低,同时叠加中美贸易不确定性冲击下,预计工业企业利润增速较去年虽有所改善,但弹性较为有限。我们预计,叠加去年下半年低基数影响,2025年下半年规模以上工业企业利润增速或呈现小幅修复态势,全年增速或为2.1%。

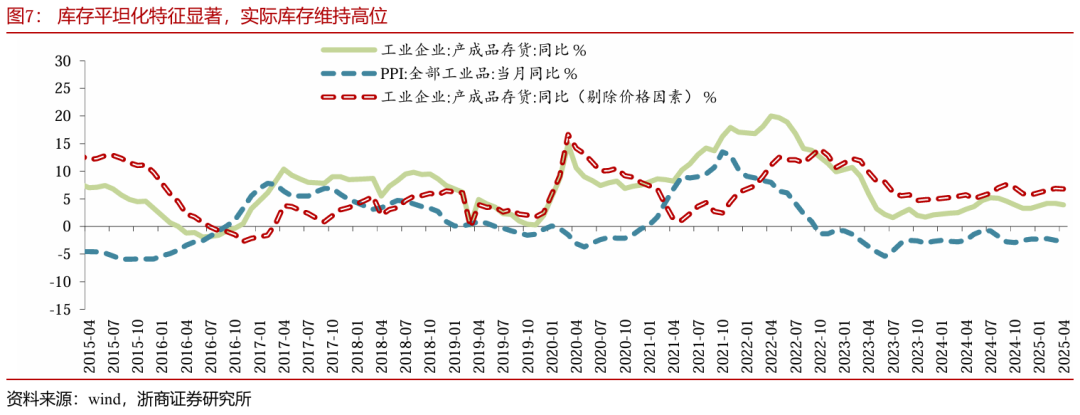

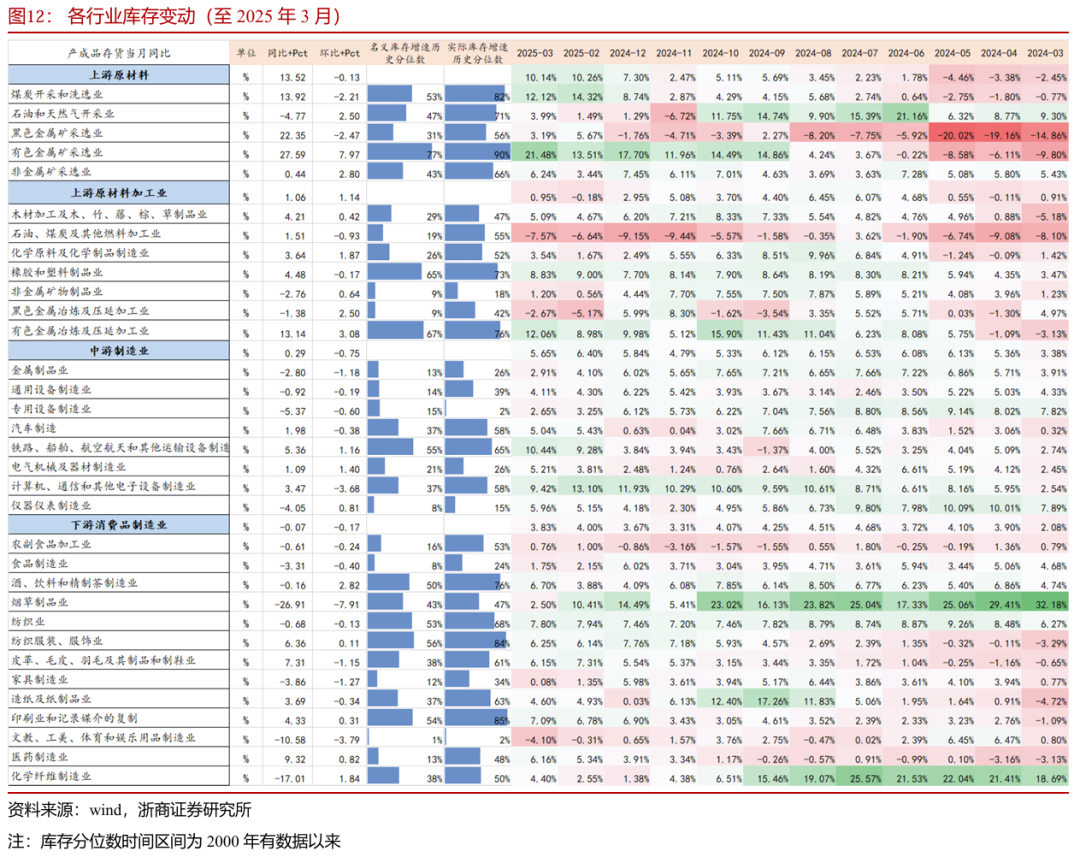

>>库存周期呈现平坦化特征,工业稳增长扰动去库节奏

2025年4月末规模以上工业企业产成品存货同比增长3.9%,较前值4.2%小幅回落。据我们测算,产成品存货同比(剔除价格因素)较前值回落0.1个百分点,幅度较为有限,体现去库强度偏弱,库存平坦化特征仍较为显著。

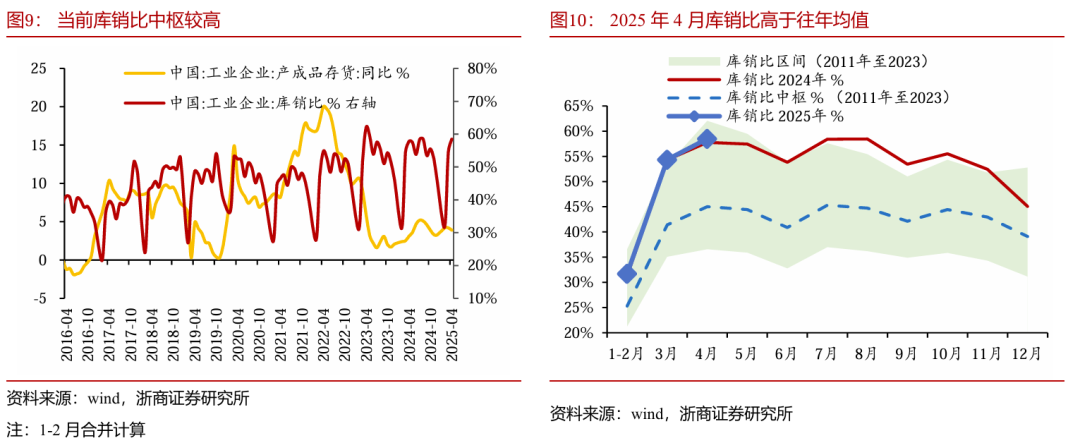

我们认为,当前库销比走高,仍处于近年来的较高水平,在利润未完全修复、库存相对需求偏高的压力下,企业仍有去库意愿,但在工业稳增长带动下,供给发力节奏前置,且需求跟进较为渐进,使得库存易出现脉冲式上行或维持高位。由于当前财政政策加力主要弥补预算缺口,对总需求仍有较大带动空间,这将使得库存周期仍然呈现平坦化特征。

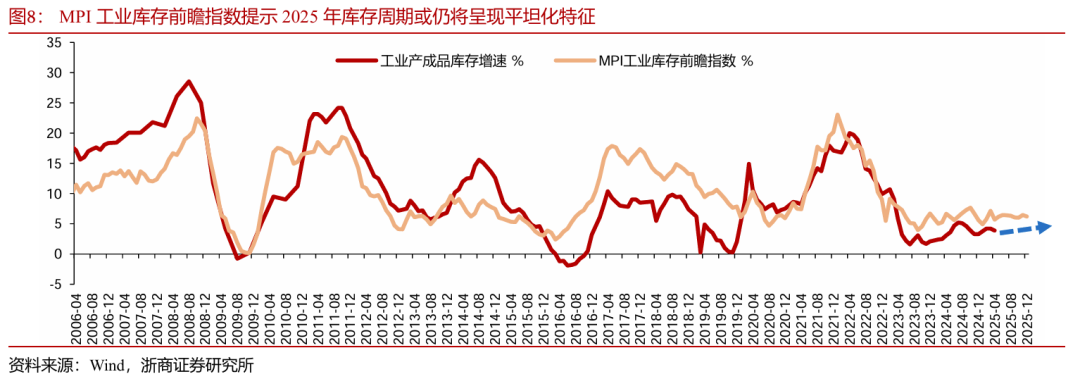

基于我们前期报告《如何看待蜕变中的库存周期——中国库存周期的新形态与新思考》中构建的MPI工业库存前瞻指数,其提示2025年内库存周期或总体呈现平坦化特征,较难有超预期表现。随着需求侧政策的逐步加力,同时供给侧保持平稳,或将由弱补库转向弱去库,若需求侧政策未能超预期发力,则库存周期强度有限,较难表现出传统库存周期明显的、高斜率的去库特征。

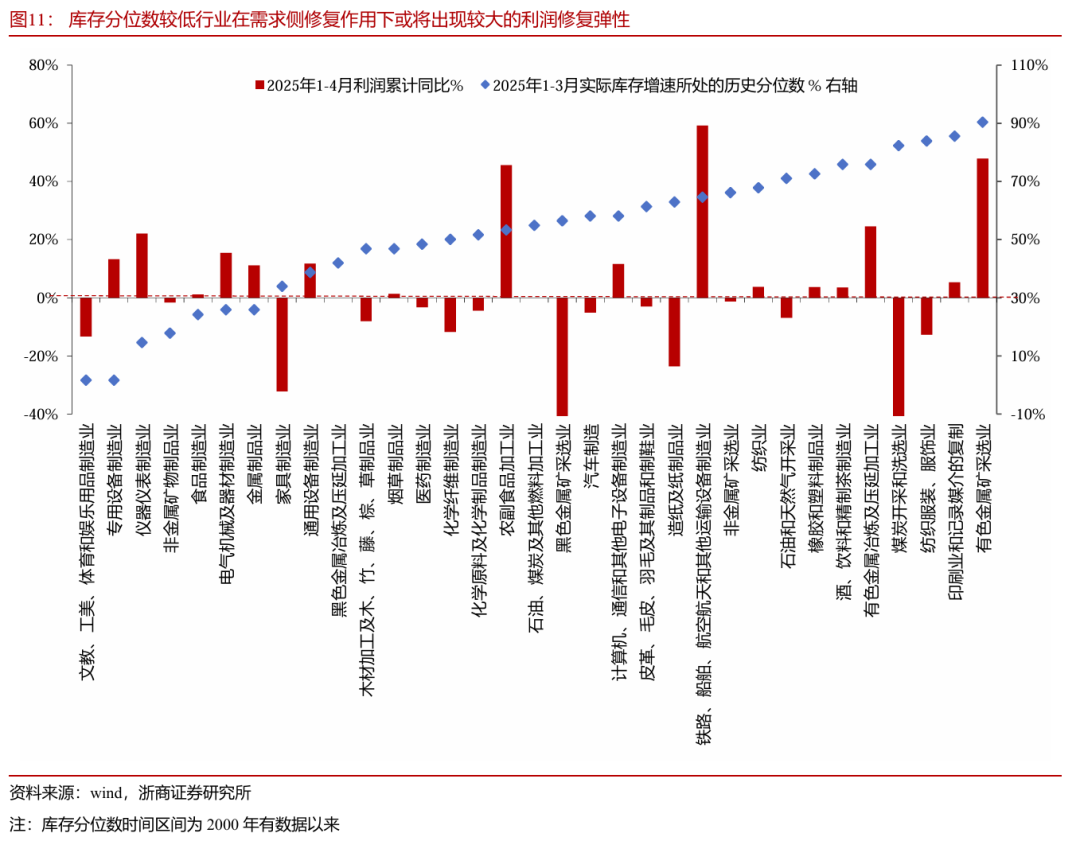

从库存结构上看,当前库存分位数较低的行业去库相对彻底,若需求发力则相应行业利润增速的弹性较大。截至最新分行业库存数据(2025年3月),文教、工美、体育和娱乐用品制造业和专用设备制造业实际库存分位数低于10%,仪器仪表制造业和非金属矿物制品业的实际库存分位数低于20%,食品制造业、电气机械及器材制造业和金属制品业的实际库存分位数低于30%。

在工业企业利润增速平稳,且库存周期平坦化的时期,我们继续提示应淡化相关工业总量指标,关注工业企业的结构性机会。财政政策对需求的加力方向,如“两新”、“两重”或是结构性线索。

>>风险提示

经济修复动能不足,政策落地不及预期

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

点击报告标题直达↓

[1]2025半年度宏观展望

(滑动查看历史报告)

[5]特朗普新政系列

(滑动查看历史报告)

[6]新一轮财税体制改革系列报告

本公众号为浙商证券宏观团队设立。本公众号不是浙商证券宏观团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。

(转自:李超宏观研究与资产配置)