机构之家注意到,在财报季结束超半个月后,吉林九台农村商业银行(以下简称“九台农商行”,6122.HK)仍未披露其年报情况。从过往几年情况来看,该行基本均在4月26日向外界披露年度成绩单。此外,港交所中相关公告显示,九台农商行最新经营业绩仅更新到2024年前三季度,披露时间为2024年10月30日。

图片系九台农商行官网中定期业绩披露情况

年报延期披露,质疑难消

值得注意的是,就在3月31日,九台农商行向外界披露延期公告,包括延迟刊发2024年度业绩、可能延迟刊发2024年年度报告、延迟召开董事会会议及继续暂停买卖。根据公告内容,由于函证程序未完成以及贷款减值准备计提依据需整理,2024年度业绩的预计公布日期需与核数师进一步确定,并将会另行公告。

然而,根据港交所相关规则,若未能刊发初步业绩,则须公布未经核数师确定的相关财务数据。不过,九台农商行认为有关管理账目目前还缺乏充分的资料支撑,无法准确反映本集团之财务表现及状况,可能误导股东及本行潜在投资者。以上表述,或许侧面印证了目前数据和实际情况相距甚远。

图片系九台农商行披露相关延期公告

此外,4月17日,九台农商行发布公告称可能涉及一项重组交易。不过直到现在,该行仍未披露重组交易的详细信息。

图片系九台农商行披露可能涉及充足交易公告

如此一通操作,虽然从程序上“合理化”延迟披露定期业绩的操作,但市场质疑难消,这在九台农商行近况中已能见一二。

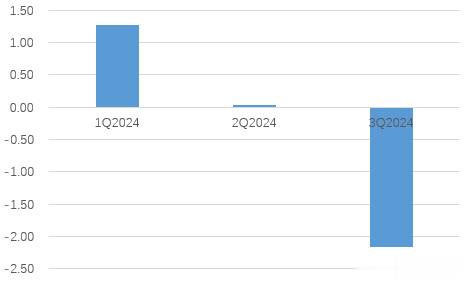

2024年以来,九台农商行经营业绩明显走弱,分季度来看:一季度该行净利润及大幅下降75%至1.27亿;二季度已是艰难盈利,录得0.03亿元;三季度单季度亏损额达到2.16亿元,一把抹去今年以来所有盈利。2024年前三季度录得累计亏损8580万元,首次出现亏损。

图片系九台农商行去年季度净利润表现(亿元)

与此同时,九台农商行资产质量结构不佳:根据半年报披露数据展示,该行正常类贷款仅91.0%,同比进一步下降,剩余仅一成左右均为广义不良贷款,其中关注类贷款高达6.60%,不良贷款占比则为2.44%。值得注意的是,去年上半年末九台农商行个人经营贷不良率高达6.88%,同比进一步提升104BP,这或许是当下区域性小微经营困境的折射。

图片系九台农商行披露资产质量相关情况

上市多年,业绩掉回起点

九台农商银行成立于2008年12月,是中国东北地区首家农商银行。2017年1月,九台农商银行在香港联合交易所主板成功上市,成为全国第二家在香港上市的农商银行。该行港股上市不仅获得了超额认购,且管理层对后市展望信心十足。时任董事长高兵表示,此次公司在香港上市注入雄厚资本,拓展发展空间,未来将审慎使用募集资金,创建国内一流标杆农商行。

然而,历经上市高光后,荣耀和期许皆已成为过眼云烟。目前的股价表现可谓“惨不忍睹”:在多轮下跌之后,九台农商行股价停留在0.41港元/股,不仅是大幅破发,且大幅破净。如此的股价表现,则意味着后续借力市场进行融资的可能性大幅降低。上市非但未获得正向反馈,反而展露颓势,令人唏嘘。

图片系九台农商行上市以来股价表现

回顾上市以来九台农商行的成绩,可谓美梦终醒,现实严峻:不仅回到了当初的起点,甚至还有一定程度的退步。具体来看,在九台农商行上市前的2016年,实现营业收入59.5亿,同比大增39.5%;同期净利润更是增长55.2%至18.9亿。然而,随后该行经营业绩便历经了多年下滑,尤其是盈利能力,始终未回到2016年的高点,2023年更是同比下降超九成,2024年以来则转为首度亏损。与此同时,收入方面在2023同比下滑15.1%之后,也掉落至2016年当年水平之下。

图片系九台农商行2016年至2023年收入和利润表现情况(亿元)

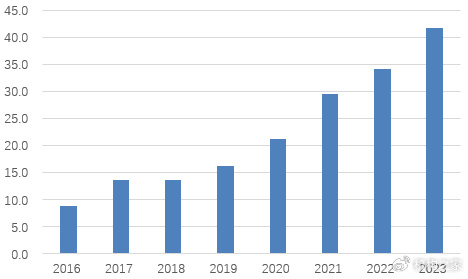

与此同时,坏账规模则数倍增长。2016年末,九台农商行不良贷款金额为8.8亿,2023年末则大幅增长至41.8亿。截止2024年上半年末,该行不良贷款总额已攀升至44.2亿,是2016年的5倍。

图片系九台农商行历年不良贷款金额变化(亿元)

此外,九台农商行自2021年开始,即停止了向市场分红,这进一步推开了诉求红利的长期投资者,进一步丧失股价吸引力。

值得注意的是,九台农商行于2023年迎来新一任掌舵者。现任董事长郭策毕业于吉林财经大学,1991年起加入工商银行,在吉林工行系统工作长达19年,之后转任至华夏银行和吉林银行。2023年3月,郭策加入九台农商银行,并于同年11月正式担任该行董事长。

图片系九台农商行现任董事长郭策

然而,这位银行老将或许没有想到,自己接手的九台农商行,在其上任当年盈利能力及大幅下滑,并在2024年开始转为亏损,似乎有“入坑”的感觉,压力可想而知。往后看,对郭策而言,如何置死地而后生,推动九台农商行重回增长区间,注定将是一场严峻的考验。