(转自:德邦证券研究)

投资要点

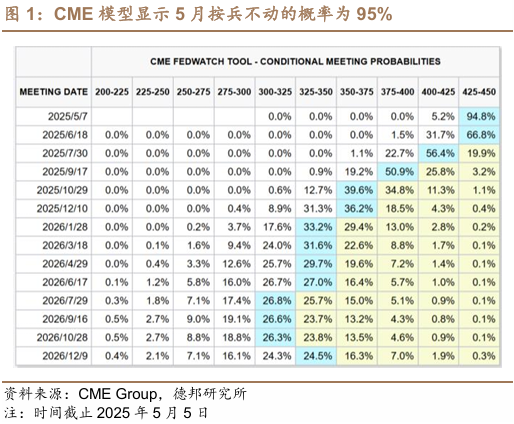

背景:美东时间5月7日(北京时间5月8日凌晨),美联储将公布5月利率决议。从目前的CME联邦基金期货模型来看,市场预期5月按兵不动的概率为95%,由于美国经济尚具有一定韧性,关税带来的影响目前从就业与通胀角度看尚不显著,联储预计会保留足够的政策灵活性,以应对未来的较大不确定性。

焦点:联储如何评价经济形势?关注鲍威尔发布会言论.当前美国经济数据显示出温和转弱的特征,但尚未显示出衰退迹象。联邦政府和从事ToG相关业务企业在4月的大规模裁员并未明显体现在非农数据上,PMI数据也维持较强势的状态,但后续谈判进度存在较大的不确定性,一旦谈判进展偏慢,关税冲击可能会更加明显的体现在宏观经济数据上。一旦就业与消费数据转弱加速,经济增速放缓演化为衰退冲击这一潜在风险依然存在。鲍威尔在发布会上针对经济形势的研判值得重点关注。

展望:白宫与联储博弈缓和,联储释放积极信号概率提升。特朗普在4月底以来显著缓和了针对联储的施压,这也降低了联储特别强调维护独立性的必要性,在超预期非农数据和稳健的PMI数据发布后,FOMC降息预期目前已有所延后,后续经贸谈判的高度不确定性大概率也会带来降息预期的反复,但联储在受外部干扰变小的情况下,可以腾出更多的空间来维护市场与经济预期的稳定,释放积极信号的概率预计也会有所提升,例如“通胀风险显著缓和”等。

影响:此次FOMC的重点在于给市场相对积极的信号,以维持4月底以来市场的修复格局,同时也降低了后续被特朗普干扰的可能性。我们认为在联储释放相对积极的信号后,一旦后续经济数据转弱,联储降息的概率也会有所提升。未来一段时间内,10Y美债利率与短端利率都有望向下运行,美股在波动率回落后将进入区间整固阶段,后续经济数据即使转弱,市场冲击也会有所减轻。建议分批布局美股为代表的风险资产,相对于道指、纳指这些大盘指数而言,小盘成长板块或有更大的向上弹性。

风险提示:海外通胀反弹超预期;全球经济景气度不及预期;地缘政治局势超预期

风险提示

1)海外通胀反弹超预期。美国通胀呈现出较强粘性,一旦通胀回落速度不及预期,美联储将再度采取紧缩政策,推动美债利率上行,全球风险资产承压。

2)全球经济景气度不及预期。当前美国经济仍然维持韧性,但部分数据已经有所松动,一旦美国经济出现拐点,美股盈利也将受到拖累,美股将有所承压,进而对全球股市形成冲击。

3)地缘政治局势超预期。若巴以、俄乌冲突再度升级,将引发全球避险情绪的快速升温,带动市场剧烈波动。

报告信息

证券研究报告:《积极信号有望释放——美联储5月利率决议前瞻|海外市场点评20250506》

对外发布时间:2025年5月6日

证券分析师:薛威

资格编号:S0120523080002

邮箱:xuewei@tebon.com.cn

证券分析师:谭诗吟

资格编号:S0120523070007

邮箱:tansy@tebon.com.cn

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

作者介绍

感谢您的阅读与关注,一起回顾过往,认知当下,憧憬未来~

重要声明

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供德邦证券的专业投资者参考,完整的投资观点应以德邦证券研究所发布的完整报告为准。若您并非德邦证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

分析师承诺:本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此证明。

免责声明

德邦证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,德邦证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。德邦证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。