#多家银行三年期大额存单产品售罄#春江水暖鸭先知!现在有些银行已经暂停两年期和三年期的大额存单产品,难道他们已经确认将来的存款利率还会下调吗?这真的是一个明显的信号,虽然我们的存款利率下调趋势已经被很多民众所确认,但是越来越明显的降息信号,以及越来越快的各家银行降息通告,也是让民众感觉真的有点蒙!

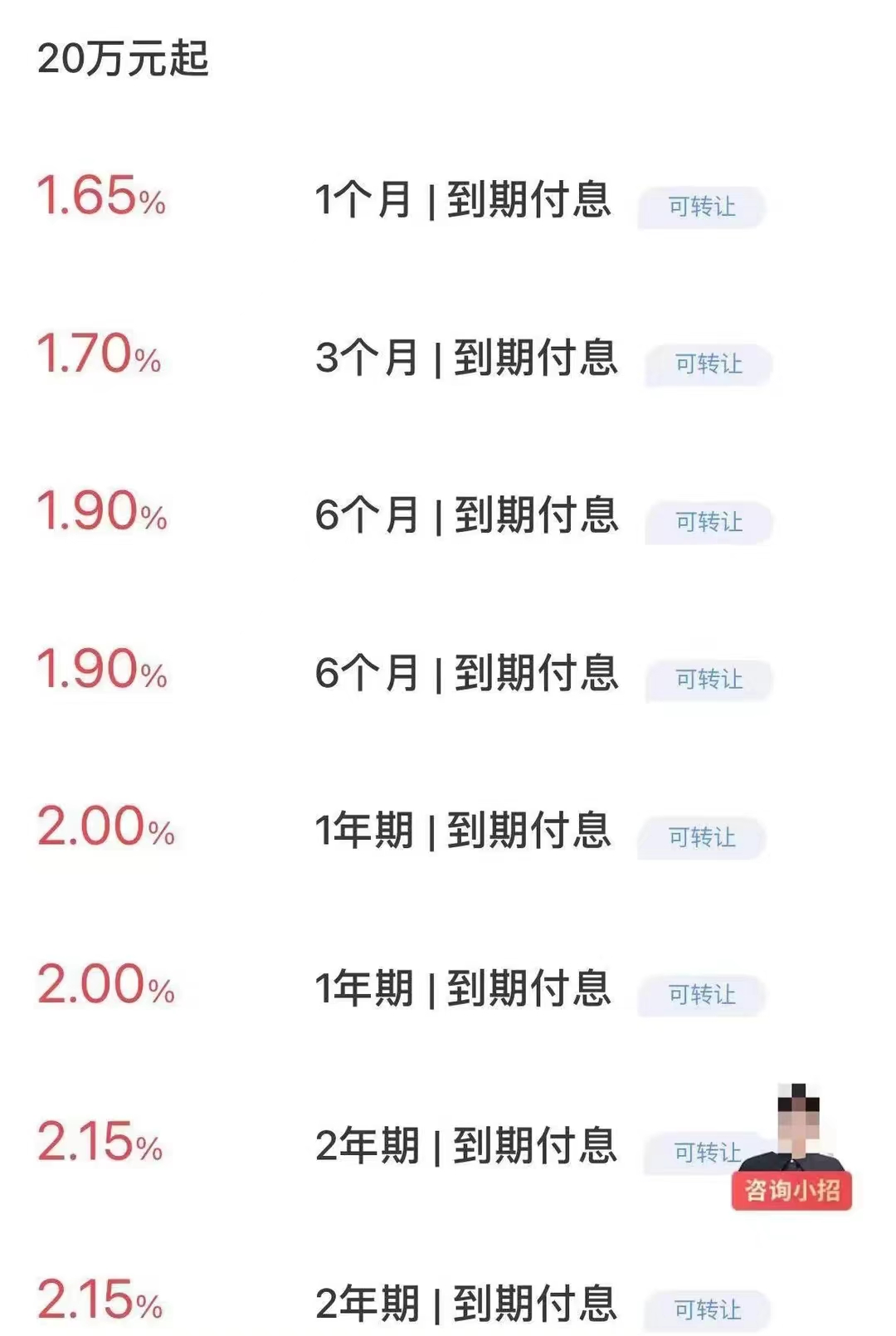

招商银行是我国最大的银行之一,号称也是个人客户做的最好的银行之一。目前确认,已不再新发三年期、五年期大额存单产品额度。大额存单产品,因为要求20万的起存门槛设置,所以相对利率水平要比普通的定期存款更高一些。但是现在长期限的大额存单产品越来越少,而且利率水平也越来越低。那么那些拥有闲余资金,但是又不想去冒风险理财和投资的客户来说,他们后续应该怎么办呢?

银行吸收存款,需要给客户支付存款利息。但是如果设置的存款利率高一些,期限更长一些,那么也就意味着银行付出的经营成本会更高。假如在未来肯定会降息,那么对于银行的最佳选择,那就是多去营销一些短期存款,而去少发行一些中长期存款。那么对于客户来说没有什么选择,只能购买短期存款,到期后如果碰到存款利率下降,也只能被动接受了,银行凭此可以成功的,减少负债成本,增加经营利润。

2023年一年间,整个全国几千家银行,进行了三轮的存款利率降息,成功的将最高利率水平有3.5%以上降到了2.75%之内。而在2024年前三个月,银行降低存款利率的趋势仍然没有变化。现在中大型的银行,包括国有六大行以及大部分股份制银行,最高的存款利率也仅仅不超过2.5%。难道在2024年还要加速下调存款利率吗?

记者去采访银行专业人士,他们讲述现在贷款利率也在持续下调,而且下调的幅度也很大。那么对于银行来说,净息差在不断缩小,也就意味着银行经营成本在提升,而收入在减少。在此情况下,为了尽早部署应对利率持续下调的情况,各家银行要么整体下调存款利率水平,要么按照自己银行的经营安排,不定期的放出一些相对更高利率的存款,设置存款额度,达到目标后就停售。#存款降息潮#

在这种情况下,民众真的应该去关注各家保险公司推出的资产性保单。他们还是能够锁定复利3%的,想一想,不论未来存款利率如何下降,但是一张可以保终身的资产性保单,将利率牢牢锁定在3%,这不就是让民众可以终身高枕无忧吗?所以从2022年开始的挪储大潮,未来还将持续。但是有可能保险公司也会整体下调复利水平。如果客户又要保住资金安全,又想长期将现有的高利率保住,这可能是一个比较好的安排。大家觉得呢?