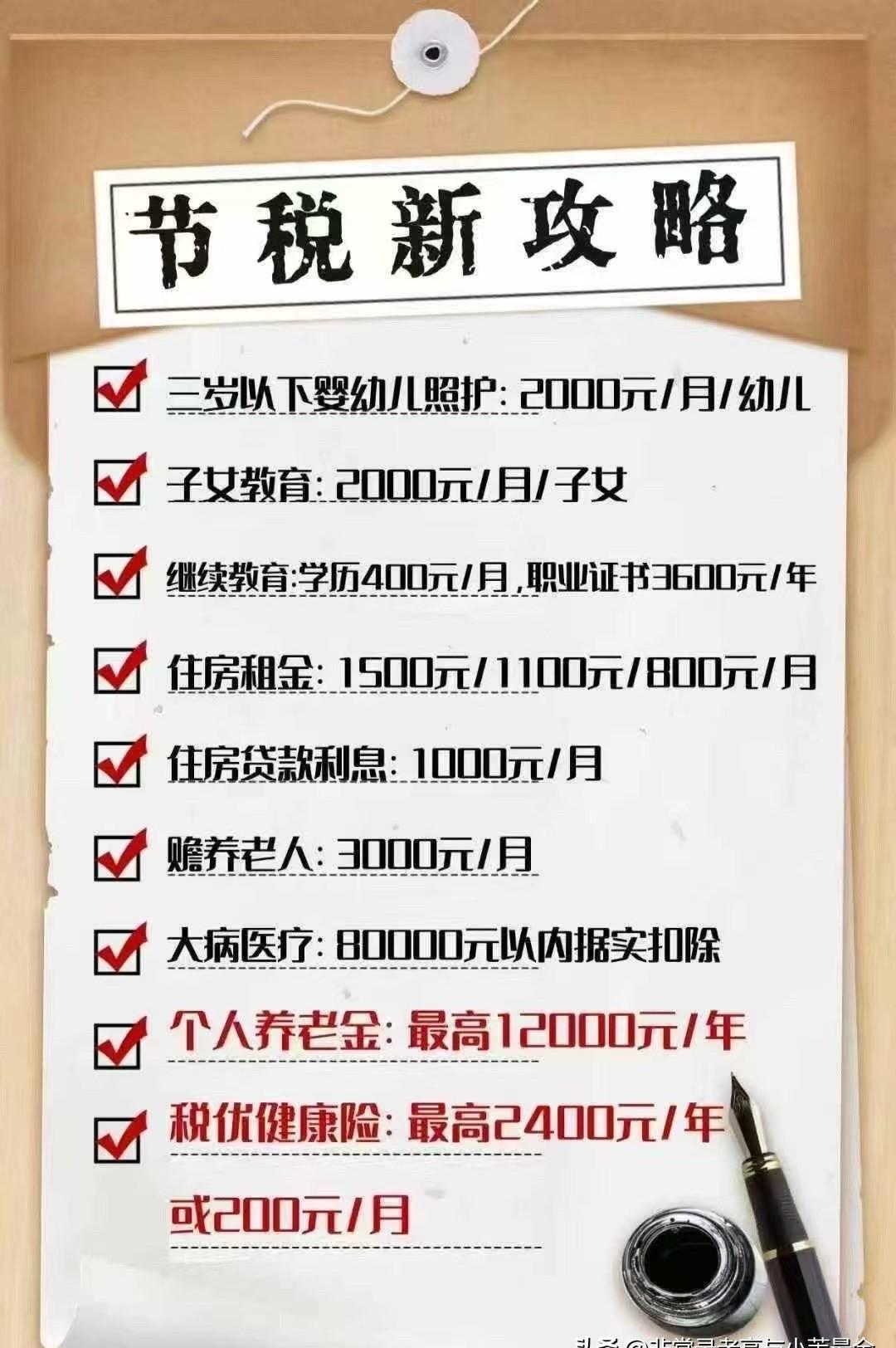

“啪”一声,工资条甩在桌上——8%又没了。 你以为那是养老钱?醒醒,那只是国家替你锁死的“低保饭票”。真正能让你退休后点星巴克而不是啃馒头的,是另一个账户:个人养老金。 有意思的是,有人晒50万,有人晒3万,评论区吵成一锅粥。结果一看,一个拿社保累计额去PK别人刚开户三年的理财余额,笑死人。 社保养老金=铁饭碗,缴满15年,活着就能领,活得越久越赚。个人养老金=带退税的盲盒,每年上限1万2,节税1200,亏了别哭。 更讽刺的是,去年某养老FOF一年跌8%,一群小白在群里哀嚎“国家骗我”。说白了,自愿买的,盈亏自负,怪谁? 所以,别被余额数字吓尿。先把社保缴够15年,压舱石不能断;有余钱再把个人养老金开满,白捡的税不拿白不拿。至于买啥?不懂就存定期,懂再玩基金,别拿养老钱练手。 夕阳下,你端着咖啡刷手机,账户里躺着稳稳的两笔钱——一杯敬生存,一杯敬生活。 养老不是赌命,是把命押在看得懂的牌上。