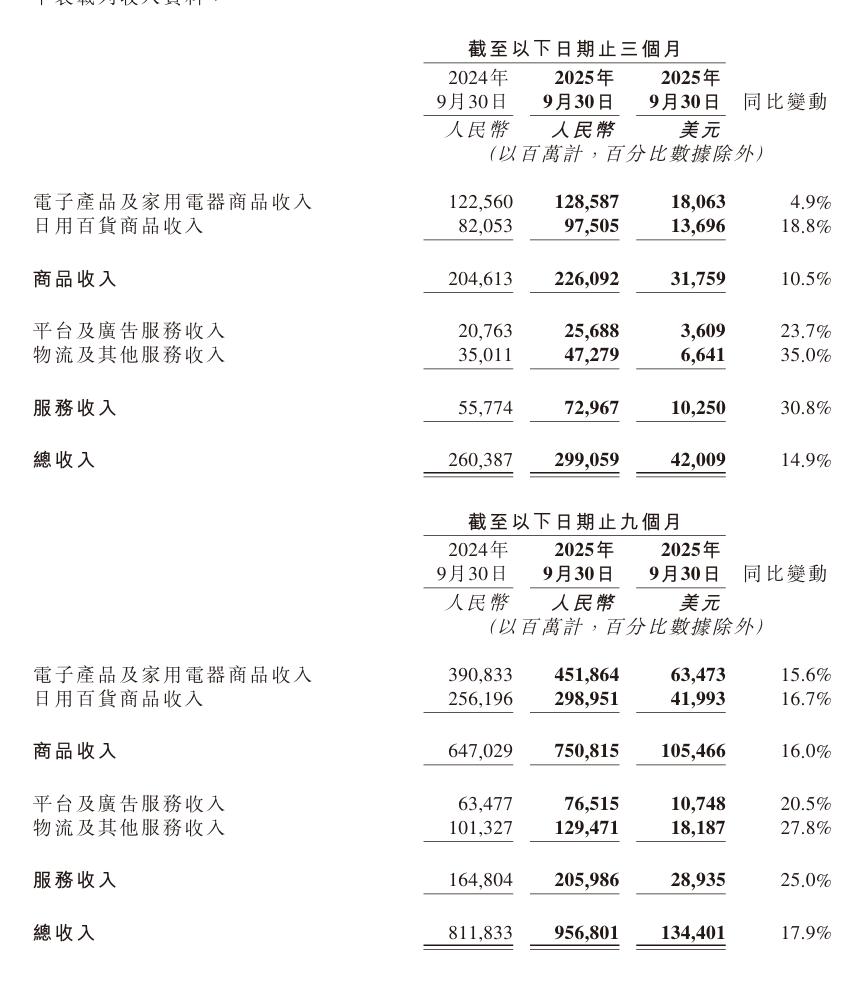

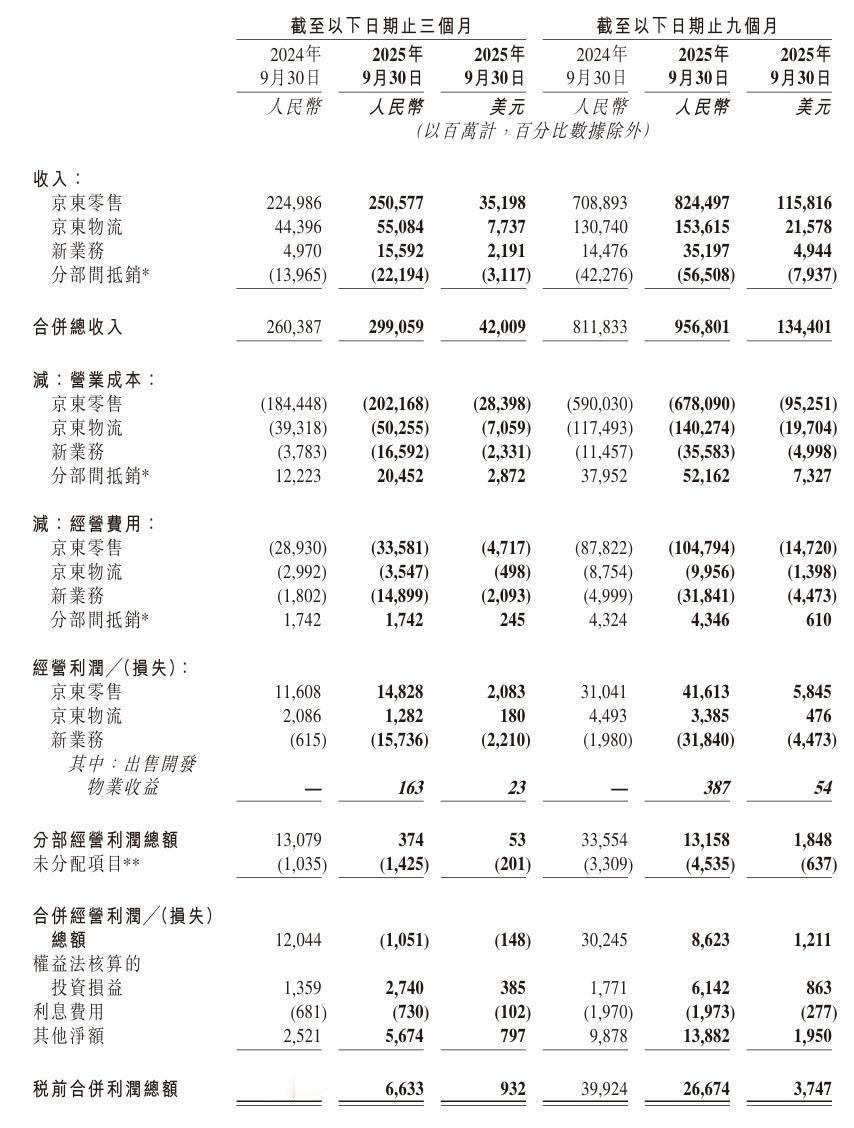

京东2025Q3营收增长14.9%,净利润下滑56.1%,外卖大战增收不增利 Q3收入为2,991亿元,同比增长14.9%。商品收入增加10.5%,服务收入增加30.8%。 营业成本。营业成本由2024年Q3的2,153亿元增加15.4%至的2,486亿元。 履约开支同比增加35.2%至的220亿元。履约开支占收入的百分比,为7.4%,2024年Q3为6.3%,上升1.1个百分点,主要由于本公司持续优化履约能力并加大人力投入以提升用户体验。 营销开支同比增加110.5%至的211亿元。营销开支占收入的百分比,为7.0%,2024年Q3为3.8%,上升3.2个百分点。该增加主要是由于用于新业务推广活动的支出增加。 研发开支同比增加28.4%至的56亿元。研发开支占收入的百分比为1.9%,2024年Q3为1.7%。一般及行政开支同比增加28.6%至的30亿元。一般及行政开支占收入的百分比为1.0%,2024年Q3为0.9%,上升0.1个百分点。 经营损失为11亿元,同比减少109.2%。经营利润率为负0.4%,2024年Q3为4.6%,下降5个百分点。非美国通用会计准则下经营利润为2.11亿元,、同比减少98.4%。非美国通用会计准则下经营利润率为0.1%,2024年Q3为5.0%,下降4.9个百分点。该减少主要是由于对新业务的战略投入增加。 归属于本公司普通股股东的净利润为53亿元,同比减少54.7%。归属于本公司普通股股东的净利润率为1.8%,2024年Q3为4.5%,下降2.7个百分点。非美国通用会计准则下归属于本公司普通股股东的净利润为58亿元,同比减少56.1%。非美国通用会计准则下归属于本公司普通股股东的净利润率为1.9%,2024年Q3为5.1%,下降3.2个百分点。