MG 4 vs 星愿销量深度分析:城市尝鲜与全民普及的对决

从产业宏观视角看,星愿以“全域下沉+规模化”策略实现对MG 4的断层式领先。

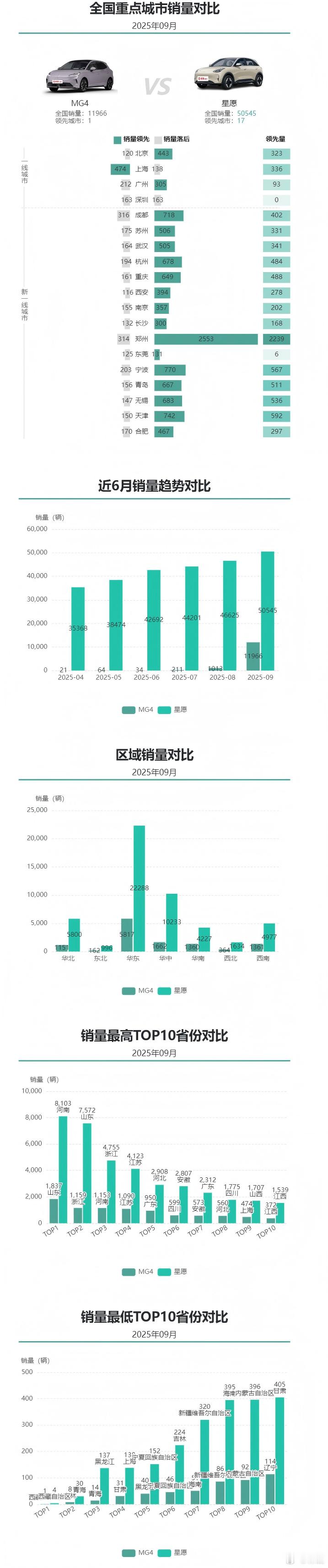

9月,星愿全国销量达50545辆,是MG 4(11966辆)的4.23倍;领先城市数量17个,而MG 4仅上海1个城市领先。

近6月销量趋势更凸显这种差距:星愿从4月的35368辆持续攀升至9月的50545辆,呈现稳健增长态势;MG 4虽从21辆增长至11966辆,但在量级和增长持续性上完全被压制。

这种差距源于品牌定位与市场策略的根本分野:

星愿走“全民新能源代步车”路线,通过极致的成本控制和广泛的渠道下沉,瞄准三四线城市及新一线城市的刚需用户;

MG 4则受限于渠道广度和品牌知名度,不得不聚焦“品质潮玩市场”,主打设计感与驾驶乐趣,受众局限于对品牌调性有特殊偏好的年轻群体。

从产业竞争逻辑看,星愿的成功是新能源市场“下沉红利+规模化效应”的集中体现,而MG 4在大众市场的洪流中,生存空间被持续挤压。

从区域与用户微观视角分析,星愿的销量分布深度契合下沉市场刚需,MG 4则锁定小众个性爱好者。

在重点城市维度,星愿在新一线及二线城市全面爆发:郑州单月销量2553辆(领先MG 42239辆)、成都718辆(领先402辆)、杭州678辆(领先484辆),这些城市的用户以三四线家庭、新一线通勤族为主,核心需求是“低价、大空间、好看”的实用型代步工具,星愿的产品定位戳中这一痛点。

反观MG 4,仅上海以474辆对138辆小幅领先,其用户多为追求“品牌独特性+驾驶质感”的年轻群体,消费场景偏向“城市潮玩+个性表达”,受众规模天然受限。

区域市场中,星愿在华东(22288辆)、华中(10233辆)等人口密集区域销量断层式领先,这些区域的下沉市场(县城、乡镇)消费潜力释放,星愿的“高性价比+强渠道”组合有效触达“价格敏感型+首购刚需”用户;

MG 4仅华东区域有5817辆销量,且集中于上海等少数核心城市,侧面反映其产品未适配下沉市场的普适性需求。

从省份维度看,星愿在河南(8103辆)、山东(7572辆)等人口大省销量破万,这些省份的下沉市场成为其增长引擎;

MG 4在TOP10省份中销量最高仅1837辆(山东),且用户集中于省份内的核心城市,属于“小众高认知”群体。

这种差异直接映射用户画像:星愿用户是“务实的家庭主妇、县城个体户、新一线工薪族”,为性价比买单;MG 4用户是“追求格调的都市潮人、汽车设计爱好者”,为个性和质感付费。

星愿与MG 4的销量差异,揭示了新能源市场“下沉规模化”与“小众差异化”的双轨竞争逻辑。

对星愿这类下沉路线品牌,成功关键在于“极致的成本控制+深度的渠道下沉”:通过简化配置、优化供应链将价格打透,再以“县乡村”三级渠道触达最末端用户,最终形成“销量-成本-口碑”的正向循环。

在新能源市场从“城市尝鲜”向“全民普及”转型的阶段,是抢占市场份额的最优解,也为其他品牌的下沉之路提供了范本。大V聊车