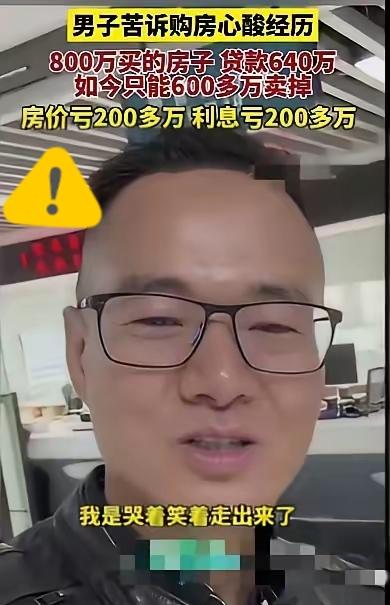

深圳一购房者的遭遇,堪称房地产市场风险的典型缩影。其在房价峰值时斥资800万购房,背负640万贷款,如今房产仅能以600余万元转手,不仅房价直接亏损超200万,叠加贷款利息损失,总亏损突破400万,最终到手资金仅剩数万元。这份“血泪账单”,道尽了高位接盘者的无奈,也撕开了房地产市场“稳赚不赔”神话的裂痕。 更值得警惕的是违规用贷带来的连锁风险。部分人借助经营贷购房或资金周转,妄图以低息成本撬动资产增值,却忽视了背后的巨大隐患。当房价评估下行,抵押物价值缩水,或个人资质出现波动,银行会立即启动风险防控机制,要求借款人补足抵押差额。此前就有案例显示,一购房者在房产抵押贷后,因房价下跌被银行强制要求补款,瞬间陷入资金链断裂的困境。 房地产市场的不确定性早已显现,过往“闭着眼买房赚钱”的时代已然落幕。无论是刚需购房还是投资置业,都需摒弃侥幸心理,充分评估自身还款能力与市场风险,远离违规金融操作。唯有保持理性与谨慎,才能避免跌入资产缩水、债务缠身的“深坑”,在波动的市场中守住财富安全。

![[哭哭][哭哭][哭哭]680库存还有?](http://image.uczzd.cn/14863305848640474034.jpg?id=0)