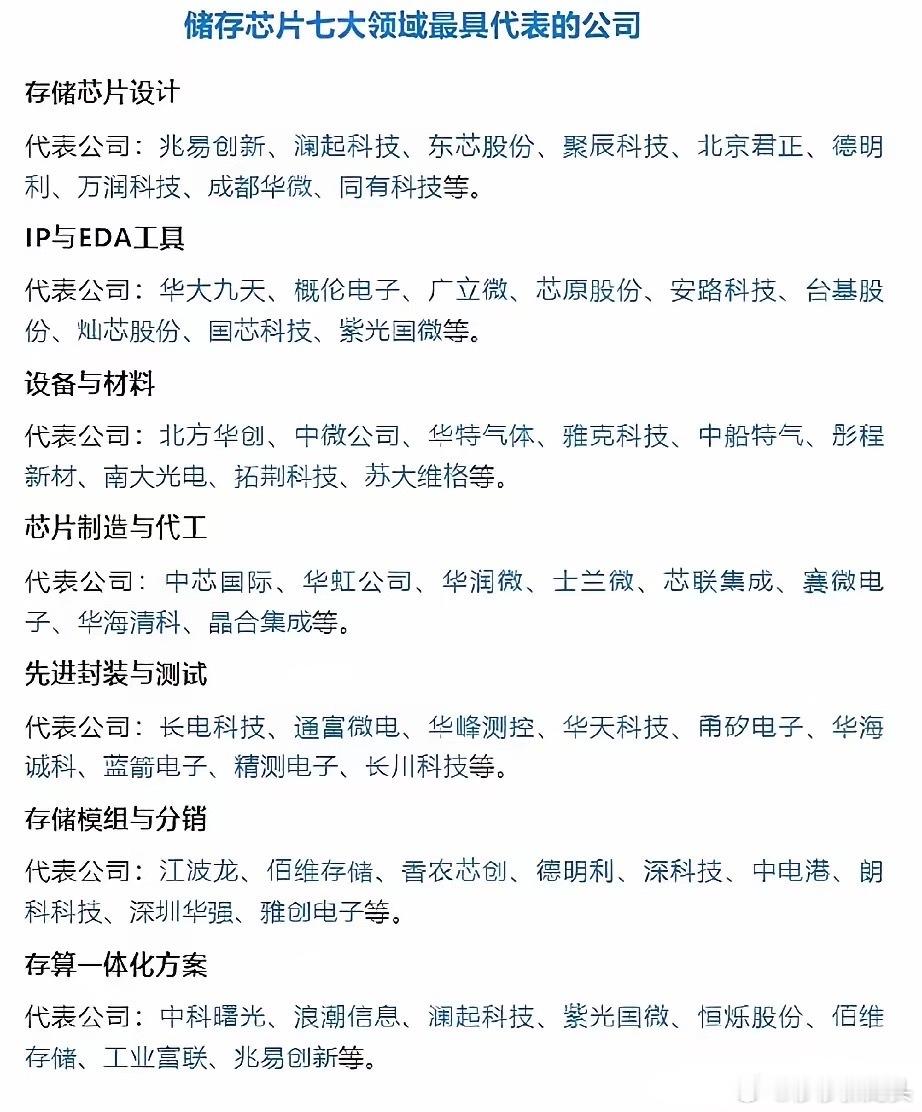

存储芯片大额订单落地背后的行业或者有新的机遇

一、国际巨头先动手,主要有两招,一是涨价,另一个是锁供,给全球定调。下面看时间线:

1、9月12日,西数连夜发函全线企业级HDD下月提价7–10%,希捷24小时内跟进,且只保证已签LTA客户的配额,现货市场“有多少涨多少”!

2、美光、SK海力士同步收紧NAND颗粒,DDR5、eSSD,暂停报价一周后直接跳涨20–30%;摩根士丹利研报说这是2017年以来首次“量价齐升”硬缺口。

3、缺口根源,大家记住了:AI训练集群+云存储扩容,把未来12个月HDD需求抬高到150 EB(≈全球10%产能),而新建一条3D NAND产线要24个月、50亿美金,远水救不了近火。巨头用涨价告诉世界:“存储即战略资源”,谁先锁产能,谁就能在AI时代吃饱。这些眼光确实毒辣…看得够远够深。

二、国内央企带头把“战略资源”写进采购单。

1、上周移动、电信、阿里、字节集体与西数、希捷、长江存储签署三年锁价锁量协议,单移动一家就下单60 EB企业级HDD+4.2万片eSSD,国产份额明确不低于40%。

2、央企带头“囤粮”,信号再明确不过,全国几十家城投云、智算中心、安防云都会梯次跟进,把“缺盘”风险前置。

3、对国产链亦是机遇:长鑫DDR5、长江存储232L NAND、兆易利基型DRAM,被写进运营商集采白名单,意味着国产颗粒商业化落地已具备条件。

三、场景一旦打开,就会一路下沉

企业级、数据中心、边缘计算、消费级到你我的电脑、手机、游戏机。参考2016–2017年那一轮NAND涨价周期,硬盘、U盘、手机闪存连涨六个季度,这次AI需求倍数更大,第二春只长不短。