800G光模块二季度突然爆量,1.6T小批量出货,国产光芯片同步突破,2025年光通信赛道瞬间点燃。

反推三个月,LPO技术悄悄完成规模试用,功耗降三成,延迟砍半;硅光与CPO工艺良率跨过七成门槛,成本曲线陡降。

政策端,“东数西算”把能效红线钉在1.2以下,数据中心只能押注高速低耗方案。

需求端,AI训练集群带宽缺口放大十倍,订单雪片般砸向800G。

技术、政策、需求三力合一,把光模块推上C位。

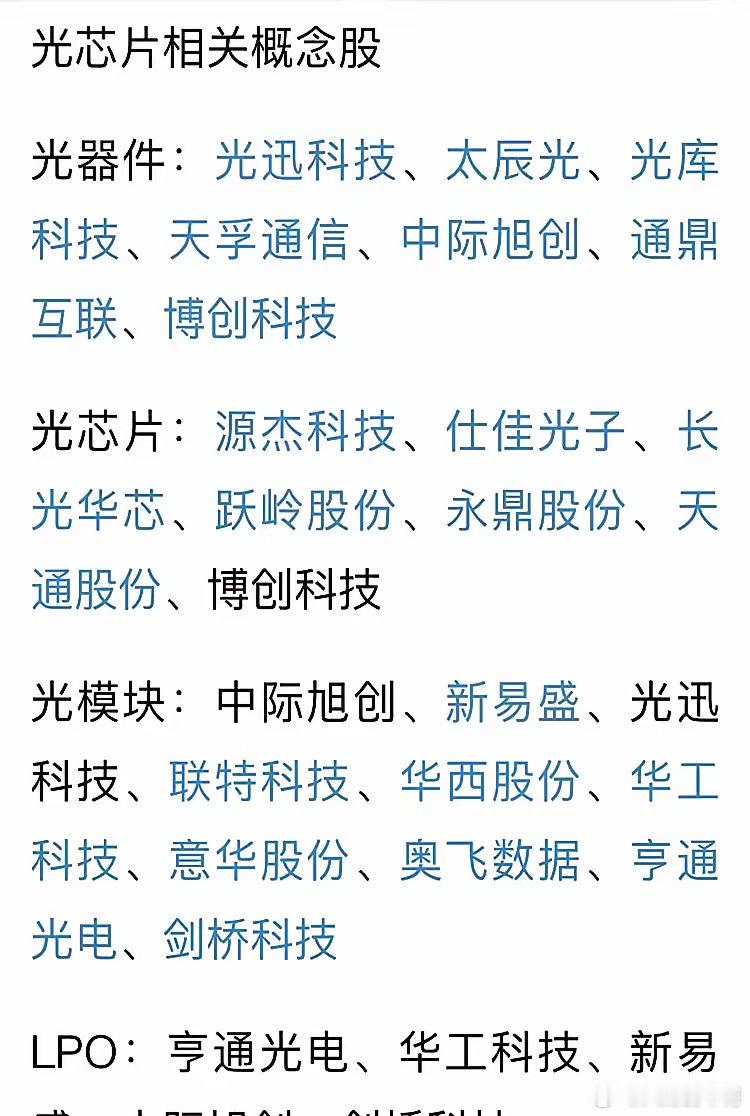

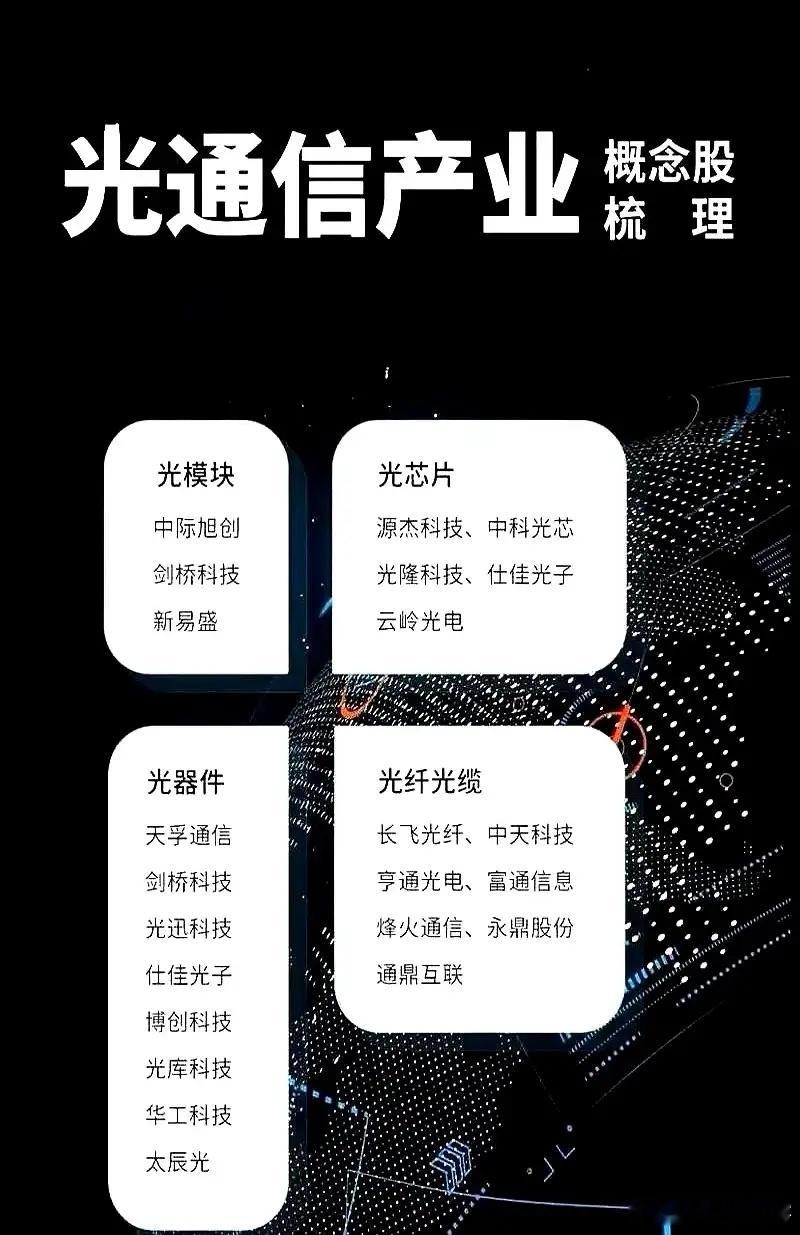

光芯片国产率从三成拉到五成,缓解进口卡脖子;光器件集成度翻倍,系统厂商省掉一半光纤。

竞争格局随之洗牌:早一步量产800G的厂商二季度收入跳增两倍,慢半拍的直接被挤出头部招标。

接下来看点在1.6T能否复刻800G节奏。

良率、功耗、散热仍是三座山,谁先跨过去,谁就握有未来两年定价权。

你们觉得1.6T会在哪个季度真正起量?