2200亿长城汽车,业绩彻底爆了

进入四月,A股市场风险偏好明显有所降低,高质量、高分红绩优股再度受到市场关注,成长与价值之间的风格轮动是A股长期存在的现象,每当财报季市场将更加关注上市公司业绩表现。

不过,对于市值2000多亿的汽车巨头长城汽车来说,A股市场的这种轮动效应在它身上近期似乎有点失效,在创纪录的财报披露后,二级市场股价已经连跌数日,市值也对应下跌超百亿。

这背后的矛盾是,长城汽车2024年业绩新高,但分红比例下降以及2025年一季度销量明显下滑。

业绩创纪录反减少分红,股价3天跌超百亿

前两天,家电巨头美的集团营收破4000亿、净利润超385亿,慷慨的拿出近70%的利润宣布分红超244亿。轮到汽车巨头长城汽车的时候,同样是业绩创纪录,营收破2000亿、净利润破百亿,结果宣布只拿出了30%的利润分红,分红比例比2023年还低了。

在市场关注上市公司业绩及分红的时候,作为汽车巨头的长城汽车这种行为是不是有点“扣搜”,从这个角度看,也就难怪业绩好股价跌了。

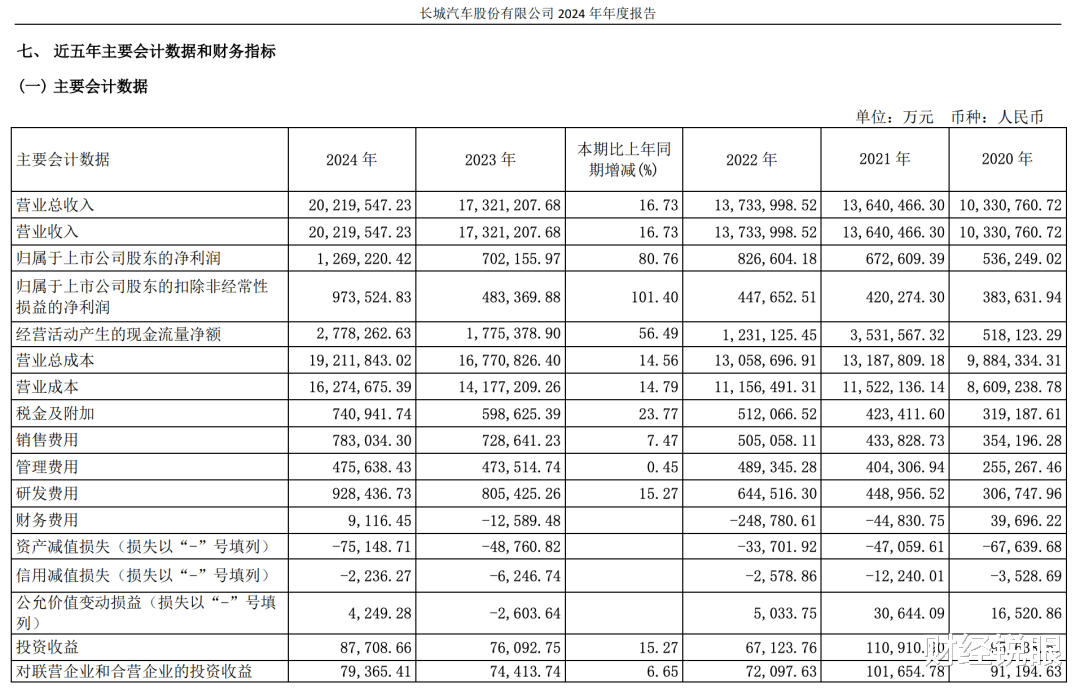

3月29日,长城汽车发布2024年财报,营收2021.95亿、同比增长16.73%,归母净利润126.92亿、同比增长80.76%,扣非净利润97.35亿、同比增长101.4%,经营现金流净额277.83亿、同比增长56.49%。

这是长城汽车上市以来交出的最好的一份业绩,营收破2000亿,净利润破百亿,营收、净利润双双创纪录。

(长城汽车2024年财报截图)

(数据来源:同花顺网站)

(数据来源:同花顺网站)

在这份财报中,长城汽车宣布,拟向全体股东每股派发现金红利0.45元(含税),对应分红总额28.10亿,股利支付率为30.2%,而2023年的股利支付率为36.59%。

(长城汽车2024年财报截图)

实际上,自2020年以来,随着全球汽车行业电动化、智能化浪潮的发展,汽车公司的业绩表现其实都不错,长城汽车近三年每年的平均净利润超93亿,但不知为何从2022年开始突然大幅度降低分红比例,2021年全年的分红支付率也是超过50%的,但近两年分红越来越少。

(数据来源:同花顺网站)

或许,就是因为长城汽车变得越来越不愿意与股东分享利润,导致了创纪录的财报发布后二级市场股价连续下跌三天,市值也在这三天缩水超百亿,目前市值近2200亿。

(长城汽车股价走势截图)

问了一下DeepSeek:“为什么长城汽车业绩越好越不愿分红?”

DeepSeek的回答是:“长城汽车净利润暴增源于海外市场拓张、高端化转型、新能源盈利改善三大引擎,但行业竞争加剧、技术迭代压力使其‘蓄力过冬’,与魏建军提出的‘马拉松式发展’战略一致”。

海外市场增速快,但毛利率下降

一直以来,“马拉松式发展”都是魏建军的经营哲学,不要盲目跟跑,而是要稳定下来,调整好呼吸,逐步解决问题,这样才能行稳致远。

那么,也就是说,长城汽车缩减分红是应对行业竞争加剧的一种策略,但这种策略市场短期似乎并不买账,也没那么好实现。

在2024年财报中的一大亮点就是长城汽车海外市场的高速增长。

2024年,长城汽车海外销售45.41万辆,同比增长44.61%,继续创出海外销量历史新高,海外累计销售量已超180万辆。2024年长城汽车海外实现营收802.59亿、同比增长51.11%,但营业成本增长更快,达到65.91%,导致海外毛利率下滑7.25个百分点至18.76%。

(长城汽车2024年财报截图)

从毛利率的角度看,2024年长城汽车国内市场表现更好,营收虽然增长缓慢但营业成本下降明显,毛利率增长4.36个百分点。

这其实也体现了国内企业出海面临的实际问题,出海不仅可以加快业务全球化,还能在国内业务低增长的时候打开一片高增长的新市场,但弊端是海外成本偏高,可能不利于公司盈利能力的稳定。

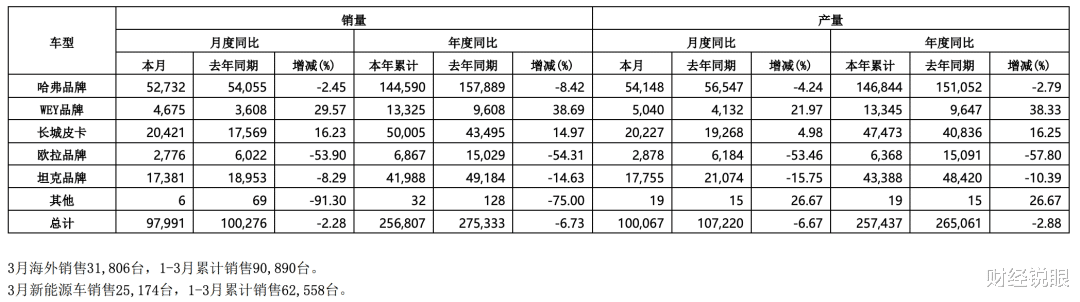

不过,长城汽车在昨天晚上发布的3月份产销数据就没有2024年的财报好看了。

3月,长城汽车总销量97991辆、同比下滑2.28%,前三个月累计销量256807辆、同比下滑6.73%,产量也基本同步下滑。其中,表现较好的是WEY品牌,今年3月及前三个月销量均实现较快增长,但欧拉品牌全线大幅下滑,3月份销量同比下滑53.90%,前三个月累计销量同比下滑54.31%,甚至连核心哈弗品牌的销量也出现明显下滑。

海外方面,3月销售3.18万台,前三个月累计销售9.09万台,而去年同期,2024年3月海外销售3.58万台,2024年1-3月海外销售9.28万台,2025年较2024年分别同比下滑11.17%、2.05%。

(长城汽车公告截图)

看来即使是海外市场长城汽车也同样面临不小压力,2024年虽然营收高增长但成本增长更高,进入2025年海外市场更是整体下滑,这些因素似乎也反映到了长城汽车二级市场股价上,年内长城汽车股价下跌2.85%、最大跌幅8.96%。

加强现金管理,追求有质量的市占率

近年来,随着国内外汽车市场竞争的不断加剧,魏建军独特的“马拉松式发展”理念也越来越明显,从2024年5月至今就不止一次的强调“坚持长期主义”“做有质量的市场占有率”“追求有质量的市场占有率”。

魏建军所谓的“有质量”,显然首先是产品质量,其次是盈利质量,只有在保证这两个质量的前提下才能实现“长期主义”。

在长城汽车2024年财报中表现出来的“质量”,除了营收破2000亿、净利润破百亿的盈利质量外,似乎也开始在追求资产的质量,强调手握现金要比追求市场更重要。

2024年,长城汽车手握总现金量同样也创出历史新高,达到449.22亿,占公司2172.66亿总资产的20.68%。不过,2024年长城汽车明显不同的一点是,似乎将巨额的货币资金拿出超百亿进行理财投资,主要投向委托理财,具体为结构性存款。

(数据来源:同花顺网站)

(长城汽车2024年财报截图)

当然,还有一个体现长城汽车“质量”的指标是净资产收益率,2024年长城汽车该指标大幅上升,从2023年的10.61%上升至17.2%,这个盈利水平是长城汽车近8年以来最高的一年。

(数据来源:同花顺网站)

净资产收益率作为一个综合财务指标,可以整体反映一个公司的盈利能力、成长能力、营运能力,较高的净资产收益率反映的是公司较好的经营成果,但这个指标也需要关注长期稳定性。比如,长城汽车2019年的净资产收益率就曾一度跌至8.45%,最近几年整体明显改善。

当然,长城汽车“追求有质量的市场占有率”并不意味着不再提升市场占有率,2024年较2023年长城汽车市场占有率从第六上升至第五。

总之,长城汽车在魏建军的“马拉松式发展”战略下,虽短期面临销量下滑和海外毛利率下降等挑战,但通过提升盈利质量和现金流管理,为长期发展打下基础。不过,股东的投资利益也应当得到合理保障,一味的压缩分红反而会导致投资者对公司未来发展失去信心。