南京退休待遇大揭秘!每多缴 5 年社保,差距超乎想象!

南京养老金的计算遵循江苏省统一标准,其公式暗藏 “玄机”,直接决定着退休后 “钱袋子” 的鼓瘪程度。基础养老金 =(全省平均工资 + 你的缴费工资指数平均值)÷ 2 × 缴费年限 × 1% 。这个公式里,全省平均工资反映了当地整体经济水平和工资状况;缴费工资指数平均值则与你历年缴费基数紧密相关,缴费基数越高,该指数越大,基础养老金也就越高。个人账户养老金 = 个人账户总额 ÷ 计发月数 。计发月数根据退休年龄确定,比如 50 岁退休按 195 个月算,55 岁退休按 170 个月算。个人账户总额是你多年来个人缴纳社保费用的累计,还包括利息收益,它就像一个 “小金库”,每月从中支取一定金额,作为退休生活的经济支持。假设 全省平均工资为 8785 元 ,缴费工资指数是 1.2,缴费年限 30 年,那么基础养老金就能拿到 (8785 + 8785×1.2)÷ 2 × 30 × 1% = 2899.05 元 。如果个人账户总额有 15 万元,50 岁退休,个人账户养老金就是 150000÷195 ≈ 769.23 元 ,两者相加,每月能领取的养老金约为 3668.28 元 ,足以保障较为舒适的退休生活。

真实案例大 PK!缴费年限多 5 年,生活质量差多少?15 年档:“温饱型” 退休生活,每笔开支都要精打细算

李阿姨,2025年 1月退休,刚好缴满 15 年社保,个人账户储存额为6.64万元。按照养老金计算公式,她的基础养老金经计算为 (8785 + 8785×0.5119)÷ 2 × 15 × 1% = 996.15 元 ,个人账户养老金为 66427.48÷195 ≈ 349.62元,每月养老金总计 1345.8元 。每月 1345.8元的养老金,在南京这样的城市,维持基本生活开销略显紧张。以日常饮食为例,每天买菜、买肉的花费大概在 40-50 元左右,一个月下来就要 1200-1500 元,几乎占去全部养老金。偶尔生个小病,去医院拿点药,花费几百元后,当月生活费用就捉襟见肘。想要外出旅游,哪怕是周边短途游,住宿、交通、餐饮等费用加起来少说也要上千元,对于李阿姨来说,这几乎是难以实现的奢望,退休生活更多的是围绕着菜市场和家两点一线展开。

王阿姨,缴费年限为 19.5 年,个人账户有 8 万元。计算可得,基础养老金为 (8785 + 8785×0.7)÷ 2 × 19.5 × 1% = 1456.36 元 ,个人账户养老金为 80000÷195 ≈ 410.26 元,每月养老金共 1866.62 元 。相较于 15 年档,每月多出的几百元让王阿姨的生活有了更多选择。她可以偶尔去超市购买一些品质更好的水果和食材,改善一下饮食。每月也能有一笔结余去看几场社区组织的文艺演出,丰富精神生活。要是孙子孙女过生日,还能拿出一笔钱给孩子买个不错的玩具或者漂亮衣服,享受含饴弄孙的乐趣。但总体来说,生活依然不算宽裕,遇到稍大的开支,还是要谨慎考虑。

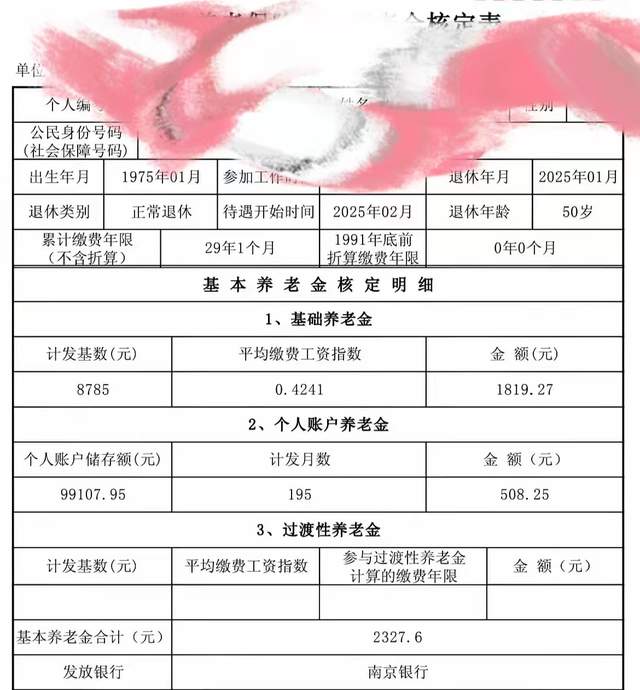

3. 25 年档:迈向 “小康型” 退休生活,消费更有底气

赵阿姨,累计缴费 29 .08年,个人账户储存额达 9.91万元。其基础养老金为 (8785 + 8785×0.4241)÷ 2 × 29 × 1% = 1819.27 元 ,个人账户养老金为 99107.95÷195 ≈ 508.25 元,每月养老金总计 2327.6 元 。25 年档的养老金让赵阿姨的退休生活质量有了明显提升。他可以定期和老友们相聚在小饭馆,点上几个爱吃的菜,小酌几杯,畅谈生活趣事。在健康方面,也有更多预算用于购买保健品、参加一些养生讲座。出行方面,偶尔能选择打车出行,不必再总是依赖公交地铁。家里的电器坏了,也能毫不犹豫地请人维修或更换新的,生活便利性大大提高。

30 年档:“品质型” 退休生活,自由支配时间和金钱

孙阿姨,缴费满 31.5年,个人账户有 14.22万元。计算下来,基础养老金为 (8785 + 8785×0.8563)÷ 2 × 31.5 × 1% = 2568.45 元 ,个人账户养老金为 1422.43÷195 ≈729.45元,每月养老金高达 3297.9元 。此外,由于孙阿姨在特定时期缴费指数较高,还有一笔可观的过渡性养老金,每月能额外领取 197.86元左右,总养老金突破 3495.8 元 。拥有这样的养老金收入,孙阿姨的退休生活丰富多彩。她每年都会安排 1-2 次长途旅行,去看看祖国的大好河山,领略不同地方的风土人情。在兴趣爱好培养上,她报名参加了绘画班、舞蹈班,丰富精神世界。日常消费也更加自由,无论是购买品牌服装,还是品尝高档餐厅美食,都无需过多顾虑。她还能经常给子女和孙辈送些礼物,享受天伦之乐的同时,也为家庭增添温暖。

三、深度剖析:为何缴费年限不同,养老金差距如此显著?基础养老金阶梯式增长缴费年限每多 5 年,基础养老金计算中的 “缴费年限” 这一关键因素就会增加,其比例直接多 5%。这意味着在其他条件不变的情况下,基础养老金会随着缴费年限的延长而大幅提升,成为养老金增长的重要支撑。

个人账户 “利滚利” 效应多缴 5 年社保,个人账户累计储存额会大幅增加。而且社保个人账户的利息是按照国家规定的利率计算,长期积累下来,利息收益相当可观。例如,每年多缴纳 1 万元,5 年就是 5 万元本金,再加上这 5 年产生的利息,个人账户总额会明显增多,退休后每月从个人账户支取的养老金也就更多。

过渡性养老金 “政策红利”对于在特定时期(如 92-95 年)缴费指数较高且缴费年限长的人群,过渡性养老金成为一笔额外的丰厚收入。这是国家为保障特定阶段参保人员的养老待遇而设立的政策,让他们在退休后能享受到更多福利,进一步拉大了与低缴费年限人群的养老金差距。

不要仅仅满足于 15 年的最低缴费标准。从前面的案例可以看出,多缴 5 年,养老金涨幅普遍超过 20%。延长缴费年限,不仅能增加基础养老金和个人账户养老金,还有可能享受过渡性养老金政策,为退休生活积累更雄厚的经济基础。

适时提高缴费基数随着工资增长,及时调整社保缴费基数。缴费基数越高,缴费工资指数越大,基础养老金和个人账户养老金都会相应增加。个人账户储存额也会因为缴费增多而 “水涨船高”,在退休后获得更高的养老金待遇。

密切关注过渡性政策特别是在 80、90 年代参加工作的人群,过渡性养老金是不可忽视的 “隐藏财富”。了解政策细节,确保自己符合条件时能顺利享受这一政策,让退休生活更有保障。

养老规划就像一场漫长的马拉松,每一步的积累都至关重要。在南京这座充满活力的城市,年轻时多为社保 “添砖加瓦”,退休后就能拥有更舒适、更有品质的生活。南京的朋友们,赶紧根据自己的情况,合理规划社保缴纳,为未来的幸福退休生活做好准备!