山西汾酒成为白酒老三,未来还能维持高增长吗?

山西汾酒2024年营业收入突破360亿超越泸州老窖,打破了白酒行业“茅五泸”的传统格局,形成了“茅五汾”新的白酒行业格局。

这预示着山西汾酒的汾酒复兴第一阶段全国化进程基本结束,一体两翼汾酒复兴第二阶段的主要任务是稳定守住省内份额和稳定全国市场份额,要想继续高增长难度很大。

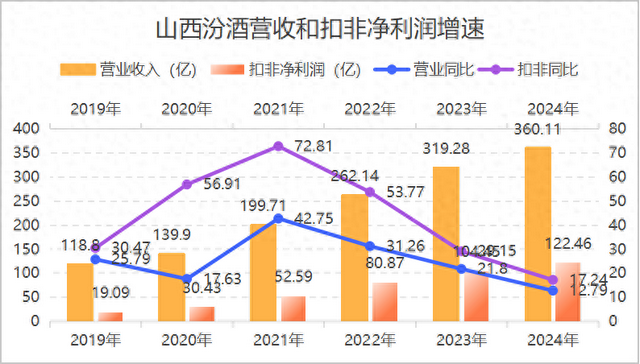

从山西汾酒最近五年全国化高速发展的数据来看,进入2024年之后营业收入和扣非净利润的增速开始放缓,下图是山西汾酒最近五年的营业收入和扣非净利润走势图。

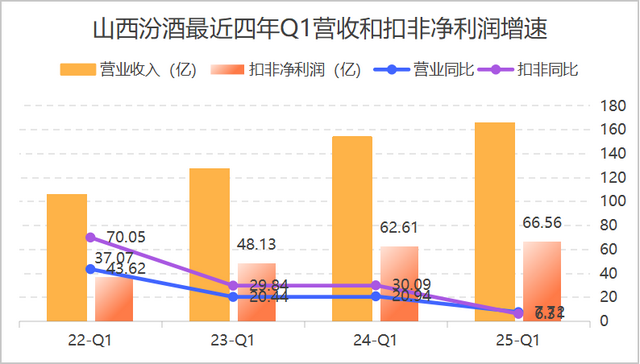

从图中可以非常明显的看到营业收入和扣非净利润的增速明显放缓。分季度财务数据更为明显,山西汾酒销售额季节性非常明显,一季度是销售旺季,二三四季度淡季,根据最近四年一季度营业收入和扣非净利润的增速来看,放缓迹象更为明显。

四年一季度的营业收入和扣非净利润增速持续下滑,且到了2025年一季度企业的扣非净利润下滑要明显大于营业收入。

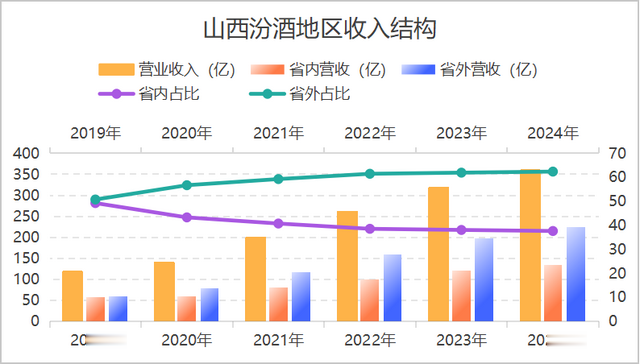

以上两点基本上说明两个问题,一是汾酒的全国化进程基本上进入天花板级别,接下来就是稳定全国市场份额的时候,其实企业的省外业务占营业收入的比重情况也能说明这一点,进入2022年之后,虽然汾酒提出了一体两翼的战略,但是省外业务占营业收入的比重增速明显放缓。

二是企业开始控制费用支出,来支撑企业维持不错的净利润表现,作为白酒行业来说,费用方面最重要的就是销售费用,根据最近四年山西汾酒的销售费率的表现来看,销售费率出现了明显的下滑,最近两年基本上稳定在了10%左右的销售费率。

随着全国化进程逐步实现,那么企业要稳定全国化市场份额的话,10%左右的销售费率基本上可以实现,所以,未来一段时间汾酒的销售费基本上稳定在10%左右。

另外,汾酒与茅台和五粮液相差比较大的一点是目前汾酒几乎所有的销售来源全部是经销商,线上和直营业务的销售占比几乎是没有的,虽然经销商在全国化的进程中起到的作用很大,能帮助企业快速在外地打出品牌效应,但是随着全国化进程进入尾声阶段,毛利率更高的直营业务能给企业股东创造更多的利润。

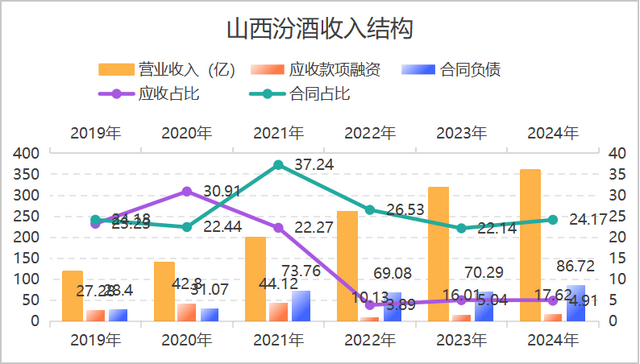

同时,相对于直销业务,经销商模式在业绩方面还有可能出现企业压货给经销商的情况出现,业绩的水分会更大一点。不过从汾酒的营业收入结构来看企业的合同负债占比基本稳定,应收票据贴现融资占营业收入的比重也不是很大,汾酒压货给经销商的概率不大。

整体来看,汾酒复兴第二阶段,基本上就是稳定阶段,稳定省内业务和全国化市场份额,至于能不能再次出现高增长重点是白酒周期是否出现,单靠汾酒自身难以逆周期向上突破。不过汾酒的全国化比洋河好的一点是省内业务方面不怕本省竞争对手偷家的情况出现,洋河在全国化进程中被本省的今世缘偷家,而汾酒本身很难出现这样的情况,那么基于对汾酒如上的判断,汾酒复兴第二阶段稳字当头逻辑下,业绩增长5%预期,按照2024年122亿元的扣非净利润,未来三年净利润为140亿级别,25被合理市盈率总市值为3500亿元,当下汾酒总市值为2500亿元,偏低估但是也没有足够大安全的安全边际。