中国黄金龙头—紫金矿业:年报业绩大增50%,新一轮黄金发展期?

A股有这样一家公司!

连贵州茅台和云南白药这样的超级大白马都比不过他!

赚钱能力超过A股99%的公司!

他就是紫金矿业!

营收连续24年上涨!

净利润年复合增长率更是高达31.9%!

什么概念呢?

要知道,同时期的贵州茅台和云南白药年复合增长率可是高达27%和20%!

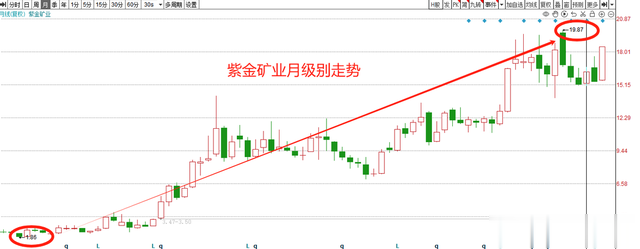

如果从20年低点2.3块算起的话,紫金矿业今年最高涨到19.8块,最大涨幅接近500%!

港股上市以来涨幅更是高达10倍

为什么一只周期股,走得比成长股还猛?

紫金矿业业绩还能不能继续增长?

现在15倍PE,市值接近5000亿的紫金矿业还有投资价值吗?

新刷到的朋友我的不妨点个关注,接下来我每天都会聊透A股一家行业龙头;

让你看懂大资金背后的行为逻辑,下期想看什么公司,都可以在评论区留言

言归正传,让我们先简单了解下紫金矿业;

紫金矿业的前身是1986年成立的,上杭县矿产公司,1993年更名为紫金矿业,03年、08年分别在港股和A股上市;

有了资本市场的支持,紫金矿业一路在世界各地“买买买”,从一个小矿产公司做到了市值近5000亿的矿业龙头。

目前紫金矿业的核心业务是黄金,占比超45%(内部抵消),其次是铜,占比近30%!

现在紫金矿业的铜矿和金矿的资源储量,达到3292万吨和1119吨(24年H1)

黄金产量排在中国乃至亚洲第一、全球第七,铜产量位居中国第一、全球第五!

这几年,靠着金价和铜价上涨,紫金矿业可谓是挣得盘满钵满!

从年报来看,紫金矿业营收3036亿,增长3.40%;

净利润320亿,大增51.7%,创了历史新高;

不少投资者觉得紫金矿业是周期股,刻板认为周期股都是三年不开市,开市吃三年,业绩波动非常大!

但事实刚好相反,过去20多年时间紫金矿业一直在闷声发大财!

紫金矿业的营收从03年 刚上市10亿出头,一路增长到24年的3036亿,增长高达300倍!

而净利润从03年的1.5亿,暴增到24年的320亿,增长了213倍!

当然了,历史数据只是参考,现在更加应该关注的是紫金矿业能不能持续增长?

以及在增长的基础上,判断紫金矿业的估值是不是合理,还有没有投资的价值!

由于紫金矿业的70%营收都是来自金和铜,所以对紫金矿业的前瞻分析,有两个核心因素:

第一:对金和铜价格的未来走势判断

第二:紫金矿业未来金和铜的产量预期

先来说下黄金;

大炮一响,黄金万两!

以前大家说黄金跑不赢通胀,在全球经济比较稳定的大背景下,的确这样!

但这几年,全球经济环境不稳定,又是地缘风险、又是美债危机、老美关税等因素,全球央行都在不断买黄金;

加上黄金产能本来就非常有限,所以金价的支撑就会比较强!

美国银行预测,到2030年,国际金价有望达到4800美元盎司;

再说铜这边

首先,全世界好的铜矿基本都被发现以及开发了!

2010年以来,全球只发现了3个超大型铜矿,大于500万吨的!

而且铜矿的品位也在不断降低!

2000年全球铜矿平均品位约0.8%,2023年降到了0.4至0.6%;

品位,你可以理解为:这个矿山值不值钱

假设你有100斤的石头,含有0.5斤的铜,品位等于0.5%,一般铜的品位大于0.5%算优质矿;

品位太低的话,可能连开采的成本都挣不回来!

这几年,受到矿端干扰、资本开支不足、冶炼产能减产等,因素的影响,导致铜矿供给预期偏紧;

需求这边,50%的铜都是应用在电力,其次是家电和交通运输,尤其是新能源汽车;

这几年,风力、光伏等新能源发展,AI算力革命推高电力需求、新能源汽车爆发式增长,都大大拉动了对铜的需求!

所以,铜价的支撑也比较强!

在金价、铜价支撑稳定的前提下,只要紫金矿业的产量跟上了,那么业绩,也有机会再上一个台阶!

产量这边,2024年,除了锌、铅外,紫金矿业主要矿产的产量都上涨了!

去年,紫金矿业的金 产量是73吨,同比增长7.3%,铜 产量107万吨,同比增长5.9%;

2025年,紫金矿业计划:金和铜的产量是85吨、115万吨,增长16.4%和7.5%,产量还要提速;

根据紫金矿业披露,2028年矿产金将达到100吨至110吨,矿产铜将达到150万至160万吨;

矿产金 我们就按100吨保守计算,跟24年相比,产量增长36.9%,年化增速为8.1%!

矿产铜 按150万吨保守去算,跟24年相比增长40.2%,年化增速8.8%!

如果接下来金价、铜价稳住,假设利润跟24年一样,保持不变的话;

也就是说,接下来这几年时间,理论上,紫金矿业的利润起码得以8%的速度增长!

而且25年一季度,金价和铜价已经有不同程度的涨幅,基本可以确定紫金矿业的一季报是不错的!

估值这边,目前紫金矿业的市盈率是15倍,低于上市以来87%的时间,整体处于低位!

近6个月,有27家机构预测,紫金矿业2025年净利润是387亿,同比增长20%;

如果真的是这样的话,届时的滚动市盈率是12倍左右!

对于,一家12倍的PE,近5000亿市值的矿业龙头,你们觉得紫金矿业被低估了吗?

可以在评论区留言