国产CPU芯片龙头—海光信息:业绩大增50%,为什么跑不过寒武纪?

哈喽大家好,问大家一个问题

同样是做AI芯片的,海光信息一直以来的业绩都不差,净利润年年增长

为什么就是涨不过连亏7年寒武纪?

去年9月份以来,海光信息从73块最高涨到171块,最大涨幅130%!

同时期的寒武纪从203块涨到818块,最大涨幅285%!

现在200倍左右的pe,3700亿市值的海光信息,还有没有投资的价值?

下面我从财务报表,业绩前景,估值几个方面去聊聊这几个问题!

先简单说下海光信息的故事啊

海光信息是14年成立的,22年在科创板上市,公司第一大股东是中科曙光,持股比例是27%!

公司99%的营收都是来自CPU和DCU

先说下海光DCU,就是我们常说的AI芯片,主要有深算一号和深算二号,主要用在对算力要求比较高场景;

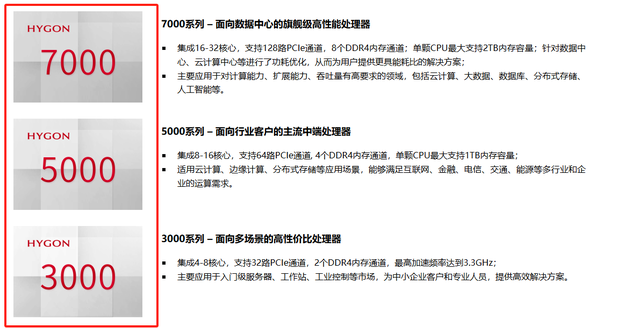

CPU产品这边,目前海光主要有7000、5000、3000系列,数字越大定位越高,主要用在互联网、电信、金融等行业!

海光信息也是国内少数做x86芯片的公司,还有就是兆芯集成,但在核心数和超线程方面,海光信息是领先兆芯集成的!

说到海光信息的x86架构,其实是有一段小故事的

当时AMD的推土机架构被英伟达打的毫无还手之力,PC份额已经跌到了2成,服务器份额相当于0,股价跌到2美元!

当时amd想要翻身就只能靠zen架构,但是连续6个季度的亏损,让AMD 心有余而力不足,已经没有多余的钱去搞研发了!

AMD缺钱,当时我们这边缺技术,所以在机缘巧合之下,16年,海光信息就和amd达成了合作,拿到了x86架构的授权,2018年推出首款量产和商业化的CPU!

2019年,海光信息就被老美列入了实体清单,也是那一年,AMD宣布不会向海光授权更先进的zen架构!

但问题不大,海光信息基本对授权技术吸收消化了,已经能力解决后面的技术迭代和产品升级!

财务报表这边,海光信息发布了年报业绩,2024年营收91亿,同比增长52%,净利润19亿,增速52%;

去年第四季度净利润是4个亿,增长12%,这个增速是差点意思的,去年AI服务器需求那么大!

第四季度交出这个业绩,市场有点不买账的

打个比方,市场预期海光年报成绩能考到100分,没想到只考到了60分,这就是为什么年报预告发布后,海光信息股价大跌近10%的原因!

起码人家寒武纪在去年第四季度就干了10个亿的营收,一个季度顶一年,创了最好的单季度业绩;

但有一说一,拉长时间线看,海光信息的财务报表还是非常不错的

2019年,被老美列入实体清单的时候,海光信息的营收才3.7亿,当时的寒武纪营收都有4个亿了!

接下来几年,海光信息靠着信创市场稳步增长!

营收从19年的3.7亿,一路增长到24年的91亿!

5年时间翻了23倍,即使在半导体低迷的22年、23年,海光信息的营收都是逆势增长的!

而那么多年过去了,寒武纪的营收才勉强站上10亿!

净利润方面,21年,海光信息摆脱了亏损的状态,当年盈利3.2亿,24年净利润已经增长到19亿,翻了5倍!

无视行业低迷,海光信息的增速在半导体行业里面算是独一档了!

另外,海光的毛利率和净利率都非常高!

24年的毛利率为63%,已经超过A股90%的半导体公司,也是千亿市值的半导体公司中,毛利最高的!

像寒武纪毛利55%、北方华创44%,中微公司42%!

净利率方面,也超过九成的同行,24年海光信息净利率为29%;

北方华创、韦尔股份、中微公司这些同行的净利率基本在12%至21%左右!

而且在研发方面,海光信息也比较舍得下本钱!

研发费用每年都是逐渐增加的,24年在研发上更是投了29个亿,研发费用率高达31%,算是非常高的了!

一般研发费用率有个15%以上,都算高投入了!

另外,海光信息的资产负债率只有20%,在行业里面算比较低的了!

所以

整体来看,海光信息是一家稳定增长、高毛利、高净利、高投入、负债低的科技公司!

既然财务报表不错,为什么海光信息的股价涨不过寒武纪呢?

海光信息的未来发展前景怎样?

近200倍pe是不是高估了?

继续聊聊这几个问题!

接下来海光信息的业绩增长主要在两方面!

一个是信创!

可以确定的是,2027年央国企完成100%信创替代;

机构预测,国内信创市场预计保持30%增长率,2026年规模去到2000亿,作为信创的核心,CPU规模肯定也会水涨船高!

凭借着X86生态优势,海光信息作为国内CPU 龙头,继续吃信创市场这块蛋糕,增厚业绩,应该问题不大的!

还有就是AI芯片的国产替代!

这两年AI大模型爆发式增长,对服务器、AI芯片的需求大大增加!

但市面上高端的AI芯片基本上被英伟达垄断,老美也不让英伟达出口先进的AI芯片给我们;

所以,英伟达会吐出部分蛋糕,给到国内AI芯片厂商这边,例如华为昇腾、寒武纪的思元、还有海光的深算!

但是目前海光的深算2号在性能上比不上寒武纪的思元590、还有华为的昇腾,所以市场预期暂时由寒武纪和昇腾瓜分!

这也是为什么海光信息涨不过寒武纪的原因!

目前国内的AI芯片基本都是对于英伟达的A100!

华为升腾910B性能与A100差不多,而寒武纪的思元590性能大概相当于A100 的90%,海光的深算二号相当于A100 的50%至60%

现在就看海光的深算3号了,据了解深算三号的单卡峰值算力与英伟达H20相近,H20 推理性能优于A100;

而且深算3号的“类CUDA”架构可以兼容市面上大部分的主流的计算软件和AI软件;今年2月份,深算3号已经完成了与DeepSeek V3和R1模型的适配,并正式上线

目前深算三号已在字节跳动等互联网大厂进行测试,就看以后深算三号出来了,能不能多抢一点市场份额了!

之前也有小作文称:海光3号也能进入字节采购产业链!

如果按照小作文的拿货数量去算的话,字节拿10万片,运营商、ZF拿5万片,阿里1万片,每个芯片10万,按照大概40%利润率计算!

小作文预计2025年海光信息DCU将带来160亿收入、64亿利润增量;

按照英伟达50倍估值去算,这块业务大概是3200亿市值

原来cpu利润按照10亿去算,同样给50倍,500亿市值,合计3700亿市值预期。

现在最高市值已经超过3700亿了,达到小作文的目标了!

当然了,这个假设是建立在海光三号的性能确实满足要求,而且出货顺利的基础上,同时字节的需求真的有那么大!

更何况还是个小作文,所以大家看看就好了!

最后聊聊估值这块!

这两年是AI的大年,但凡是沾上AI概念的科技公司,无论是硬件算力,还是软件应用,都避免不了遭到市场的爆炒!

越是这种时候,我们越要保持"逆向思维"的清醒!

当大家在疯狂追捧AI+国产替代时,我们更应该关注公司真实的竞争壁垒!

例如公司的技术护城河是否持续加深?

是否可以将市场预期转化为真金白银的利润?

业绩增速能否消化估值泡沫?

如果不行,那么,动则上百倍的估值,就要注意了!

海光信息,一定是一家好公司,但是好公司并不意味着目前是好价格

接近200倍的估值如同悬顶之剑,已经高过上市以来 88%的时间,估值已透支了未来3-5年的成长预期;

这也时刻提醒我们,再璀璨的科技星辰,也需要安全边际的引力约束。