东土科技2024年营收下跌,毛利率回升,扣非净利润转正

北京东土科技股份有限公司(股票简称:东土科技)成立于2000年,2012年9月在深交所创业板上市,长期专注于工业互联网核心技术的研发与应用,涵盖工业操作系统、TSN(时间敏感网络)芯片、智能控制器等关键领域。

东土科技的产品及解决方案广泛应用于智能电网、智慧城市、国防军工、工业自动化等领域,其自主研发的AUTBUS国际标准、TSN交换芯片等核心技术为工业控制系统的实时性与可靠性提供底层支撑。东土科技具备从芯片设计到操作系统开发的全栈技术能力,业务覆盖国内及海外市场(如拉美、中东等),致力于成为工业互联网基础设施的领军企业。

海外市场的占比从2022年的不足15%,在2024年增长至16.4%;2023年是海外市场增长更快,2024年就是下跌更慢了。不过,和国内市场相比,海外市场现在的重要性还不大。

最近八年,虽然只亏损了两年,但亏损的额度很大,把这八年合计后,累计亏损了8亿多元,这样的业绩表现,确实没法夸。看到2023年的盈利时,有些人可能觉得,以后按这种表现就好了;但世事无常,2024年大跌八成多说明,想站稳2亿元以上的台阶还不太现实。

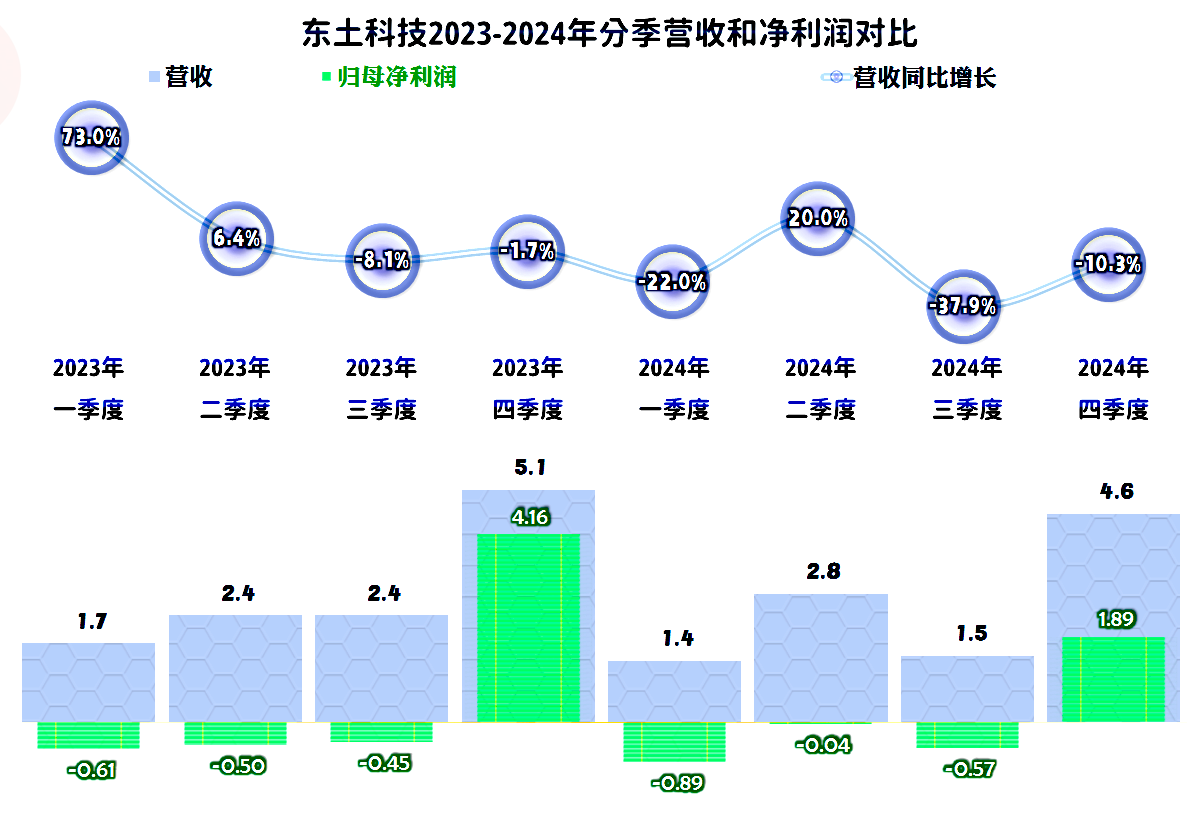

分季度来看,营收从2023年三季度开始的下跌,只有一个季度出现过例外,其他季度都在持续这种下跌的状态。季度间的营收差异很大,四季度差不多要占到全年的一小半,全年只有四季度才能实现盈利。

观察营收规模和净利润的表现,营收高的季度就盈利高,或者亏损小。显然是因为东土科技的规模偏小,期间费用的刚性较大,把规模效应演绎得比较充分。

毛利率波动也比较大,扣除2020年的例外情况之后,较低的就是2022年和2023年,2024年大幅增长,直奔50%而去。那么,这种情况是从业者有意挑选毛利率较高的业务,还是因为整体业务在下降时,由于竞争导致从业者必须提高毛利率来维持经营呢?现在真还不好说,由于毛利率本来就相当高了,故意挑着业务做的可能性不是太大。

销售净利率和净资产收益率只有2023年称得上优秀,其他还有较早的两年算是及格的水平,其他年份都是不及格的表现,大额亏损的那两年当然就是严重不及格了。

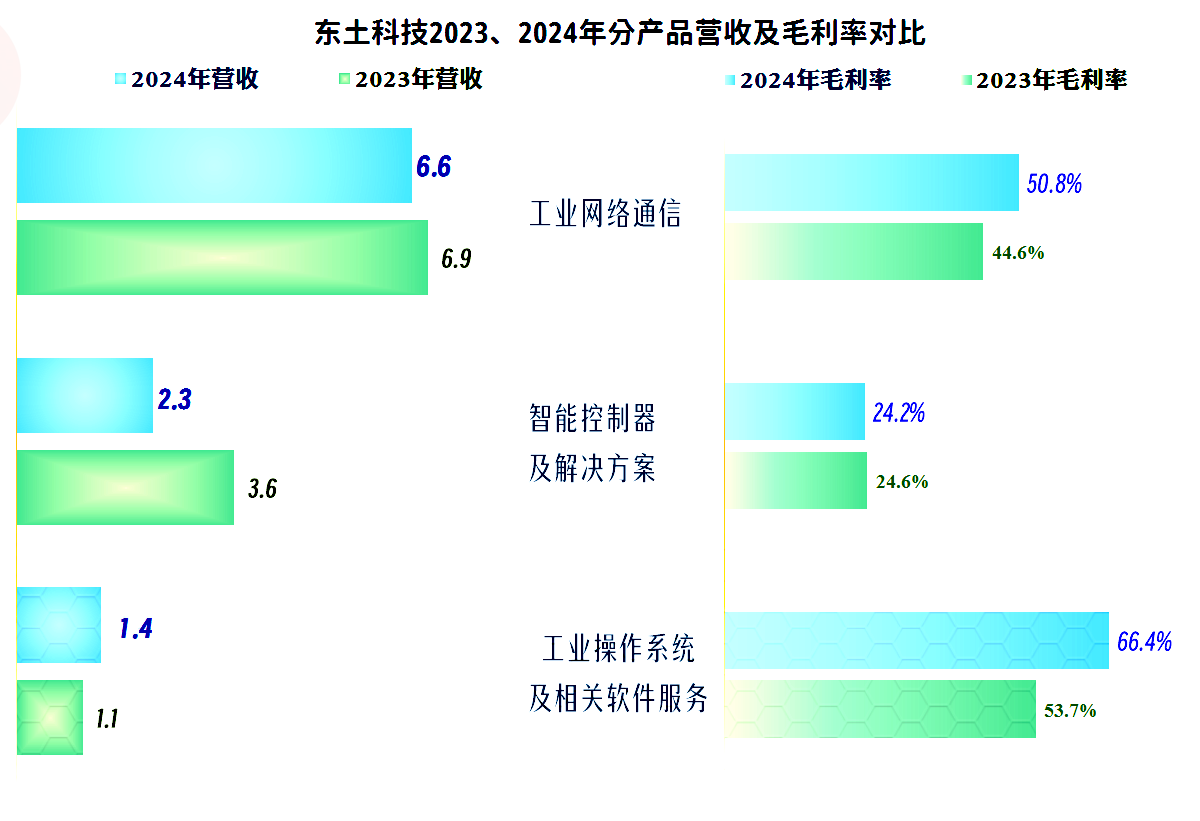

三大业务的毛利率差异还是比较大的,“工业操作系统及相关软件服务”的毛利率较高,还在大幅增长,2024年其销售额增长,占营收比上升,对平均毛利率提升起到了较大的作用;核心业务“工业网络通信”的毛利率2024年也在增长,而毛利率较低的“智能控制器及解决方案”的毛利率略有下滑,其营收占比在下降,影响在变小。

如果他们有意控制“智能控制器及解决方案”业务的发展,那么2024年的营收下跌,有可能就是主动调整的结果,是不是这样?只有他们自己才知道。

虽然国内外市场的毛利率都在增长,但海外市场的毛利率仍然要高很多;如果条件允许,做大海外市场在效益上是划算的。海外发展当然会遇到很多困难,特别是对规模不大的公司来说,困难就更大了。

每一年的主营业务都是亏损状态,相对来说,2024年的亏损算是最小的。在营收下跌的情况下,还能降低主营业务方面的亏损,主要原因是毛利率的大幅增长。在期间费用中,研发费用、管理费用和销售费用都比较高,营收还没有做起来,摊子却已经铺开了,该支出项目的就很难节省了。

由于我们这里计算的主营业务盈利空间与我们经常听到的“扣非净利润”的概念并不一致,我们是有必要看一下东土科技这几年不同类型的净利润表现的。

虽然2021年至2023年都是盈利状态,但“扣非净利润”都是亏损的,2024年这方面已经有微利了。应该承认,虽然2024年的营收下跌,但毛利率大幅增长,东土科技的经营形势还是有所好转的。

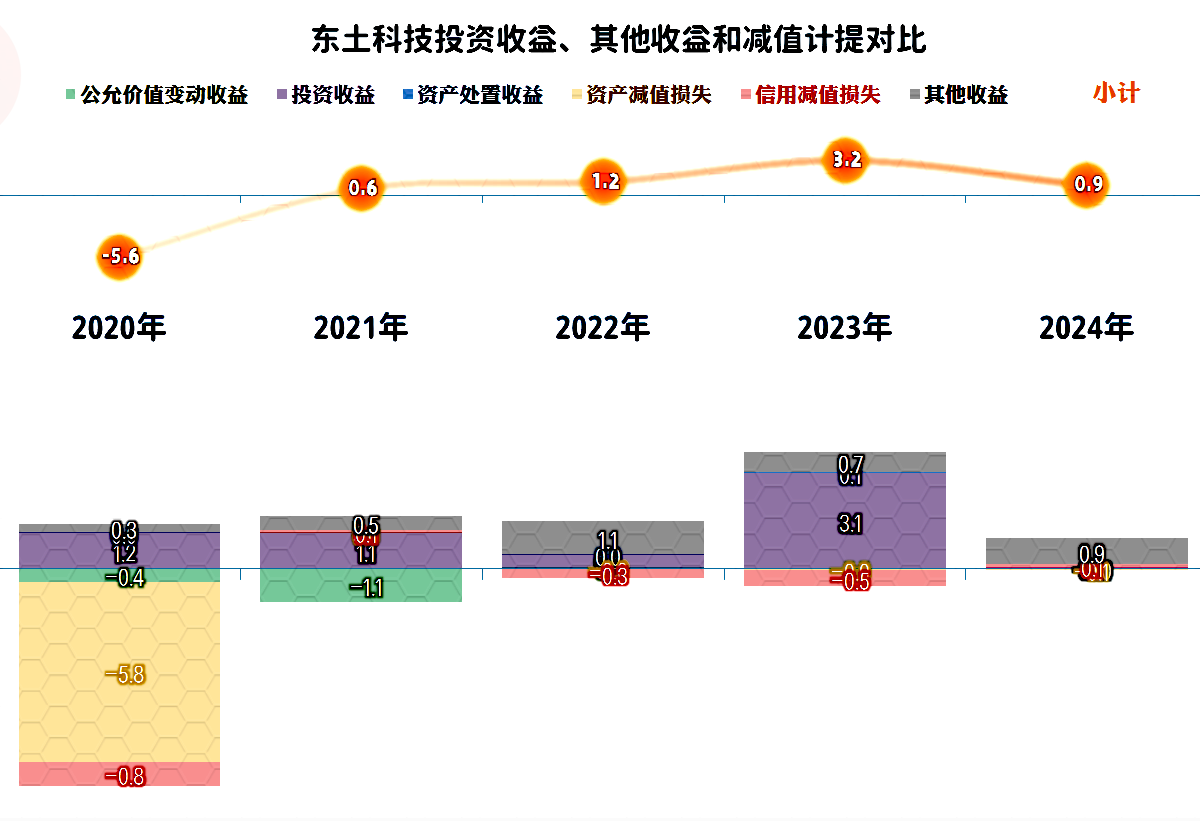

2020年因为“资产减值损失”,导致其他收益方面巨额净损失,2021年以来,都是净收益的状态,主要的收益项是政府补助和”投资收益“。2023年投资收益较大的主要原因是其“处置长期股权投资产生的投资收益”增长,具体是东土科技将持有的北京物芯科技和北京神经元网络的股权,与上海金卓科技进行重组整合,成立成都神经元公司,并引入战略投资者。2024年主要来自于理财收益,但收益金额却低得多了。

每年都只有四季度才能实现主营业务盈利,如果只对比四季度,2024年的情况确实要好很多。如果每个季度的营收都能做到5个亿左右,东土科技的效益就会相当好了,只是这还需要其努力尽快去实现才行。

“经营活动的净现金流”表现并不好,一半的年度都出现了净流出的情况。每年固定资产的投资规模还不小,为此2023年等年份进行了较大规模的净融资,用以满足这些需求。

现金流量表现不好的年份,主要是应收项目和存货增长的占用,2024年存货和应收款都在小额回收资金,但应付项目方面却又在大额流出,但总体上总算基本平衡了。

东土科技的偿债能力都还不错,这得益于其2023年是通过定增的方式来融资的。不过,偿债能力方面解决了,净资产收益率方面就很难保证了。

东土科技这类企业还是比较麻烦的,主要是营收规模还没有超过行业和上市公司规模方面的下限要求,也就是规模还是小了点。本来可以逐步增长来解决这些问题的,但增长也遇到了较大的阻力,是不是需要通过拓展海外市场来发展呢?理论上可行,但近年来波动较大的国际贸易环境,也对其发展带来了一定的影响。

声明:以上为个人分析,不构成对任何人的投资建议!