A 股唯一 “跨境电商 + 海外仓 + B2B 平台” 标的! 会是下...

两国整体90天的握手,而握手的本质是,美国老百姓整离不开中国的中小商品是关键,而且伴随着美国的通胀还在持续恶化,更需求中国的中小商品,而这里必定会产生更多的像之前的敦煌网这样的公司!所以整体这里想着布局海外仓结合起来的行情和公司的研究!

一、事件驱动: 关税政策窗口期与物流模式变革的双重催化!

1、t86小包裹直邮0关税政策取消,利好海外仓 !

美国自 2025 年 5 月 2 日起取消 800 美元以下包裹的免税政策,T86 清关模式终止,单件包裹关税成本增加 25-50 美元。这一政策直接冲击依赖直邮的跨境电商(如 Shein、Temu),而乐歌股份的海外仓 “批量清关 + 本地配送” 模式优势凸显:

成本优势:海外仓批量清关关税税率低至 3-5%,较单件直邮节省 70% 以上税费;时效提升:从美国仓库发货配送时效缩短 5-7 天,客户留存率提升 22%;市场扩容:直邮受限后,海外仓服务市场规模预计从 2023 年 235 亿美元增至 2024 年 500 亿美元,乐歌若占据 20% 份额,可新增 150 亿元营收。

2、美国 90 天关税豁免窗口期的紧急补库存红利。(缓和90是为了让美国不会大通胀,对而它是大好事!补库存是当前最急迫、最直观的逻辑。)

根据中美 2025 年 5 月 12 日联合声明,美国暂停对中国商品加征 24% 关税 90 天,保留 10%。这一政策窗口期为中国企业提供了 “低关税备货” 的黄金机遇 —— 企业可通过批量运输将商品提前存入美国海外仓,规避未来MG政府可能实施的更高关税(如竞选承诺的 60%)公司作为 A 股在美布局最深入的海外仓企业(全美 8 大仓库、7200 亩土地储备),直接受益于这一政策:

利用率提升:2024 年新建仓库利用率仅 50-60%,预计 90 天内可提升至 90% 以上,仓储收入有望增长 30%;租金溢价:行业租金因补库存需求激增,公司通过自建仓模式(占比 60%)可获取超额利润,单仓净利率较租赁模式高 10%。二、稀缺性:美国仓储资源垄断与全产业链布局的独特优势

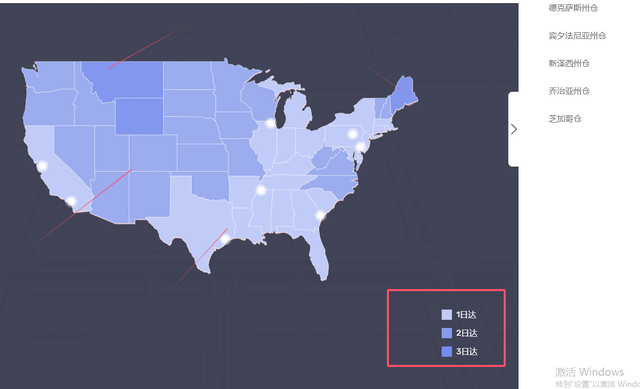

1、美国核心物流节点的战略卡位

全球仓网布局:截至2024年底,公司拥有自营海外仓21个,面积66.21万平米,并储备美国7200亩工业土地(可建150万平米),70% 位于洛杉矶、纽约等核心港口区域,单仓处理效率达行业平均 1.5 倍。这种资源禀赋在跨境电商 “本地化” 趋势下形成护城河:

成本壁垒:自建仓土地成本仅为市场价格的 1/3,且 2025 年行业租金预计上涨 12%,乐歌可通过存量土地储备锁定成本;

政策免疫:对美出口 90% 通过越南生产基地完成,叠加海外仓 “本地发货” 模式,基本规避关税风险。

2、跨境电商全产业链服务的稀缺标的

公司是 A 股唯一同时具备 “自有品牌 + 海外仓 + B2B 平台” 的企业:

自有品牌:智能家居产品复购率 35%,独立站收入增速超 20%;

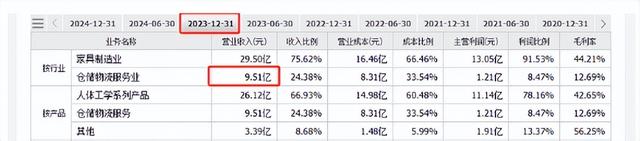

海外仓服务:23年才9.51亿,而2024 年仓储物流收入 24.23 亿元(同比 + 154.8%),客户超 500 家中小外贸企业;

4supply.com平台:链接 2000 + 工厂与跨境卖家,提供 “选品 - 物流 - 售后” 一站式服务,日均订单量突破 1.2 万单。这种生态闭环模式在行业中稀缺,有望复制亚马逊 FBA 的成功路径。

三、价值性:利用率提升与成本优化的利润释放!

1、仓储业务盈利弹性即将爆发

2024 年海外仓业务毛利率 28%,随着利用率从 70% 提升至 90%、Fedex 折扣落地(尾程成本降 15%)、自建仓替代租赁(净利率提升 10%),预计 2025 年毛利率可提升至 38%,贡献增量利润 5 亿元。若叠加租金上涨 15%,毛利率提升幅度可达 80%,净利率从 8% 跃升至 15%。

2、现金流与资产负债表健康

2025年经营性现金流净额 8.2 亿元(同比 + 24.2%),而24年现金流更是在到23.88亿,货币资金23.88亿元覆盖短期债务(7.16亿元),财务风险极低。资本开支从 2023 年 12 亿元降至 2025 年 4.8 亿元。

3、长期增长逻辑清晰

美国海外仓市场规模预计 2026 年突破 200 亿美元,公司凭借先发优势有望占据 15% 份额(对应收入 30 亿美元)。同时,4supply.com平台若在 3 年内实现 10 万卖家入驻,按单均利润 5 美元计算,年利润可达 18 亿元。东吴证券预测,若仓储业务净利润率提升至 15%,长期目标市值可达 200 亿元,较当前存在 380% 上行空间。

四、估值性:低估值与成长性错配下的修复空间

1、PE估值法

保守测算:2025年海外仓新增收入约10亿元(库容利用率提升30%),叠加智能家居业务稳态增长,净利润有望达5亿元,对应20倍PE估值100亿元。

可比公司参考:机器人产业链平均PE 40-50倍,公司当前动态PE 20倍,若技术落地(如外骨骼机器人)或海外仓利润兑现,估值修复空间显著。

2、现金流折现模型

假设未来10年经营性现金流年均12亿元(2024年6.58亿元+海外仓增量),折现率10%,合理估值约100亿元,与PE法结论一致。

3、风险与催化剂

风险:海外仓竞争加剧、关税政策波动、技术转化不及预期。

催化剂:FedEx折扣落地、自建仓投运、分销平台GMV放量

4、技术面:

持续低部震荡了3年时间,而未来如果真的突破,整体空间性就打开了,整体的趋势也会打开,而且上一次的放量突破,整体的筹码进一步的集中清洗了更多的人,如果突破,整体的带来的爆发性可能更大!

以上只是个人交易复盘总结思考,投资有风险,交易需谨慎!计划永远没有变化快,一切要结合盘面而动,文章内容属于个人思考与记录,作为记录本人对市场的理解,仅作个人分享记录,不构成任何投资建议,仅供参考,据此买卖,盈亏自负!

(挖掘与整理资料不易,您的:点赞+转发+留言,是我们努力的动力,谢谢!)

总盘情况: 再一次高开回落,而核心重点就是没有放量,整体最后还缩量了100亿,这样的结果真的太失望了,但是趋势还是多头,但明日大概率是低开,之后看看5日均线的支撑,只要不下破5日均与10日线整体还是多头,而早盘建议大家只卖不买的思考是对的,所以整体今日就是减仓为中心。下午才可能是机会性,而最后两市3029家下跌,上涨1880家,而两交易量只有1.29万亿,整体的思考还是12号转折之后看到21号,而关键核心就是不能下破,之后核心重点就是看3387的压力是否突破是关键了!

情绪面:今日情绪整体降温,涨停下降到70家,跌停上升到14家,封板率69%,而连板高度5板,连板总数11家。但是有3家5板,明日就有戏看是否加速突破了。

板块上:当下的核心主线有:军工,而最强势板块:纺织服装+军工+化工。今日军工整体弱化,但是最高标全是军工,而这样样的结果如果能进一步的加速,可能带来进一步的修复性,另外的关键看纺织与化工的爆发,整体抱团还是核心。助攻:港口海运+光伏+电力+AI智能体。

军工:龙头是成飞集成5板,而且有3家5板,但是今日整体没有小弟了,只有后排的思考,核心重点明日看是否有突破到6板,而之后看是否反包是关键,如果行情差这个还是可能出现更进一步的抱团的思考,那整体的军工可能进一步的激活。而且当下来说看是有订单是关键,如果整体爆发还能持续,而且我认为没有结。就像压缩机也是一样,最后又反包的思考。

纺织服装:龙头是苏州龙杰3板,而龙二是迎丰3板,而这里的核心龙头是华纺的爆发,整体迎来了持续性。看后期的推动了。

化工:龙头是红墙股份16天10板,而今日再一爆发,整体抱团而且中毅达的再一次爆发,也说明了推动性。看后期的结构发发性。

成功没有捷径,唯有自律和坚持!祝一直在拼搏路上的你,越努力越幸运!

今日看点:

1、预告:2025数据智能大会6月18日至19日在北京召开 将发布《智能体产业图谱》

2、化工:近期,双季戊四醇、羟基酯等化工产品价格持续上调,相关企业受到市场的关注。先达股份:今年烯草酮行业供给较为紧张 对销售有一定促进作用

跟踪商品题材

一、生猪14.96(0.%,猪成本16。)

二、电池碳酸锂6.42万(0%,下破20万,但是整体并不乐观。)

先赞后看,月入百万!谢谢大家支持