几千万家庭的期盼,存量贷款利率终于要降了?

近日,网上疯传一篇小作文,据说相关部门正在酝酿降低38万亿规模的存量房贷利率,还允许转按揭,消息传开后整个地产圈一下子热闹起来,地产股一片飘红。在A股市场,金地、天地源涨停,万科A、滨江、中交全面大涨,港股中的旭辉、世茂、融创等一众曾经暴雷房企涨幅更是超过了10%。

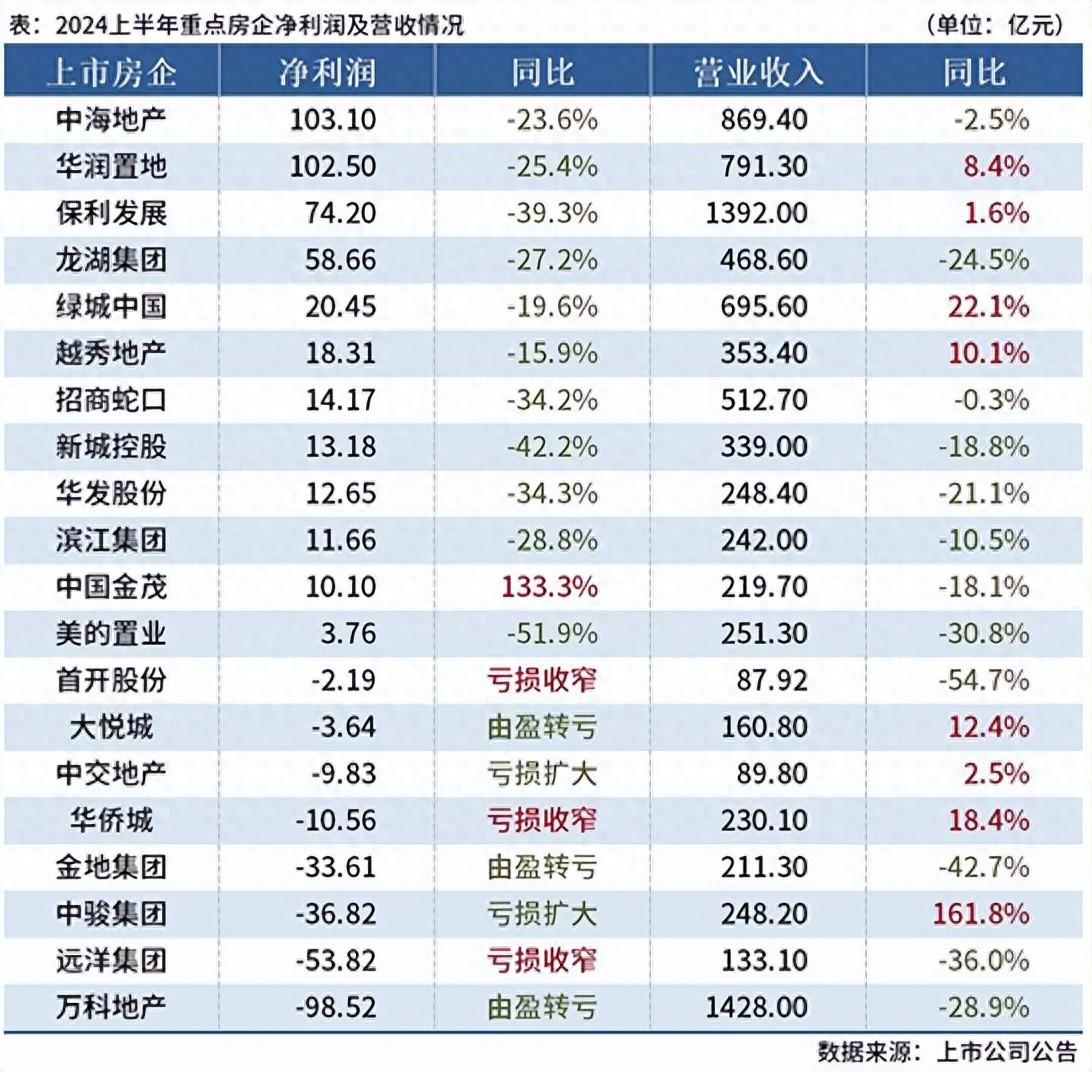

然而,靴子尚未落地,这种小作文也无法彻底扭转市场风向,眼下,房地产市场的低迷程度前所未有。根据最新的房企上半年财报显示,在行业滑坡的大背景下,几乎所有开发商利润都在下跌,甚至连实力雄厚的央国企也无法幸免,利润纷纷大幅缩水。例如中海的净利同比下降23.54%,招商蛇口则同比减少51.41%。而在统计的67家大型房企中,有高达46家亏损,占比超三分之二。

倾覆之下,焉有完卵。

房企数据

当销售端的疲软,房子卖不动,开发商只能降价去库存。目前房地产行业正处于前所未有的困境中,究其原因,主要在于市场需求不足,居民收入预期降低。

根据国家统计局的数据,今年上半年,全国新建商品房销售面积为47916万平方米,同比下降19.0%,其中住宅销售面积下降21.9%;新建商品房销售额为47133亿元,同比下降25.0%,其中住宅销售额下降26.9%。强如龙头央企,亦或是地方国企,都面临着巨大的利润压力和财务挑战,如果一个行业连巨头公司都遇险,那就真的病到根处了。未来的地产行业是触底反弹,还是继续下行,关键就在即将出台的救市政策,股市已经表现了一波看涨,接下来就看这波大招能否真的落地了。

利率数据

截至今年7月底,我国五年期LPR已经下调到了3.85%;实际操作中,不少核心城市首套房贷利率甚至执行了3.15%的“惊喜价”。但是,这好买卖过去高位上车的业主不太能享受得到。2021年以前,5%、6%的基准利率搭配上浮加点才是许多人的房贷常态。后来签约了LPR,就算给基准利率调下来了,但加点还是看地区看银行。

买着最贵的房子,还着最高的房贷,不知多少人是哑巴吃黄连——有苦说不出。

图源网络

政策开了“可以协商”的口子,但是不能跨行转贷,只能和承贷金融机构申请。降不降、降多少,最终决定权在承贷金融机构,妥妥的“优势在我”。

在“苦一苦客户”和“苦一苦银行”之间,终究还是银行赢了。

不仅如此,还有贴心的托底——不准降到买房时的政策利率下限。结果是新房按揭的平均利率降到了“3字头”,2019—2023年搭上“楼市末班车”的存量房贷还是“4字头”。

站在银行的角度看,政策效果很好,只降了一点点,不伤筋动骨,手持数万亿的优质贷,每月提供着源源不断的稳定利润。

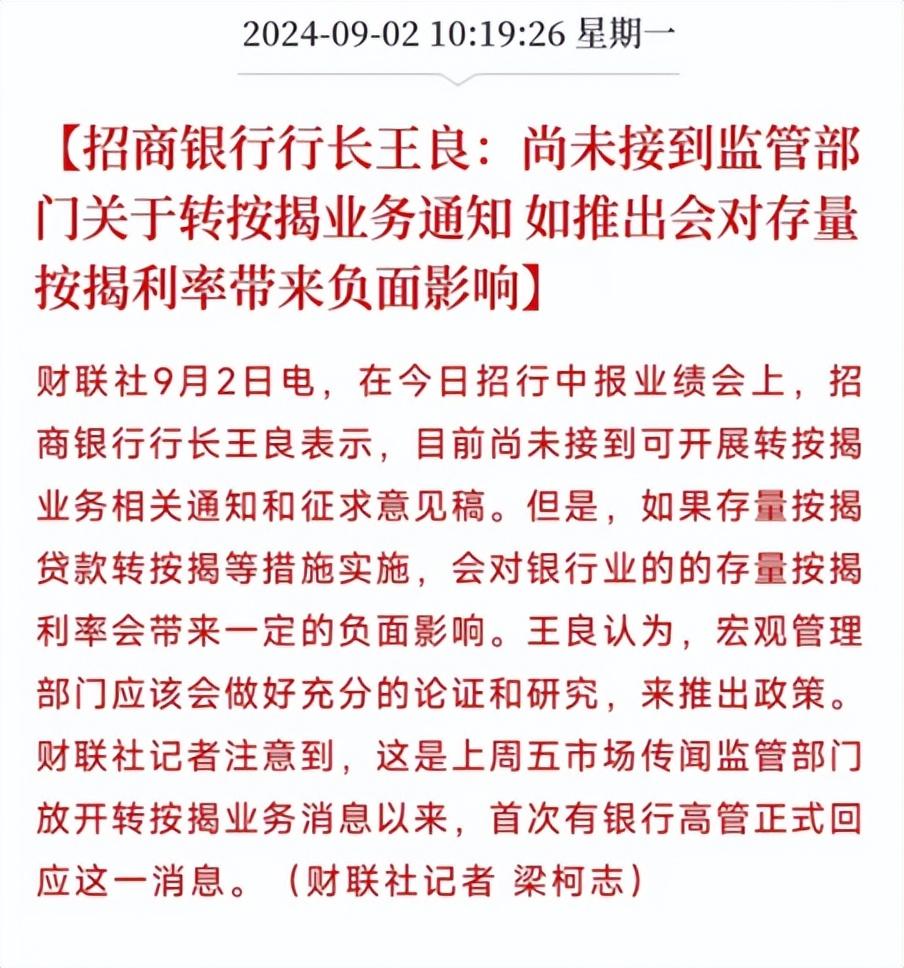

就在今天,招商银行行长在采访中明确表示,目前并没有收到监管部门关于存量房贷转按揭的相关通知。

财联社

其实,存量贷转按揭虽在一定程度上影响了银行业利润。但眼下很明显,避免消费端、就业端乃至整个宏观经济基本面被房地产拖累的优先级更高。

目前,全国存量房贷总额约为38万亿,按平均利率均值5%来算,存量贷每年光是要还的利息就有1.9万亿。要是能降到目前许多城市执行的首套房3.15%,那相当于利益这块节省了1.85个百分点。如果这时候家庭有100万存量房贷,那调降利率就相当于每年能节约开支18500块!这样一来,至少能为大家带来两重正反馈:

其一,消费可以在一定程度上得到扩张,对更多行业形成链条带动效应;

其二,用于消费的钱和用于储蓄的钱同时增多,为宏观与个体同时带来信心。

希望利好民生的政策能早日落地,毕竟,再拼命的拉车人也需要一口喘息。