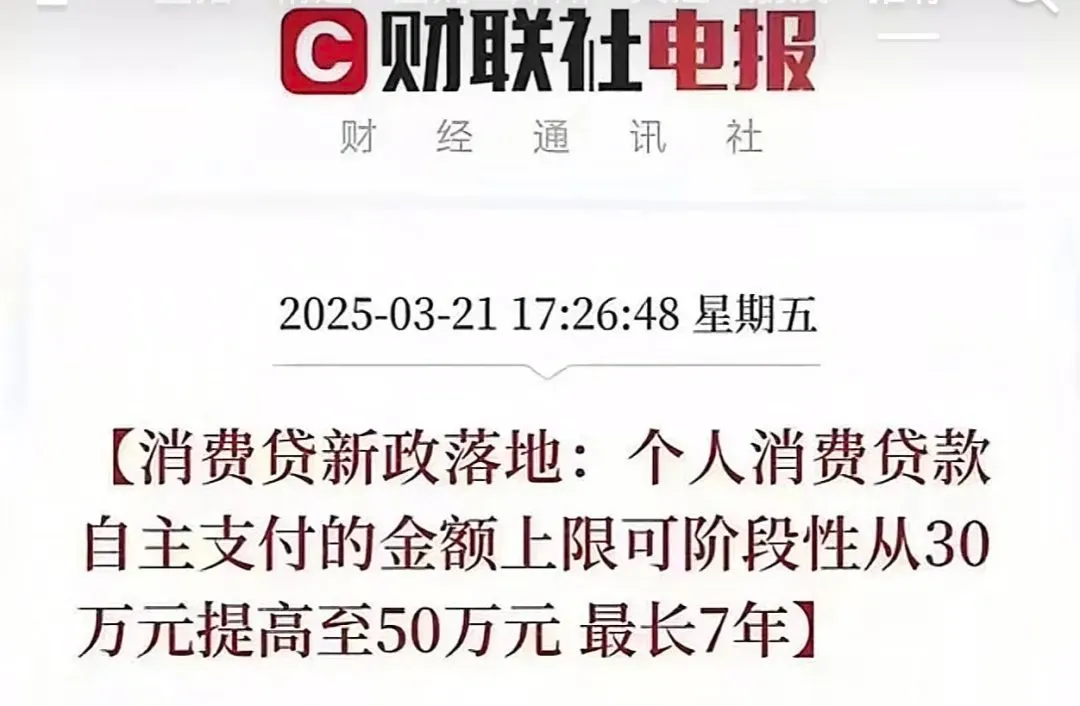

最低2.4%的消费贷,国家送钱了,这么用才是绝招!

上周末,国家发布了最新的消费贷款政策,

个人贷款额度从30万拉高到50万,

期限从5年延长到7年,

各大银行还打起了价格战,贷款利率降至2开头。

额度翻倍,期限拉长,用意很明显,刺激消费,带动经济。

但放宽消费贷,真的能刺激消费吗?

……

先来说说消费不振的原因:

消费能力主要是由收入水平和资产水平决定的。

赚钱越多,买买买的能力就会变强。

但新公布的2024年全年个人所得税为14522亿元,同比上年下降1.7%。

这就意味着,我国居民收入,实际是下降的。

而资产是可以变现的,即便收入一般,也有实力和能力去消费。

那资产端呢,房产占我国居民资产的比例,高达60%,也就是说,一旦房价下跌,资产严重缩水。

而这两年的房价啥情况,大家心里也都清楚。

资产缩水,兜里没钱,35岁裁员、降薪,

人们对未来经济形势并不明朗,大家自然不想消费,

再加上养老、医疗和教育三座大山压在身上,年轻人也没能力消费。

所以,消费的问题不是放宽贷款就能解决的,手里的贷款都还不完了,还想着我去贷款呢

只有增加就业岗位,提高收入,增加假期,构建完善的社会养老体系等等,才能从根本上改善消费。

……

既然如此,为什么国家还要选择放宽消费贷呢?

答案是化债。

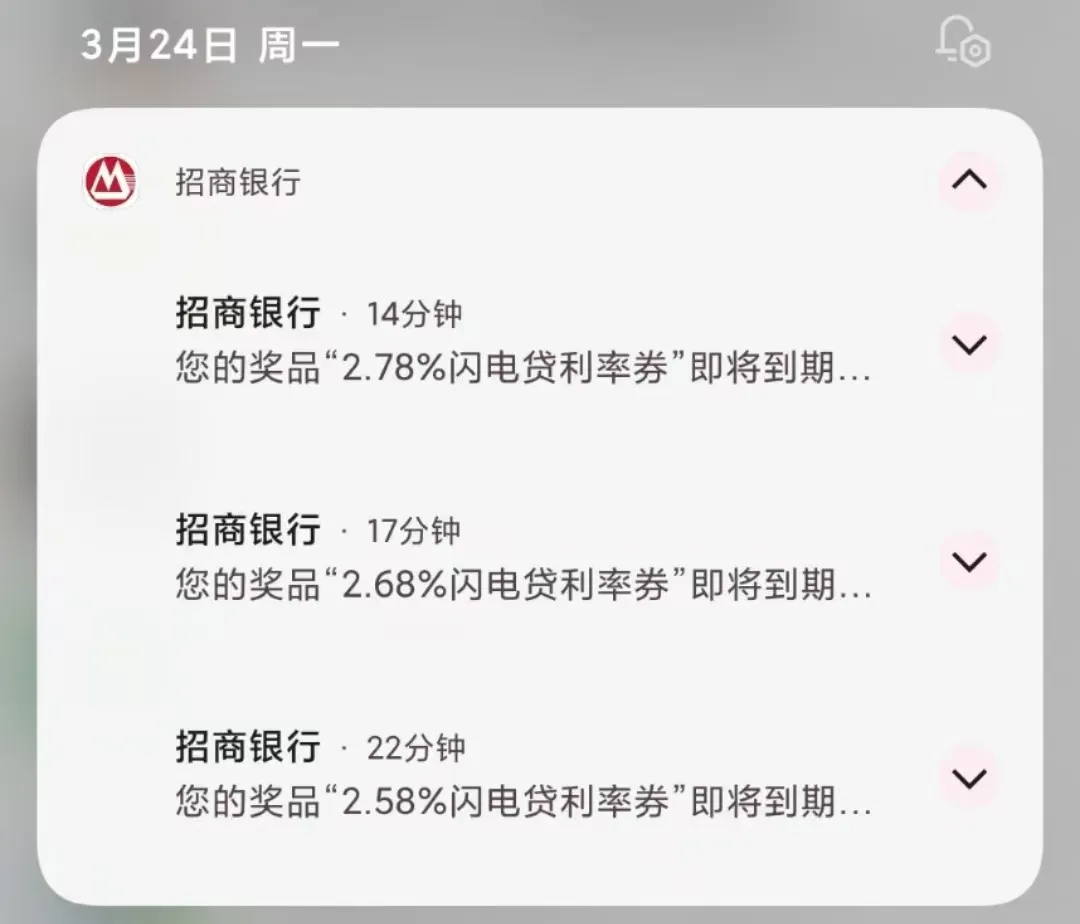

目前房贷利率最低3.3%,公积金要2.85%,而消费贷利率最低为2.49%,

通过放宽消费贷款,可以让居民用低利息贷款置换高利息债务,

给那些信用良好,又背负巨额债务的人减轻了压力,避免他们直接摆烂,不还钱,让债务变成了死债。

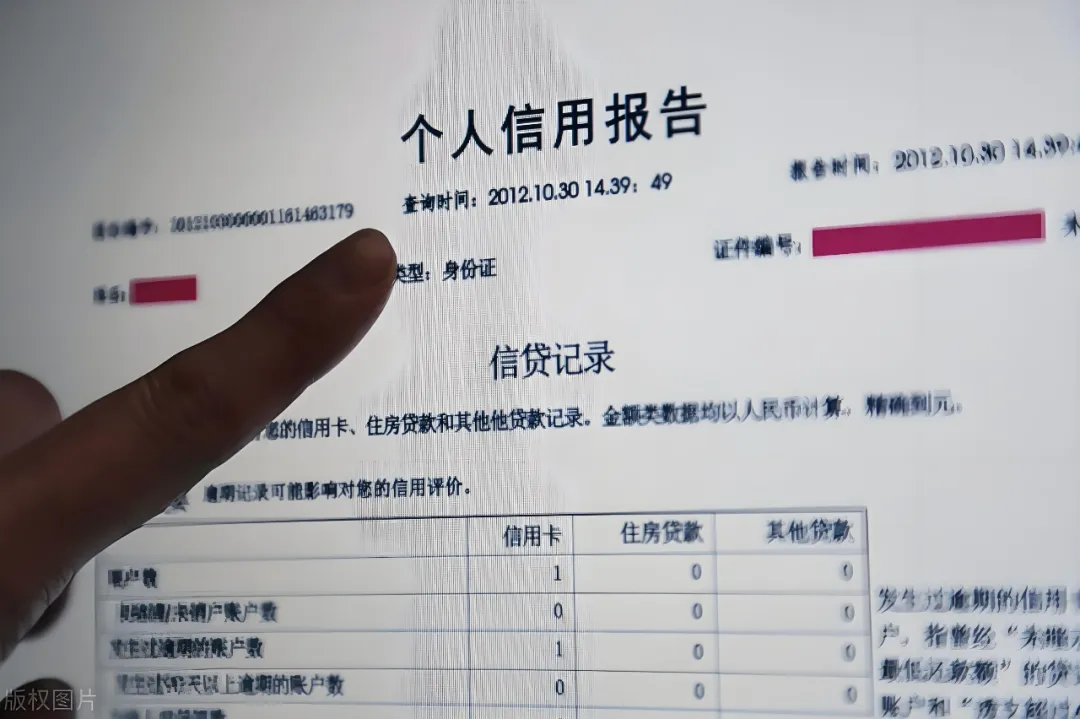

但不是所有人都有这个机会,只有信用良好的人才能申请。

不仅要看社保公积金,还要看个人所得税、资产(房产),查征信。

一套流程筛选下来,符合条件的没几个。

只有大厂员工、国企、事业单位、公务员等中产阶级。

核心就一点,还款能力。

银行不是慈善机构,晴天送伞,雨天收伞才是银行常态,

而信用良好,拥有持续稳定的现金流来源,才是银行的优质客户,银行也愿意贷款出来,帮助他们渡过难关,

而那些还款能力差的人,只能求助网络平台,给付高额利息。

实在付不起,银行会把不良贷款打包拍卖,让其他债权人去催收。

说白了,大家都在赌,你未来可以还款,

而你也赌自己可以利用这笔钱,渡过难关,东山再起。

……

那符合要求的普通人要不要申请消费贷呢?

我的建议是不要轻易加杠杆。

虽然消费贷利率降息,融资成本减少了。

但债就是债,资金压力并没有消失,只是传导到了远期,

到期时,需要一次性还本,

而且前边消费的资金,都要实打实补进去,不然就继续背债,循环贷。

如果真的想申请50万额度,先思考两个问题:

1、50万拿来干什么?

虽然名字叫消费贷,但如果真的用来消费,

买的还是一大堆无法增值的负债,那无疑是愚蠢的行为,

如果选择置换一些高回报率的优质资产倒是还行,

比如5%的美债;

比如4.5%短期美元定存保单;

还可以分散投资股息率6%以上的公司吃息,长期做资产配置。

2、抗风险能力有多高?

很多人工资高,但抗风险能力却不高,风险来临时容易被击溃,

比如去年中金跳楼的那个女生,高杠杆买房+降薪,

天之骄女坠落,房价开始吃人了...

同样在24年,某互联网大厂裁员后,37%的被裁员工因消费贷逾期上征信黑名单。

……

最后再简单说两句,

消费贷的本质是贷款,是债务,

能借到钱不代表自己有钱,更不代表靠这笔钱就能一夜暴富。

就算是投资,也不要加杠杠,过度负债。