澳优乳业:低基数上的增长业绩成色不足,12亿现金难应对21亿短债

来源 | 财经九号&九号观察作者 | 胖虎

澳优乳业的业绩终于摆脱了负增长,在2024年终于实现了营收、归母净利润的双双同比增长。年报数据显示,2024年澳优乳业营收同比增长0.28%至74.02亿元,归母净利润更是大幅增长了35.32%至2.36亿元。

要知道,澳优乳业的业绩好久没这么扬眉吐气了。从营收规模来看,2021年至2024年分别为85.75亿、77.96亿、73.82亿、74.02亿,期间经历了两年的营收负增长。归母净利润则要更惨一点,2020年至2024年的数据分别为10.04亿、7.64亿、2.165亿、1.744亿、2.36亿,期间不仅经历了三年负增长,而且归母净利润的下滑幅度堪称腰斩再腰斩。

从上述数据可以看出,即便是2024年的业绩实现了正增长,但仍然十分脆弱。2024年的业绩同比表现好,其实是因为2023年的业绩基数实在是近几年来的新低,低基数之下的弱反弹而已。

不过有意思的是,尽管澳优乳业的利润增长出现了近几年来的回升态势,但2024财年的现金分红比例不升反降,现金分红比例微近4年来新低。

此外,从澳优乳业的销售费用的投入来看,该公司已经面临销售费用的边际效益难题,投入更多的销售费用并不能带来理想状态下的业绩回升;而随着澳优乳业业绩踌躇,该公司的不受限现金也出现同比减少,已经难以覆盖一年内到期债务,其现金短债风险不可忽视。

1

延发财报所为何事?

业绩成色不足、低基数上的高增长

说到澳优乳业2024年的业绩报告,还闹了一段小插曲。

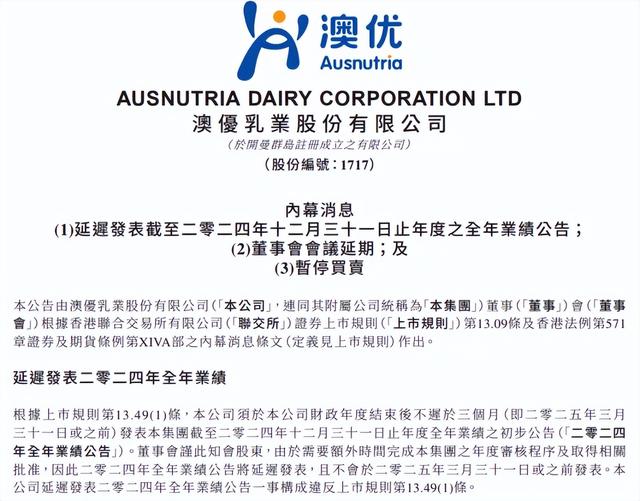

3月31日,澳优乳业发布了一则公告称:“由于需要额外时间完成集团的年度审核程序及取得相关批准,因此2024年全年业绩公告将延迟发表,且不会于2025年3月31日或之前发表。”

澳优乳业延发财报的这一举动,构成违反上市规则第13.49(1)条,与此同时澳优乳业的股票交易也在次日宣布停牌。

值得注意的是,这是澳优乳业港交所上市以来首次延发年度业绩报告。而在3月19日,澳优乳业还发布公告称:“董事会将于二零二五年三月三十一日 (星期一) 举行会议,借以 (其中包括) (i) 考虑及批准宣布本公司及其附属公司截至二零二四年十二月三十一日之全年业绩公告;及 (ii) 考虑建议派发末期股息 (如有)。”

到了当日,没有等来业绩报告发布,反倒是等来了延期发布报告,董事会对2024年度业绩的审议难道出现了什么分歧,以至于临时宣布延期?

显然,澳优乳业对投资者尚欠一份更为详尽的说明,而非仅仅是“需要额外时间审核和批准”的说辞,如果仅仅是上述需求,作为上市公司的澳优乳业为何不打好提前量,以致于临时出现违规状态?

至于澳优乳业2024年的业绩情况,虽说营收和归母净利润双双收涨,但是成色并不足。

上文提及,澳优乳业从营收规模来看,2021年至2024年分别为85.75亿、77.96亿、73.82亿、74.02亿,期间经历了两年的营收负增长。

归母净利润2020年至2024年的数据分别为10.04亿、7.64亿、2.165亿、1.744亿、2.36亿,期间不仅经历了三年负增长,而且归母净利润的下滑幅度堪称腰斩再腰斩。

也就是说2023年的业绩可以说是近几年来最差的,无论是营收还是归母净利润,均创下了近几年来的新低,在新低基础上的弱反弹,并不能说明澳优乳业已经摆脱业绩泥潭。

更何况2024年澳优乳业的归母净利润也仅仅好于2023、2022年,较2021年、2020年的利润规模来说,已经是极低了。

此外,占澳优乳业营收近8成的中国区市场,在2024年的收入表现,比2023年还要差。2024年实现乳制品及营养品收入共计56.61亿元,较2023年的58.87亿元同比减少了2.26亿元。

国内市场的萎缩要靠欧洲和中东市场增长来弥补的话,还是很吃力的。

2

销售费用占比高、分红比例下滑,

12亿现金难以覆盖21亿短债

有意思的是,澳优乳业2024年虽然归母净利润同比增长了35%,取得了近年来少有的正增长,虽然是基于上一年度的低基础上的,但好歹也出现了业绩回暖趋势,只不过相比现金分红比例,澳优乳业还是有点不足的。

据年报披露的方案显示,2024财年,澳优乳业拟每股分红0.06港元,累计分红约9859万元人民币,占同期归母净利润的41.78%。

同花顺财经的数据显示,2021年至2023年,澳优乳业的现金分红占同期归母净利润的53.97%、43.78%、46.29%,跟过往相比,2024财年的现金分红比例录得4年来最低。

此外,作者发现,澳优乳业在业绩成色不足之下,其2024年的销售费用和销售费用率反而上去了。

年报数据显示,2024年澳优乳业的销售费用高达20.77亿元,销售费用规模在澳优的财报史上能排到第三,但是这么多的销售费用投入,取得的营收结果也仅比2023年多了2000多万,但是销售费用却整整比2023年多投入了1.7亿!

如果从销售费用率来比较,2024年澳优乳业的销售费用占同期营收的28.06%,仅次于业绩最好的2021年的28.13%,但收获的业绩却可以说难尽人意。

这也意味着澳优乳业依赖销售费用的投入增长来驱动业绩增长的传统营销模式,已经面临边际效益递减的难题。

更令市场和投资者担心的是,澳优乳业的现金短债情况。

据年报数据显示,截至2024年底,澳优乳业的不受限现金及等价物为12.15亿元,较2023年的20.38亿元大幅减少了40.4%!

在手现金的大幅减少也使得澳优乳业应对债务的压力激增。

截至2024年底,澳优乳业需要在一年内偿还的短期借款高达21.38亿元,现金短债比仅为0.57,澳优乳业的短期偿债压力非常大。

同期还有5.29医院的应付账款要在12个月内结清。这对于营收难以有效提振、中国区域市场萎缩的澳优乳业来说,显得更加吃力了。

(免责声明:本文数据信息及图片均来自上市公司年报、上市公司公告、同花顺财经等公开信息,数据或信息如有遗漏,欢迎更正,并以公司最终披露为准。未经授权,本文禁止转载、抄袭或洗稿。)

—END—