光刻机第一股, 研发出首只国产ArF光刻胶, 国家集成电路基金高调入股

重要提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

目前,A股在10个交易日内有8个交易日收出阳线,并且上涨趋势良好。但是财官依然认为目前A股的走势属于修复行情,在5日均线没有上穿30日均线之前,市场或将出现震荡行情,这点是需要我们注意的。

今天,财观将继续深挖光刻机板块,并为大家介绍一家光刻机板块中的低估大龙头。公司不仅成功研发出通过产品验证的第一支国产ARF光刻胶,而且还获得了国家集成电路产业基金的战略入股,这家企业的主营业务为先进前躯体(包含 MO 源)、电子特气和光刻胶三大核心电子材料。

上面看过了这家企业的基本情况,下面我们再来分析一下公司的财报。

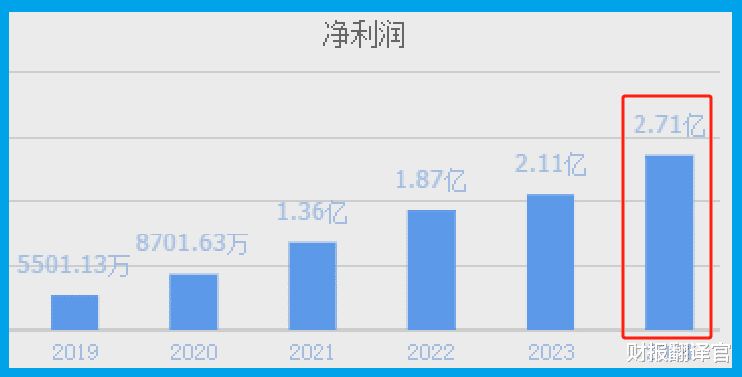

从2017年开始,这家企业的历史净利润已经连续8年实现了增长,并在2024年以2.71亿元的净利润创出了历史新高。

公司去年的净利润,在A股光刻机概念板块93家上市企业中排名第14位。这个名次非常高,说明其规模相对来说很大。

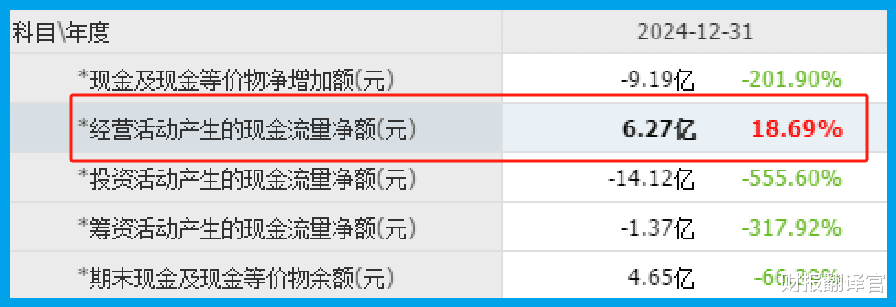

值得注意的是,这家企业的净利润除了出现增长以外,其现金流能力也得到了增强,这说明公司的生产经营十分健康。

2024年,公司的净利润虽然只有2.7亿元,但是同期这家企业因销售光刻胶而实际收到的现金净额竟然高达6.27亿元,同比增长了9%。

在买方市场,企业都是先发货后收钱,这就产生了账期也就是应收账款。所以在正常情况下,一家公司的净利润应该高于销售商品收到的现金净额,两者之间的差额就是还没有收到的货款。

而在报告期内,这家企业收到的现金净额竟然高于净利润,并同比出现增长。这说明和去年同期相比,公司的现金流能力得到了提升,其账户里的钱也变多了,而这对企业的生产经营是非常有利的。

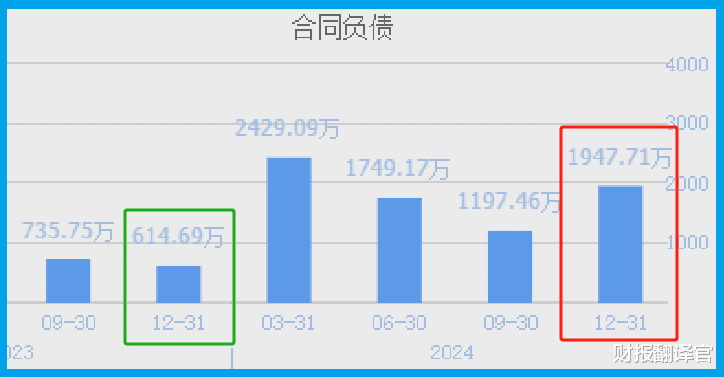

通过进一步分析财官还发现,公司净利润出现增长、现金流能力得到提高的主要原因是,由于半导体行业风口的回暖,使这家企业收到客户的订单出现了大幅度的提高。

2023年,公司收到客户的订单,也就是合同负债只有615万元。到了2024年,这个数字就达到了1,948万元,同比大幅增长了219%。

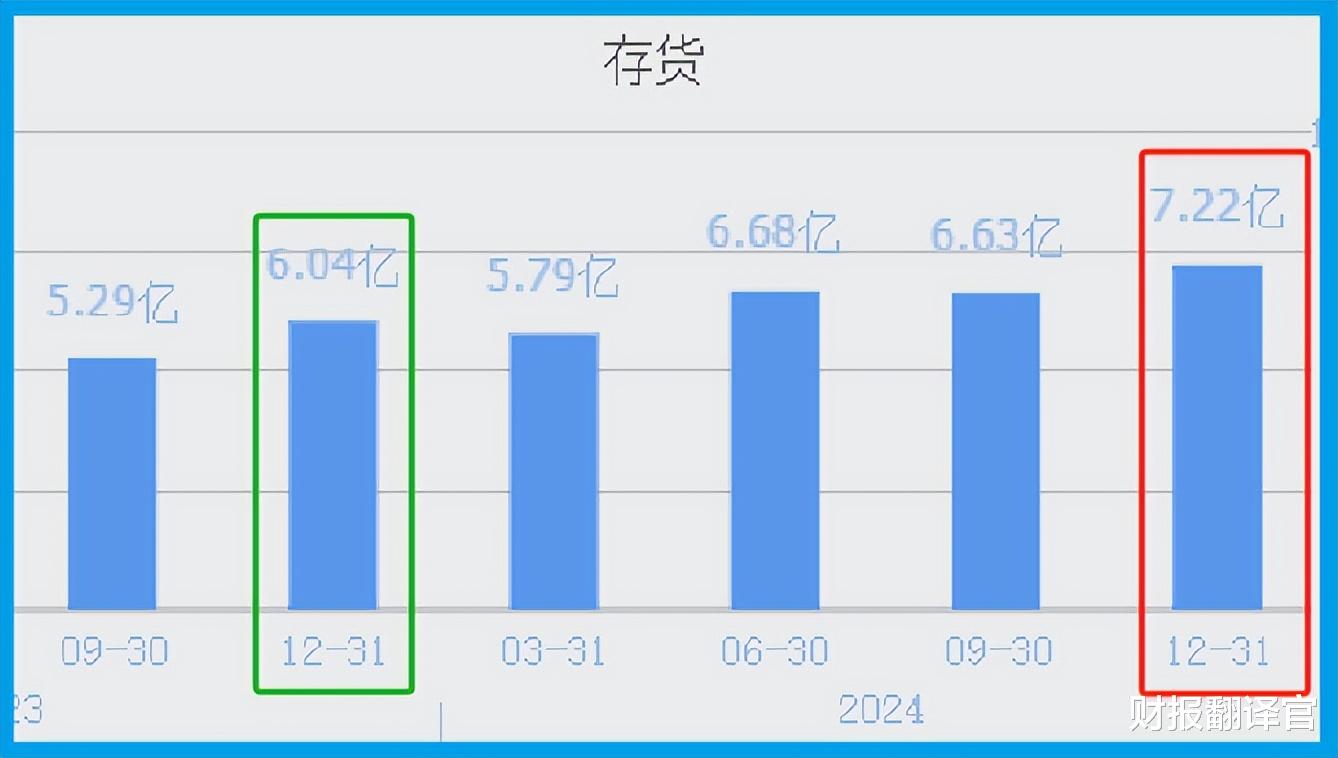

由于收到客户订单的增长,管理层顺势扩大了生产,提高了存货的数量。

2023年,这家企业的存货只有6.04亿元。到了2024年,公司的存货就达到了7.22亿元。这不仅同比增长了20%,还创出了历史新高。

存货的增长并创出历史新高,说明管理层准备通过扩大生产的方式来提高净利润。而这些存货的增长又是因为收到客户订单的提高。所以这些存货不仅都能被卖掉,而且公司未来的净利润也将持续出现增长。

上面看过了这家企业的财报,下面我们再来分析一下公司的短期风险。

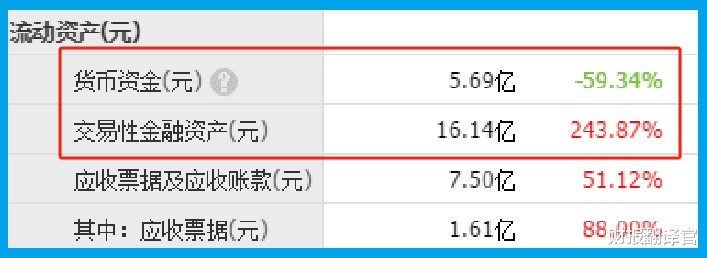

通过分析财官发现,在报告期内这家企业的短期借款只有5,463万元。

而虽然公司的短期借款不到1亿元,但是同期这家企业短期内能拿出来的钱,也就是货币资金竟然有5.69亿元;交易性金融资产,也就是用闲置资金购买的理财为16.14亿元。

这说明目前在公司的账户里,有22亿人民币是可以支配的。这些钱能够完全覆盖短期借款,说明公司并没有短期偿债压力。

除此之外财官还发现,这家企业最近一次解禁是在2024年4月22日,在未来并没有解禁事件,所以公司也没有流动性风险。

通过上述分析我们了解到,在2024年这家企业发生了质的飞跃,公司的净利润出现了增长,现金流能力也得到了提升。

而由于在报告期内收到客户订单的提高,管理层还顺势扩大了生产,提高了存货的数量,所以财官猜测这家企业未来的净利润有持续增长的可能性。

如果把上市公司的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B级的水平。

请注意:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划#