伯特利(603596.SH)投资逻辑思考

本文最新发布于公众号【26号车间】,欢迎前往阅读最新、最全的投研文章~

一、公司基本信息1、主营业务1)汽车制动系统

机械制动产品:盘式制动器、制动卡钳等传统制动部件,2023年销量284.7万套,占总收入重要比重。

电控制动产品:包括电子驻车制动(EPB)、防抱死系统(ABS)、电子稳定控制(ESC)及线控制动系统(WCBS),2023年智能电控产品销量372.3万套,同比增长48.93%,收入占比持续提升。

2)轻量化零部件

铸铝转向节、控制臂等轻量化产品,2023年销量1,019万件,同比增长31.32%,服务于节能与新能源车型需求。

3)汽车转向系统

2022年收购万达转向后新增业务,涵盖机械转向管柱、中间轴等,2023年销量233.3万套,完善底盘系统布局。

4)智能驾驶系统

布局ADAS(L2/L2+级辅助驾驶)、线控底盘技术,2023年推进行泊一体域控制器研发,技术储备向高阶自动驾驶延伸。

资料来源:国盛证券

2023年年报收入结构:机械制动产品45.06%、电控制动产品44.1%、机械转向产品6.47%、其它业务4.38%。国内业务占比85%,海外业务占比15%

2、股权结构伯特利主要股东及股权结构(截至2024年9月30日):

数据来源:Wind

董事长袁永斌为公司控股股东、实际控制人,直接持股比例18.24%。袁永斌是美籍华人,技术背景深厚,拥有机械工程博士学位,曾任奇瑞汽车研究院副院长。

公司第二大股东芜湖奇瑞科技有限公司为奇瑞集团旗下子公司,双方在股权上的合作强化了与奇瑞汽车的供应链绑定(伯特利前身为奇瑞的零部件子公司)。第四大股东是伯特利核心管理层及骨干员工的持股平台,与公司实际控制人袁永彬(董事长兼创始人)为一致行动人。外资与公募基金持仓占比约10%,持股比例较高。

公司分别于2019年和2022年实施股权激励,第一次激励数量占当时总股本的0.49%,第二次激励占总股本0.1%,主要激励对象为核心技术骨干和高管。

3、直接融资与股东回报公司自2018年上市以来,直接融资(含IPO)15.19亿元,上市以来累计现金分红4.52亿元,派息融资比只有29.78%。

数据来源:Wind

二、行业分析1、产业链上游

公司主营业务的成本结构如下:

数据来源:公司2023年年报

上游为各汽车零部件二级/三级供应商、以及钢铁、铝锭等原材料供应商。

直接材料占比约82%,钢铁、铝合金等金属原材料是伯特利机械制动和轻量化零部件的主要成本构成,价格受大宗商品波动影响显著。核心零部件,如ABS、ESC等电控系统依赖芯片、传感器等电子元件,部分依赖进口,但国产替代逐步推进。

下游

公司为汽车零部件产品一级供应商,公司下游客户主要为汽车主机厂商,核心客户包括:

国际及合资客户:通用汽车、上汽通用、长安福特、沃尔沃、江铃福特、江铃雷诺、东风日产、Stellantis、马恒达、福特汽车、TATA、Rebuild 等。

国内客户:奇瑞、吉利、长安、上汽、北汽集团、东风集团、广汽集团、江淮、长城、比亚迪、一汽红旗、理想、蔚来、小鹏、赛力斯、长安深蓝、长安凯程、零跑等。

2023年,前五名客户销售额占比48%,奇瑞是公司第一大客户,占比在30%以上(24Q1占比46.99%-上海证券)。

2、市场空间与竞争格局公司目前主营制动系统相关产品,转向系统等其它业务占比在10%以下。制动系统主要由执行端和控制端组成,控制端分为行车制动和驻车制动,负责输入指令和控制制动;执行端主要由制动器负责最终的制动实现。驻车制动产品已经进入成熟阶段,由最初的拉索式机械驻车制动发展为EPB系统。在汽车智能化趋势下,行车制动由机械液压行车制动到ABS/ESC电控制动,再到EHB,预计未来将向EMB演进。

根据中商产业研究院统计,2023年我国汽车零部件制造业营业收入达4.41万亿元,同比增长约5.1%。

1)机械制动

制动器总成

盘式制动器产品已经较为成熟,是目前乘用车主流制动器产品。根据华安证券引用的数据,2023年全球盘式制动器市场销售额963亿元,预计2023年将增长至1179亿元,CAGR2.9%,这一增长主要受汽车市场整体需求增长驱动。

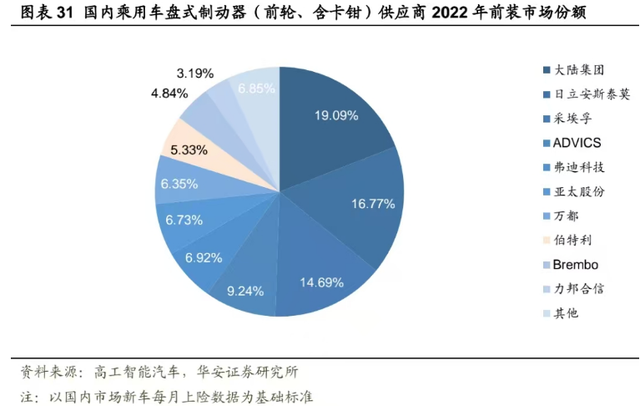

伯特利盘式制动器产品单价约720元/套,2023年国内市占率约为9.85%,全球市占率为2.13%。2022年乘用车盘式制动器前装市场的CR3为51%,CR10达93%,市场集中度高。

当前盘式制动器由外资企业主导,国内企业弗迪科技(比亚迪集团子公司)、亚太股份、万安科技、伯特利市占率居前,但市占率低于10%,国产替代空间大。

轻量化零部件

汽车整车、零部件轻量化是行业的发展趋势,降低整车重量可以提到汽车的动力性、减少燃料消耗、降低排气污染等。轻量化的实现路径通常包括结构优化、使用轻量化材料(如铝合金)以及采用先进制造工艺。

轻量化零部件全球市场空间超万亿人民币(参考值2.3万亿)且未来5年将保持较高的复合增速(参考值7.2%),但竞争格局分散。根据铸造协会数据,我国压铸企业有3000多家,其中汽车压铸件占总产量70%。

2)驻车制动

驻车制动目前主流产品是EPB(电子驻车制动系统,伯特利产品单价约970元/套),前装搭载率超过80%,传统机械手刹逐渐退出历史舞台。根据伯特利2024年可转债说明书引用的数据,2025年中国电子驻车制动系统的市场规模有望达到230亿元。随着前装渗透率已经超过80%,EPB市场将很快进入传统产品增长的天花板。

市场竞争格局上,EPB市场仍以外资企业为主导,2022年CR4企业均为外资,占据着近70%的市场份额。国内领先企业弗迪、伯特利市占率接近10%,和头部外资企业的份额逐步接近。

3)行车制动

制动系统的技术发展经历了三个阶段:传统液压制动和电子真空助力泵、EHB线控制动技术、适应智能驾驶需要的带冗余的EMB线控制动技术(以及EHB two-box解耦方案、one-box+电子冗余方案)。目前市场主流线控制动产品均为EHB产品,EMB产品尚未实现量产装车。自动驾驶解决方案中,two-box方案技术最为成熟,因此当下倍各大车企大规模采用,但车企认为在技术成熟后,one-box方案是目前更优解决方案。

2023年,国内前装市场线控制动系统的渗透率约为36%,单车价值量目前在1600~1800元。华安证券测算2023年线控制动市场规模为128亿元,预计2026年渗透率将达到65%,市场规模增长至243亿元。伯特利在可转债说明文件中所引用的佐思汽研的数据显示,2025年中国线控制动市场规模将突破160亿元。

目前国内线控制动市场博世一家独大,市场份额超过50%。国内厂商弗迪动力增长势头迅猛,2024年上半年市场份额已经达到19.3%。伯特利的市场份额处于国内前列,但2024年上半年市场份额下滑了8.1pct。

4)转向系统

汽车转向系统由机械式逐步向电动化趋势发展,电动助力转向系统(EPS)为当前乘用车主流方案,2021年国内市场前装搭载率已经接近98%。

根据开源证券引用的数据,国内EPS市场规模快速增长,2019年已经达到275亿元左右。博世的竞争地位稳固,2021年行业CR3达67%,行业集中度高且以外资主导。

线控转向系统(SBW)取消了从转向盘到转向执行器之间的机械连接,完全由电控系统实现转向,是自动驾驶更优的解决方案。根据第三方测算,2025年国内线控转向渗透率达到5%,对应市场规模63亿元。2030年渗透率30%,对应市场规模376亿元,期间CAGR为42.8%。

三、公司分析1、竞争壁垒专有技术:在EPB(电子驻车制动)领域,伯特利拥有完全自主知识产权,专利覆盖中、美、日、欧等市场。截至2023年末,公司在国内外现行有效专利共计 391 项,其中发明专利 84 项。

(1)供给侧优势

规模效应:固定成本摊销

2023年公司折旧与摊销2.26亿元。从成本结构看,制造费用占比约10%,研发费用占比约6%,公司作为国内制动领域的头部企业之一,单位固定成本低于其它规模较小的同行。(2)需求侧锁定

转换成本:股权合作与联合研发带来高客户粘性

股权合作:奇瑞是公司第二大股东,也是公司最大的下游客户,股权合作加强了双方的合作关系。安全性壁垒:制动产品对行车和驻车安全至关重要,外资企业受益于先发优势和安全属性牢牢占据着制动行业的主导地位。伯特利在国产替代的浪潮下突破了原有的供应壁垒,成为了在位企业,具备先发优势。一站式采购:公司产品矩阵涵盖线控制动(WCBS)、电子驻车制动(EPB)、轻量化零部件等,客户可一站式采购,降低切换成本。协同开发:线控底盘需与主机厂深度协同开发,切换供应商面临较高的额外成本。搜寻成本:伯特利是国内首家实现One-Box线控制动系统(WCBS)量产的企业,其产品性能接近博世,但成本低20%,形成显著的性价比优势。在新技术上,国内能实现国产替代的企业还是少数,具备较高的搜寻成本。

总体上,公司的核心壁垒主要在需求端的转换成本上,规模效应并不突出。

2、成长逻辑1)机械制动-制动器

成熟行业,市占率提升逻辑:2023年市占率9.85%,2030年有望提升至18%。

2)机械制动-轻量化产品

产能扩张逻辑:2024年可转债募投项目之一-墨西哥年产720万件轻量化零部件,相比2023年1019万件的销售量提升约70%。

3)智能电控-驻车制动

行业接近成熟,国产替代逻辑:外资占据70%以上份额,2022年伯特利市占率9.38%,国产替代空间大。

4)智能电控-行车制动

新技术渗透和国产替代双重逻辑:2023年线控制动前装市场渗透率36%,2026年有望达到60%;2024年H1伯特利市占率11.2%,外资企业博世市占率53.7%,国产替代空间大。

5)机械转向

国产替代逻辑:电动助力转向系统(EPS)外资占比70%以上,公司市占率还很低(被归入其它厂商),国产替代空间大;新技术-线控转向公司还处于初期,中短期难以实现突破。

3、核心关注指标公司销售毛利率呈下行趋势,2022年收购的机械转向业务毛利率低于传统主业影响了整体毛利率,预计未来毛利率还有小幅提升空间,一方面是机械转向业务毛利率还有提升空间,另一方面新产品量产后会拉高毛利率,再有就是随着产能利用率的提升,单位折旧与摊销也将降低。

数据来源:Wind、公众号【26号车间】

随着规模提升,研发费用率和管理费用率存在小幅下降空间。在乐观假设下,销售毛利率提升伴随着期间费用率下降,公司的销售净利率将有一定程度的提升。

4、盈利能力伯特利2015年以来收入和利润相关的主要指标如下:

数据来源:Wind、公众号【26号车间】整理

5、核心财务指标伯特利2015年以来的核心财务指标如下:

数据来源:Wind、公众号【26号车间】整理,最新报告期的数据非整个财年,部分数据存在偏差。

6、公司估值水平公司当前的PE和PB倍数均处于2018年上市以来的中等位置。

数据来源:Wind

四、核心风险1、行业需求波动风险

汽车行业的需求受宏观经济影响而呈现一定的周期性,若宏观经济下行及消费刺激力度减退,行业整体需求将面临下行压力。

2、客户集中度过高风险

奇瑞作为公司第一大客户,2024年销售占比预计将超过40%。若其汽车销量下滑,将显著影响公司业绩表现。

3、成本压力与盈利能力下滑

原材料成本占比高:伯特利轻量化零部件业务的铝、钢等原材料成本占比高达85%,未来若大宗商品价格波动或工艺优化不足,可能进一步压缩利润空间。

价格战风险:国际巨头博世加速本土化布局(如中国工厂产能扩张),伯特利依赖的“性价比优势”可能因外资降价而削弱,尤其在EPB和线控制动领域。

4、技术迭代与量产风险

EMB技术验证周期长:下一代电子机械制动(EMB)计划2026年量产,需解决冗余设计、电磁兼容等难题,若技术落地晚于外资(如博世预计2025年量产),可能错失市场先机。

自动驾驶普及进度依赖:线控转向(SBW)和底盘集成技术需求与L3+自动驾驶渗透率强相关,若法规落地或车企智驾推广慢于预期,可能影响订单释放节奏。

5、竞争风险

国内厂商“内卷”加剧:线控制动领域已有拓普、联创汽车电子等10余家本土竞争者,伯特利2023年智能电控业务增速腰斩(从86%降至38.8%)。

核心客户布局多供应商:奇瑞(伯特利第二大股东)已投资利氪科技并引入其线控制动产品;吉利通过合资公司威肯西自研线控底盘,可能分流伯特利订单。

国际巨头本土化施压:博世、大陆集团等外资加速中国工厂产能扩张,伯特利EPB、线控制动产品面临“性价比优势被削弱”风险。例如,博世线控制动系统芯片供应恢复后,伯特利2023年线控制动出货量增速从86%降至38%。

6、国际竞争与地缘政治风险

巨头挤压:博世、大陆等外资加速本土化研发,伯特利在海外市场(如欧洲、北美)的品牌认可度仍较低,墨西哥工厂虽规避关税但面临美国潜在加税风险(如对墨出口关税升至25%)。

专利壁垒:海外市场需应对外资的专利诉讼风险,尤其在EPB和线控制动领域,可能增加法律成本。

7、内部治理风险

信息披露违规:2021-2022年因未及时披露墨西哥子公司设立、关联采购超限等事项,多次遭交易所警示。

募资使用效率争议:2023年可转债募资中14.03亿元未实际投入,2024年再募28.32亿元,但轻量化零部件产能利用率仅78.78%,扩产必要性遭质疑。

补流合理性存疑:货币资金余额21.72亿元仍计划补流8.2亿元,被指“技术性调整规避30%监管红线”。

参考资料

国盛证券《伯特利:汽车制动领域领军者,剑指底盘一体化》

华安证券《伯特利:智能化轻量化双驱,产能扩张及全球布局加速》

开源证券《浙江世宝:汽车转向系统国产化龙头,电调管柱打开成长空间》

上海证券《伯特利:汽车制动国内龙头,聚焦底盘推进多业务协同》

以上数据来源于卖方研究报告、公司公开报告及Wind,部分信息整合自AI,由于个人疏忽数据可能有误,对数据和信息的解读评价非常主观,不作为任何投资建议。欢迎投资者及相关产业人士公众号后台私信交流~