星宇股份(601799.SH)投资逻辑思考

本文最新发布于公众号【26号车间】,欢迎前往阅读最新、最全的投研文章~

一、公司基本信息1、主营业务公司专注于汽车(主要是乘用车)车灯的设计、开发、制造和销售,是我国领先的汽车车灯总成制造商和设计方案提供商之一,产品主要包括汽车前照灯、后组合灯、雾灯、日间行车灯、室内灯、氛围灯等。除了车灯业务外,公司还有少量三角警告牌、车灯控制器业务。

车灯(2023年营收占比99.46%):包括汽车前照灯、后组合灯、雾灯、日间行车灯、室内灯、氛围灯等。

三角警告牌(2023年营收占比0.18%):三角警告牌(也称三角警示牌)是机动车必须随车携带的安全设备之一,主要用于车辆发生故障或事故时警示后方车辆,避免二次事故。

车灯控制器(2023年营收占比0.36%):作为车身控制的重要ECU单元,车灯控制器产品助力车灯实现丰富的灯光显示效果。控制功能覆盖ADB、ALS、AFS、ISD、数字投影、DLP投影、灯光秀等方面。

从区域分布看,2023年国内营收占比96.53%(2022年为98.28%),海外营收占比3.47%,当前业务仍以国内为主,海外业务还在起步阶段。

2、股权结构星宇股份主要股东及股权结构(截至2024年9月30日):

数据来源:Wind

公司实际控制人周晓萍是公司创始人,截至2024年Q3,周晓萍与其父直接持股48.11%,通过常州星宇投资管理有限公司间接持股6.19%,合计持股54.3%。

公司总部位于常州市国家高新技术产业开发区,并在中国香港、佛山、长春,德国、日本、塞尔维亚均设有子公司。2023年注册成立墨西哥星宇和美国星宇,进一步完善海外布局。

3、直接融资与股东回报公司自2011年上市以来,直接融资42.74亿元(含IPO),上市以来累计现金分红32.81亿元,派息融资比76.77%,上市已近15年,但累计现金分红依然不及直接融资额,股东回报较差(跟行业发展阶段有较大关系,快速成长阶段用于扩张性的资本开支大)。

数据来源:Wind

二、行业分析1、产业链

上游

LED车灯的上游原材料主要为LED芯片、控制器等电子元器件、光源、反射镜、透镜、塑料材料等,其中LED芯片、控制器成本占比较高。

数据来源:公司2023年年报

2023年营业成本中原材料占比达80.88%,产品的毛利率受原材料价格的影响较大。原材料占比较高的行业通常会通过向上游延伸的垂直一体化模式发展,以增强业务盈利能力和供应链稳定性。星宇股份通过与外部细分市场实力强劲的上游企业合作,布局芯片等关键技术,以加强对产业链的掌控能力。

供应商集中度:2023年前五名供应商采购额17.34亿元,占年度采购总额26.65%,供应商集中度较低。

下游

公司销售模式主要是整车配套模式,均为直接销售,下游客户主要是整车厂。公司客户涵盖欧美系、日系、传统自主品牌及造车新势力。早期奇瑞是公司的主要客户,2007-2008年,公司配套奇瑞的收入占总收入的比例超过50%。2011年以后,以一汽大众、一汽丰田为主的合资品牌逐渐替代奇瑞汽车成为公司主要户。2017-2020年,公司第一大客户为一汽大众,营收占比30%以上。近年来新能源汽车蓬勃发展,公司也在积极拓展理想、蔚来、问界等新能源品牌客户,顺利实现了自主+合资+豪华+新势力车企的完整覆盖。

客户集中度:公司年报披露2023年前五名客户销售额65.04亿元,占年度销售总额 63.46%,客户集中度较高。

2、市场空间与竞争格局汽车照明系统包括汽车前照灯、后组合灯、雾灯、日间行车灯、室内灯、氛围灯等,其中前照大灯价值量较大,占比66%左右;后组合等占比17%左右。

从发展历史看,汽车车灯的技术路径演变较快,主要围绕三个方向展开:(1)光源技术的升级;(2)智能化的升级;(3)结构造型的升级。其中,光源技术和智能化的迭代升级是行业核心驱动力。

(1)光源技术:历史上汽车光源经历了多次技术迭代,从传统的白炽灯、钨丝灯,逐步过渡到卤素车灯、氙气灯,本世纪以来,随着大功率LED技术得突破以及LED成本的下降,LED光源开始在前照灯领域快速渗透。2008年以后激光大灯也开始应用,但受制于高昂的成本和激光定向发光的特点,仅用于极少数高端车型的辅助远光灯照明。

根据东海证券引用的数据,2023年LED前照灯渗透率已达到88%,LED光源已经成为绝对主流,未来渗透率的提升空间有限。

(2)智能化:目前沿着自适应前照灯系统(AFS)、自适应远光系统(ADB)、数字投影大灯的技术(DLP)这三个方向展开,成本从低到高,渗透的汽车价格带也从低到高,未来随着成本的下降渗透率还有很大提升空间。

(3)结构造型:在前照灯上,车企越来越通过在外形效果和灯亮效果中加入家族式设计元素体现,增加品牌辨识度。在尾灯上,逐步从分离式向贯穿式发展。其他车灯正从传统的功能性配置转向美观、豪华、个性化等情绪性需求,车灯产品品类不断增加。

市场规模

不同机构对于车灯的单车价值量、智能车灯的渗透率存在一些差异,以下引用华西证券的测算数据。

不同种类车灯单车价值量如下:

数据来源:华西证券

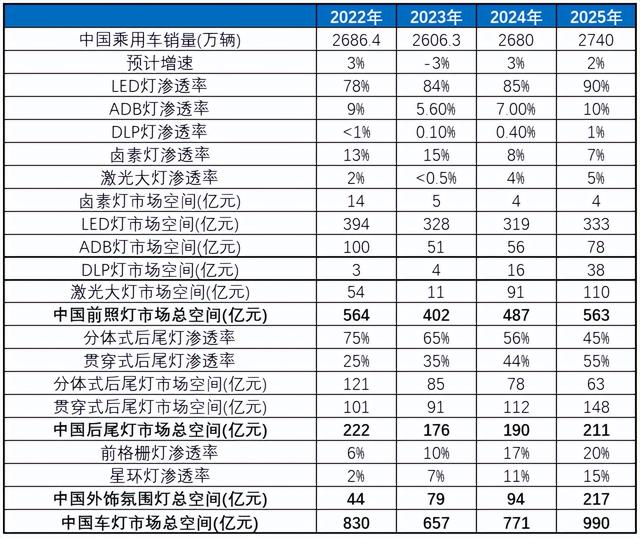

伴随着车灯技术持续迭代,单车价值量也随之大幅提升。华西证券对国内车灯市场规模的测算如下:

数据来源:华西证券

根据测算数据,中国2025年前照灯市场规模563亿元,后尾灯市场规模211亿元,其他车灯市场规模217亿元,中国车灯市场总规模约990亿元。其中,ADB和DLP车灯的渗透率提升、贯穿式后尾灯的渗透率提升以及氛围灯渗透率的提升是推动市场规模提升的核心驱动力,而车灯单价的下降则是行业的不利因素。

竞争格局

全球市场上,车灯市场份额主要由外资占据,小糸车灯、法雷奥、马瑞利分别占据全球车灯市场份额的25%、23%、20%,CR5高达90%。

国内市场上,2023年华域视觉和星宇股份两家分别占据了汽车车灯市场的22%和14%的份额,产品覆盖从低端到高端的各个细分市场;外资供应商法雷奥、海拉、小糸等在国内设立了合资或者独资企业,主要服务于合资或进口品牌。

传统燃油车时代,主要车企都有体系内或稳定合作的灯厂,第三方企业份额拓展较慢。新能源车时代,除了比亚迪与长城汽车由体系内灯企供货,大部分新势力车企没有体系内合作厂商,配套供应商格局未定、为自主灯企提升市场份额提供良好时机。

关于2022年的竞争格局情况,东北证券引用的数据如下:

由于国内汽车市场占据全球市场30%以上,华域汽车和星宇股份作为国内龙头在全球市场应当占据一定的份额,而前述华西证券引用的2023年全球竞争格局数据并没有这两家公司的身影,个人认为2022年东北证券引用的数据可靠性更高一些。

三、公司分析1、竞争壁垒专有技术:无

(1)供给侧优势

规模效应

2023年公司折旧与摊销4.59亿元,占营收比重4.48%,研发费用占比约5.95%,不同平台车型需要单独开模(模具投资大),存在一定的规模效应。

(2)需求侧锁定

转换成本

1)认证壁垒:关键零部件的新供应商需通过车企长达2年的产品验证(行业共性),且替换供应商可能导致整车产线停摆风险,车企倾向于维持稳定合作。

2)定制化开发:车灯需与整车造型、电子架构高度匹配,客户更换供应商需重新适配,切换成本高。此外,定制化开发需要频繁的技术沟通,切换供应商需要重新建立沟通体系与技术方案转移等。

搜寻成本

车灯系统整体解决方案能力:公司作为国内头部车灯企业之一,能一站式提供汽车前照灯、后组合灯、雾灯、日间行车灯、室内灯、氛围灯等,具备完整车灯系统解决方案,显著降低下游整车厂的搜寻成本。

2、成长逻辑渗透率逻辑

1)光源技术上,LED车灯渗透率已经接近天花板,而激光车灯的技术和成本中短期突破的难度较高。而且随着下游竞争烈度增加,LED车灯还会面临价格下降的压力。

2)智能化升级,高价值量的ADB和DLP车灯的渗透率提升是驱动市场规模提升的核心驱动力。

3)结构造型上,贯穿式后尾灯和氛围灯的渗透率提升、品类继续增加也将为车灯市场带来明显增量。

市占率逻辑

1)国内市场上,2023年星宇股份的市占率为14%,中长期有望提升至20%以上。

2)海外市场,国外业务还在起步阶段,市场目前由外资企业主导,随着塞尔维亚工厂投产,以及海外子公司的加大布局,预计海外业务将实现较快增长。

3、核心关注指标2021年以来公司整体销售毛利率呈下行趋势,推测1)是由于LED车灯快速渗透阶段已过,而高价值的智能车灯占比低,在年降及折旧摊销加大的压力下,毛利率面临阶段性下行,这一时期属于产品周期的阵痛期。2)核心下游合资车企的销量受到自主品牌冲击较大,直接影响公司的营收增速。未来随着智能车灯的渗透率提升、客户结构优化及产能利用率提升的带动下,毛利率有望企稳甚至回升(取决于智能车灯的渗透速度及LED车灯的降价幅度)。

数据来源:Wind、公众号【26号车间】

期间费用率方面,研发费用率2022年达到阶段性高点,近两年开始下降且还有一定的下降空间;管理费用率和销售费用率变动幅度相对较小,未来的下降空间有限。在建工程还在高位,未来折旧和摊销压力将进一步加大。总体上,毛利率端预计能阶段性企稳,期间费用率还有小幅下行空间,预计未来几年的盈利能力能保持稳定甚至有所回升。

4、盈利能力星宇股份2015年以来收入和利润相关的主要指标如下:

数据来源:Wind、公众号【26号车间】整理

5、核心财务指标星宇股份2015年以来的核心财务指标如下:

数据来源:Wind、公众号【26号车间】整理

星宇股份偏向于财务保守型公司,近几年有息负债规模均接近于0,这也是公司近年股利支付率较低的原因之一(现金流主要用于资本开支,而非通过借贷来扩张)。

6、公司估值水平公司当前的PE和PB倍数均处于2016年以来的中低分位。

数据来源:Wind、上图PE,下图PB

四、核心风险1、行业需求波动风险

汽车行业具有强周期性,受宏观经济和消费需求影响显著。公司主营业务是为整车制造企业提供配套的车灯产品,其生产和销售规模直接受到整车产销规模的影响,如果汽车行业整体下滑,将对公司的生产经营产生不利影响。

2、技术迭代不及预期风险

汽车车灯行业技术迭代快,激光大灯、Micro LED等新技术可能重构行业格局。如果公司的技术研发方向与行业的技术发展潮流、市场需求变化趋势出现偏差,或者滞后于技术发展潮流和市场需求变化,将会使公司在竞争中处于不利地位。

3、客户集中度高的风险

2023年前五大客户销售收入占比达63.46%,客户集中度较高。虽然近几年公司的客户结构得到优化,但合资公司业务依然占据较高比例,若未来合资公司销量继续承压,公司短期业绩将同样面临压力。

4、供应链风险

部分核心零部件,如车规级芯片(如英飞凌MCU)依赖进口,地缘政治或产能波动可能引发断供风险。

5、智能化车灯渗透速度不及预期的风险

LED车灯的渗透率已经接近天花板,若智能化车灯、贯穿式后尾灯及氛围灯的渗透速度不及预期,公司的成长逻辑将不成立,盈利能力和估值将随之承压。

参考资料

浙商证券《星宇股份:自主车灯龙头,开启成长新周期》

华西证券《星宇股份:需求升级与格局优化共振,国产车灯龙头再启航》

东北证券《科博达:灯控产品强力创收,域控制器业务前景可观》

东海证券《科博达:灯控主业立足全球,域控、Efuse新产品布局下一代EEA》

以上数据来源于卖方研究报告、公司公开报告及Wind,部分信息整合自AI,由于个人疏忽数据可能有误,对数据和信息的解读评价非常主观,不作为任何投资建议。欢迎投资者及相关产业人士公众号后台私信交流~