从千禾味业2025年一季度的情况看,没受影响,反而受益了?

我们多次看过千禾味业这家位于我们四川的调味品公司的财报,今天就再来更新一下吧,其经历网络风暴后的业绩表现如何吧。

我并不认识这家公司的人,也对其产品没啥喜欢不喜欢的。至于说夫人喜欢什么“零添加”,可能也只是她交的众多智商税中的一种,其他还有很多类似的情况,我不敢多说。大家都懂的,四川的女人,凶得很。

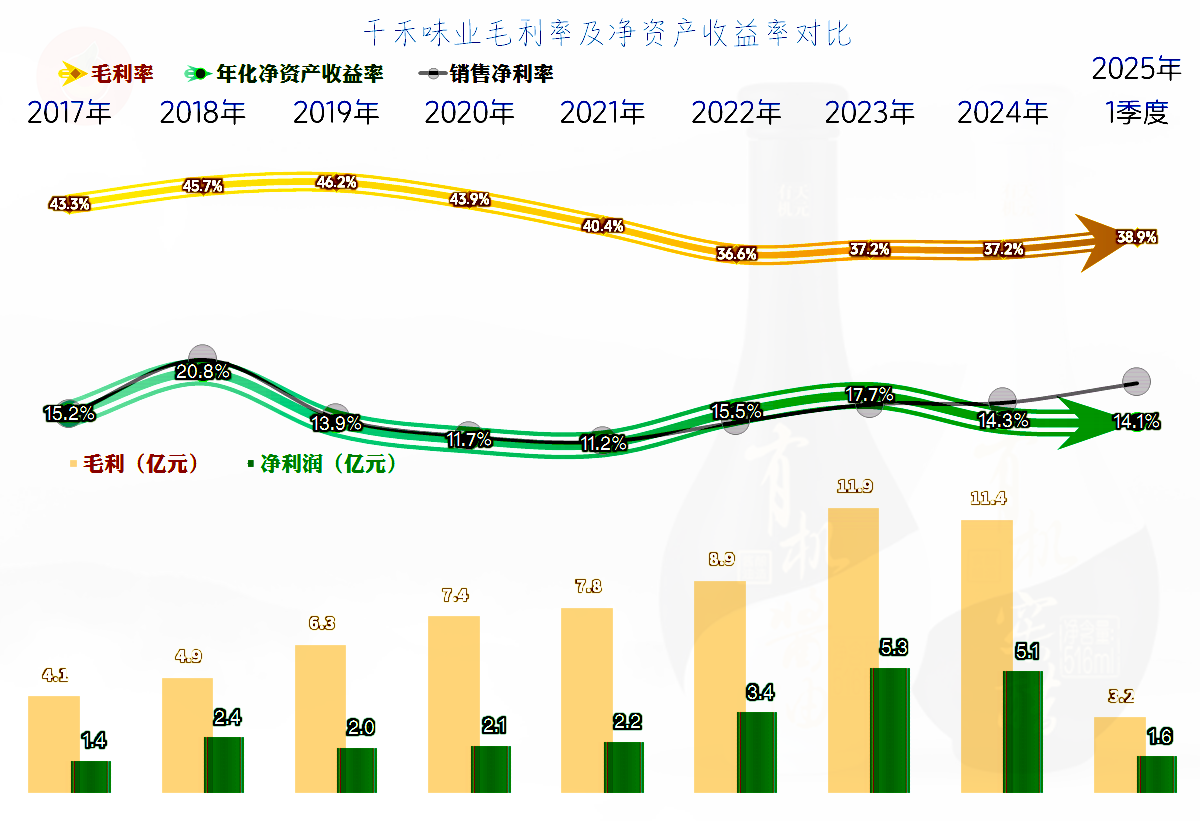

2024年,千禾味业的营收同比下跌了4.2%,这是其首次出现下跌的情况,似乎30亿元也是一道坎儿,过还是可以过,但短期内不能跑得离此太远。“检测报告事件”是2025年3月18日开始的,2024年当然没有受到该事件的影响,2025年一季度多少受到了一定的影响,由此导致了营收同比下跌加速了?

2024年的净利润也出现了3.1%的下跌,略低于同期营收的跌幅,2025年一季度的盈利能力不降反升,好像还从争议事件中受益了一样。

毛利率在连续下滑多年后,在2022-2024年形成了一个37%左右的平台,2025年一季度大幅增长后,脱离了该平台,这可能是其在2025年一季度营收下跌时,净利润不降反升的原因。至于是不是主要原因,还要我们把成本结构等看完再说。

2025年一季度的主营业务盈利空间大幅增长,超过了前四年的水平,并超过了20个百分点,除了毛利率增长的利好,还有期间费用占营收比下降的影响。营收下跌时的期间费用占营收比下降,显然是费用下降得更快。

其成本费用等方面的支出变化情况,会不会是导致检测事件中相关产品质量下降的原因呢?作为财务人员的我当然不知道了,但营收下跌时,想方设法降低成本费用,确实会增加这样的风险,至少我以前工作的上市公司,就这样做过,不过我们不是经营食品。这只是一种可能性,事实如何,只有他们自己才清楚。

季度的数据一般存在季节性波动,从2024年全年的情况看,毛利率和期间费用支出等方面,千禾味业的表现都是以稳为主,主营业务效益情况略有提升。

在前几年波动以后,2024年和2025年一季度的其他收益表现都不错,主要得益于政府补助和投资收益等增长,而以前偶尔出现的两大减值损失时有增长的情况,2024年以来也大为缓解。

两大主力调味品,在2024年都在下跌,我只吃过一次他们家的“食醋”,不太喜欢,我更喜欢阆中的保宁醋。从其“食醋”的规模来看,已经不算小了,千禾味业在销量上可能不及保宁醋,销售收入不见得就要差。保宁醋的内部数据我曾经看过,不过是多年前的事了,当时的规模远小于此,但我当时主要惊叹于他们的毛利率太高。

对于千禾味业也是这样,2024年两大产品的毛利率同比都在增长,特别是我们刚才提到的“食醋”产品的毛利率,水平要更高一些。只是由于千禾味业“酱油”产品的毛利率也不算低,从其主力产品的价格,我们就能猜到是这种结果。

只有南部区域的销售收入在增长,其他各大区域都处在下跌之中,南部区域的增长,可能是因为基数较低,以前不太重视吧。随着在国内市场的全面铺开,以后可能各市场要更同步一些了。

各大市场的毛利率差异还不小,越大的市场反而毛利率更高,对于忠实客户,就有条件推销更贵的“精品”。对于那些需要去发展的市场,当然先要靠价格竞争了。

分渠道的情况我们就不看了,其线上销售的比例为1/5左右,这类调味品,主要还是在线下超市等场所卖出去的。只是我们家可能基本上都是在京东上买的,我这个专业打酱油的,已经好几年没被夫人分派任务了。

分季度来看,营收从2023年四季度开始下跌,2024年一季度扭转了下跌的形势;但是,从2024年二季度开始重新下跌,已经持续了四个季度,2025年一季度的下跌幅度略有收窄。二季度会不会反弹呢?我觉得还是有可能的,毕竟基数已经是下跌过的了,就算有相关事件的影响,但这类影响并不会持续太久,二季度下跌幅度继续收窄,甚至反弹,也是很有可能的。

净利润从2023年四季度开始,增长表现都不及同期营收,其中三个季度还出现了同比下跌的情况,最近两个季度的情况才开始好转。营收下跌情况下的净利润增长并不能持续太久,其他公司办不到,千禾味业当然也不可能办到。

虽然全年的毛利率稳定,但季度间的波动并不小,最近两个季度的毛利率提升还是显而易见的。这两个季度的主营业务盈利空间都超过了两成,虽然2023年一季度也有过这种情况,但显然没有最近两个季度的空间更大。

2023年定增融资,用于新项目的建设,2023年和2024年的固定资产投资规模大幅增长,但其只带来了2023年营收的大幅增长,2024年就出现了回调。显然在这个传统行业中,并没有太多的未满足需求,增长都来自于“虎口夺食”式的存量市场竞争,靠投资拉动增长的效果不会太大了。

实际上,千禾味业“经营活动的现金流量净额”表现很好,就算不增加融资,靠自身的造血功能来投入这些项目也没有问题。虽然拿着更多的钱更稳当,但前面没有说的2024年以来,“年化净资产收益率”下降问题,还是明显可见的。千禾味业准备通过加大分红的比例来适当减少净资产,避免净资产收益率继续受到“稀释”。

千禾味业的长短期偿债能力都是极强的,这方面除了高流动性资产闲置浪费之外,偿债风险基本没有,也没啥可说的。

对于千禾味业来说,已经迎来了“中年危机”,和行业龙头相比,规模还差得太远。想通过扩大产能来增长,又面临着很多问题,比如上个月的“检测门事件”。我基本都不相信阴谋论,但竞争中的各种手段都有,确实不见得都是那么光明正大的。

这些棘手的问题,当然需要千禾味业自己去想办法解决了。但不管用什么样的竞争手段,保证消费者的食品安全是底线,宣传中少耍那些小聪明,也更有利于持续提升口碑。

声明:以上为个人分析,不构成对任何人的投资建议!